(原标题:2024年全球航空维修行业竞争格局分析 北美占据主导地位【组图】)

行业主要上市公司:航发动力(600893);航新科技(600424);海特高新(002023);安达维尔(300719);超卓航科(688237);恒锵航空(870318)等

本文核心数据:全球航空维修主要企业竞争力对比;全球军用飞机机队区域分布;全球民用航空维修市场区域发展格局;全球军用飞机MRO市场区域分布;全球航空维修市场区域发展前景

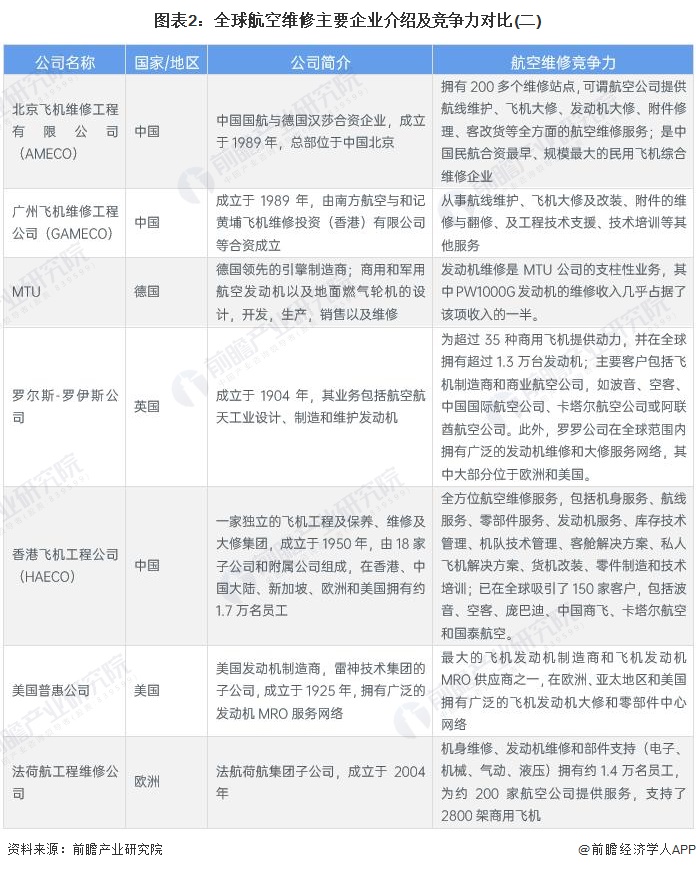

全球航空维修代表性企业主要位于欧美

全球航空维修代表性企业主要位于美国、欧洲、亚洲,主要以航空公司下属维修企业和OEM厂商设立维修单位为主,具体如下:

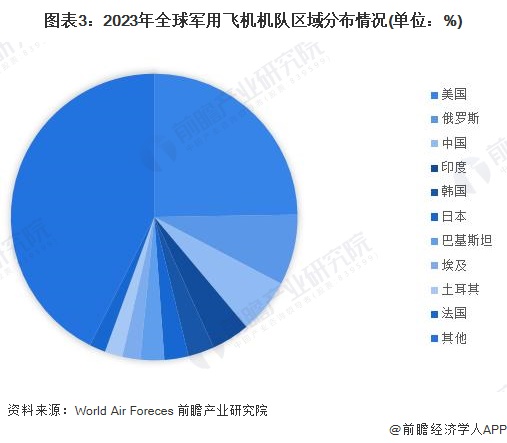

美国军用飞机机队规模最大

据《World Air Foreces2024》,全球军用飞机数量最多的国家为美国,共有13209架,占比达25%;其次为俄罗斯、中国、和印度。

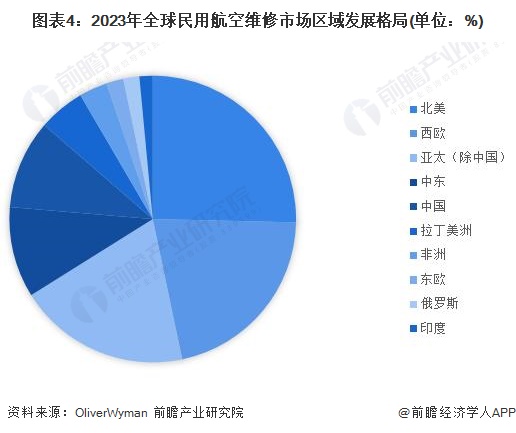

北美航空维修规模最大

从全球民用航空维修市场发展现状来看,北美、西欧、亚太等地区市场发展较为成熟,飞机机队规模较大,区域MRO市场规模占比较大,而中国、印度、中东等地区市场发展增速较快;据OliverWyman数据,2023年北美地区民航航空维修市场规模占比25%。

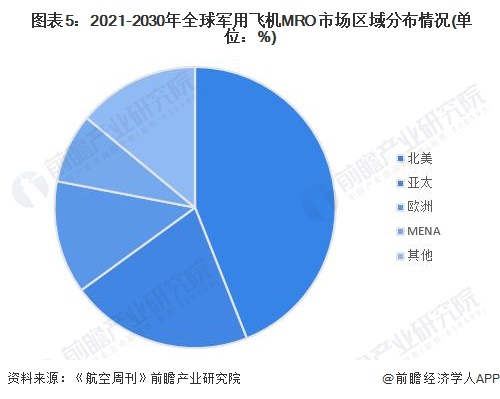

从全球军用航空维修市场发展现状来看,全球军用飞机MRO市场主要以北美、亚太和欧洲为主,主要国家包括美国、中国、俄罗斯和日本等;据《航空周刊》数据,2021-2030年间北美军用飞机MRO需求占比约为44%。

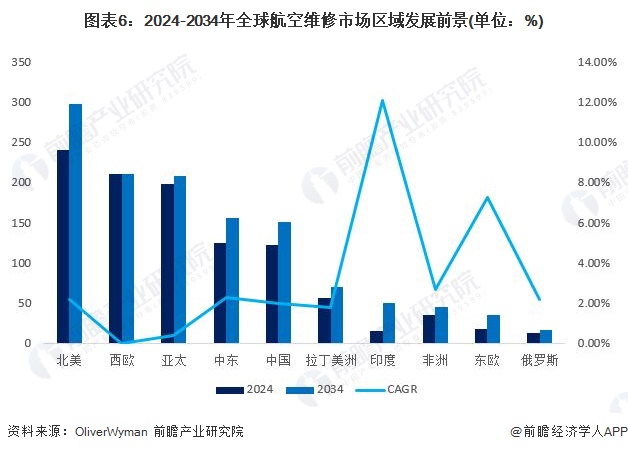

印度航空维修市场增速最快

从全球各区域航空维修发展前景来看,MRO增长速度较快的区域有印度和东欧。北美、西欧等MRO市场较为成熟的区域在新飞机引入量不断增长的趋势下,机队平均机龄呈现下降趋势,对MRO的需求增速将放缓;对于印度等地区来说,随着全球新冠疫情的影响逐渐减小,未来,区域将有更多的飞机交付推动机队规模增长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP