(原标题:2024年中国液氨细分应用市场分析 新能源领域的应用是关键增长点【组图】)

行业主要上市公司:陕西黑猫(601015.SH)、兴化股份(002109.SZ)、和远气体(002971.SZ)、华昌化工(002274.SZ)、泸天化(000912.SZ)、华锦股份(000059.SZ)等

本文核心数据:液氨;作为氢的载体的氨需求量等

液氨应用领域分布

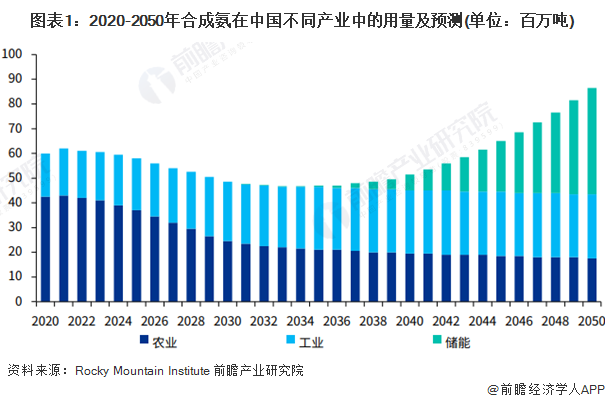

就我国而言,目前,液氨主要作为一种液体氮肥应用于农业,在工业领域也有一定范围的应用。而由于氨的能源属性和储能属性使其在动力燃料、清洁电力和储氢载体等新市场方面具有极大的发展潜力,液氨行业的应用正在向能源领域拓展。从2020年的数据来看,农业用氨占比71%,工业使用占比29%。随着未来化肥效能的进一步提升,农业用氨占比将逐年减少,到2050年下降到20%;工业用氨将在2035年达到顶峰,占比约54%,再逐年下降,到2050年占比为30%,与2020年水平基本持平。储能用氨将在2030年后进入快速发展期,到2050年达到50%的占比,是未来合成氨产业发展的主要动力。

农业领域:生产固体氮肥和直接作为液体氮肥使用

氨在农业领域主要用于制作化肥,合成氨生产的化肥产品包括生产尿素、硝酸铵、硫酸铵、碳酸氢铵等固体氮肥。此外,液氨本身也是高浓度的液体氮肥,可以直接用作施肥。

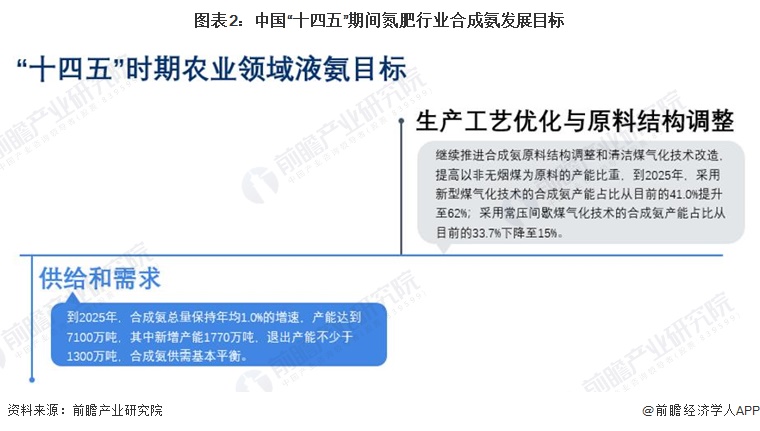

中国氮肥工业协会在《氮肥行业“十四五”发展规划指南(初稿)》中指出,在“十三五”期间,我国氮肥行业成绩显著,但依然存在农业需求下降、产品结构不合理、自主创新能力不强、安全环保问题突出、国际经营能力有待提高等问题。“十四五”期间氮肥行业要达到做好总量调控、优化原料结构、升级产品机构、提高技术创新、提升安全环保水平等五个目标。对合成氨的发展目标要求如下:

工业领域:火药、化工产品与制冷

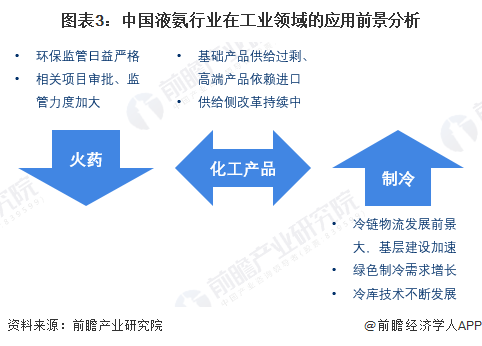

工业领域液氨主要应用于民爆产品火药制造、有机化工产品的氨化原料和制冷剂行业中,主要作为生产硝酸铵、有机化工产品和制冷剂的原料。

近年来由于硝酸铵属于危险爆炸物品,随着环保监管日益严格,以及相关项目审批、监管力度加大,我国硝酸铵产能产量在持续减少;有机化工产品处于供给侧结构性改革的趋势下,存在基础产品供给过剩、高端产品依赖进口的特征,预计未来对液氨的需求不会增长。而在政策的规划下,我国冷链物流要初步形成衔接产地销地、覆盖城市乡村、联通国内国际的冷链物流网络。未来我国冷库技术将进一步朝着系统技术模块化、集成化,设备管理平台化、智能化,系统能源利用绿色化方向进一步发展,对液氨的需求也将进一步扩大。

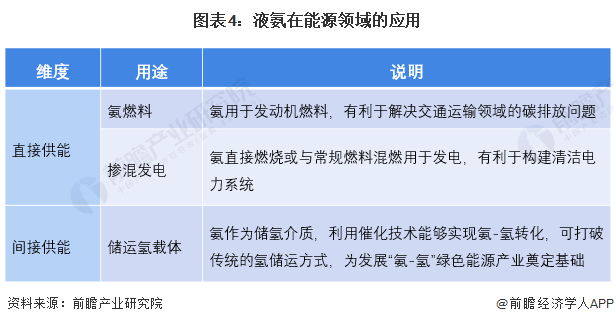

能源领域:直接供能与间接供能

氨的能源属性和储能属性使其在动力燃料、清洁电力和储氢载体等新市场方面具有极大的发展潜力。在双碳战略目标愿景下,我国液氨行业将构建起氨能能源体系,对低碳社会发展具有重要意义。一方面,氨可以直接用于供能,氨被认为在发电和重型交通运输领域具有脱碳应用潜力;另一方面,氨可以作为储运载体间接供能。

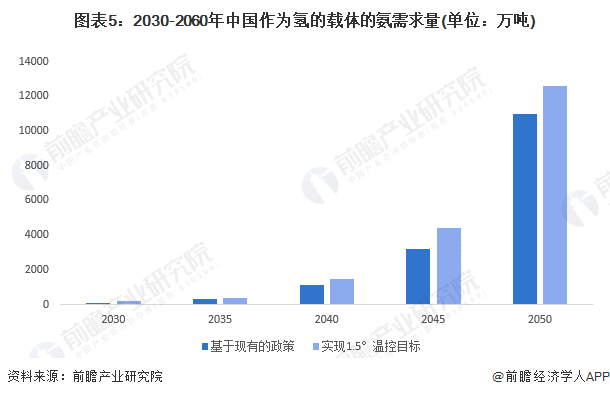

鉴于氨是氢运输的可靠储运方式,以及氢的产业化发展将带动绿氨的发展,绿氨的发展空间广阔。虽然目前氨运输方式不具有经济性,但是考虑到制氢成本的下降及技术的创新,未来氨运输方式有望快速增长。根据国际可再生能源机构(IRENA)的数据,氨作为氢的载体将从2030年的100-200万吨增加到2050年的1.1-1.3亿吨。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP