(原标题:2024年中国可降解塑料市场分析:可降解塑料市场不断发展,但面临产能过剩与价格波动挑战)

行业主要上市公司:金发科技(600143)、道恩股份(002838)、瑞丰高材(300243)、金丹科技(300829)、彤程新材(603650)、光华伟业(836514)、万华化学(600309)等

本文核心数据:国内塑料污染量;可降解塑料产能;可降解塑料价格

1、中国环境治理压力下,发展可降解塑料刻不容缓

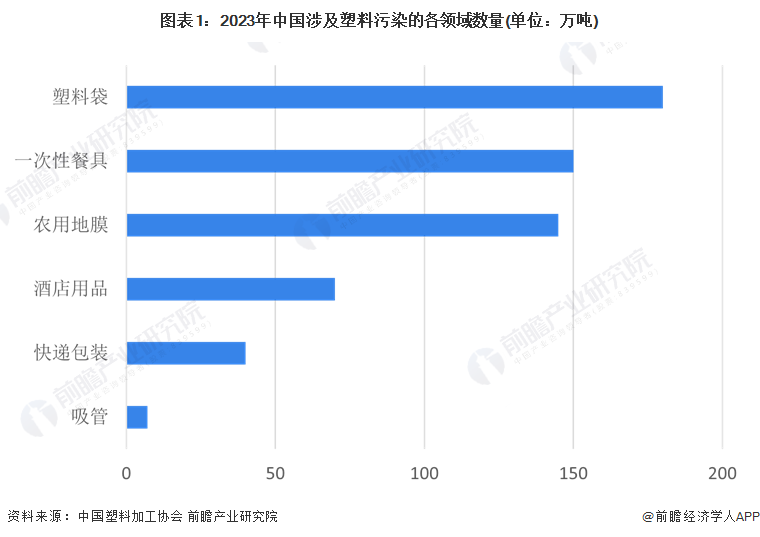

在中国环境治理压力日益增加的背景下,塑料污染问题已成为亟待解决的环境挑战。传统塑料由于其难以降解的特性,在使用后会长时间残留在环境中,造成严重的生态破坏。塑料在多个应用领域中广泛使用,导致了大量的塑料污染,据统计,在一次性餐具和塑料袋的使用中,一年就产生了150万吨和180万吨的塑料污染量,农用地膜的污染量也达到了145万吨。如此大规模的塑料废弃物不仅对环境构成了巨大威胁,也对国家的环境治理能力提出了严峻挑战,在中国作为全球最大塑料生产和消费国的背景下,减少塑料污染已成为刻不容缓的任务。

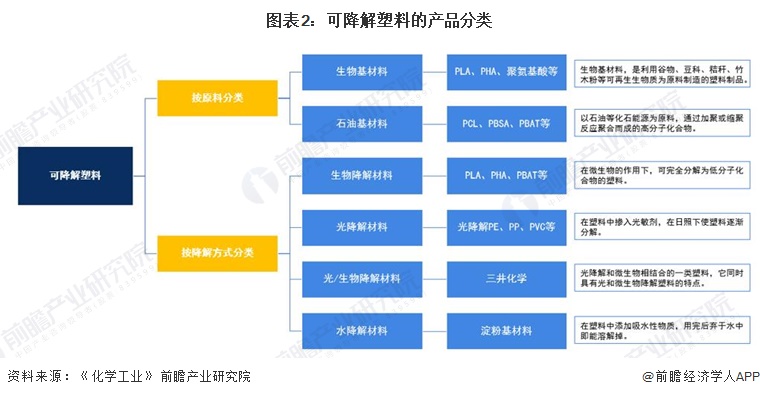

为应对塑料污染带来的环境压力,可降解塑料作为一种新型材料逐渐进入了公众视野。可降解塑料是指在自然界的各种条件下,能够最终完全降解,变成二氧化碳或甲烷、水及其所含元素的矿化无机盐以及新的生物质的一类塑料。从原料上看,可降解塑料主要分为生物基可降解塑料和石化基可降解塑料两类;从降解方式上看,可分为生物降解材料、光降解材料、光/生物降解材料和水降解材料等塑料材料。发展可降解塑料不仅是应对塑料污染的重要手段,也是实现绿色发展的关键环节。

2、PLA、PHA、PBAT、淀粉基塑料性能多样,是当下塑料污染解决方案主要产品

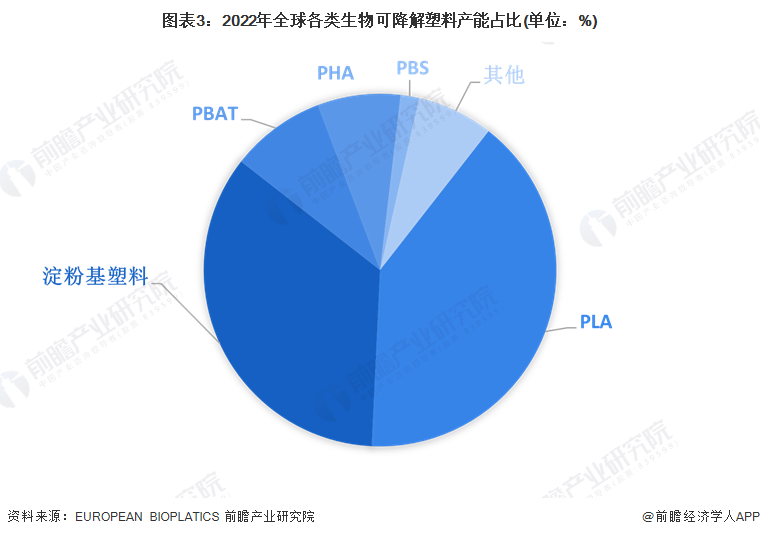

根据European Bioplatics数据,2022年各类生物可降解塑料全球产能,占比最大的为PLA(聚乳酸),其次是淀粉基材料、PBAT(聚己二酸/对苯二甲酸丁二醇酯)和PHA(聚羟基脂肪酸酯)。其中PLA、PBAT的国内生产条件已相对成熟,总产能占比较高;PHA的性能优异,价格较高,随着制造成本下降,未来有望从医疗高端领域拓展至包装、农膜等更大的市场;淀粉基塑料作为水降解材料,未来也有很多应用场景。

·

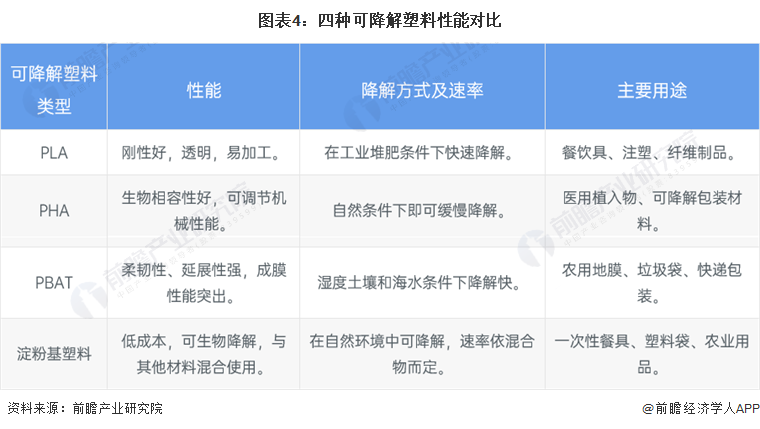

PLA、PHA、PBAT和淀粉基塑料四种可降解塑料代表了不同性能和用途的材料,涵盖了刚性、柔韧性、生物相容性等特性,适用于餐饮具、医用植入物、农用地膜等多领域。它们在不同环境下具备快速或缓慢的降解能力,是应对塑料污染的重要材料。

3、中国可降解塑料行业面对过剩竞争压力

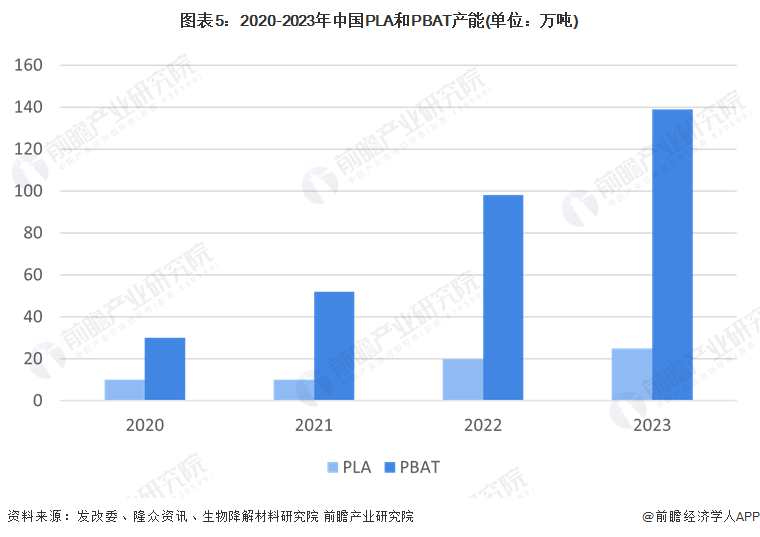

从产能上看,PLA和PBAT都保持着正向增长的态势,尤其是PBAT,2023年国内23家PBAT聚合厂家产能139.1万吨,同比增长41.8%,PLA产能也有25%的高增长率。然而,产能快速增长的背后是较低的开工率,PBAT的2023年平均开工率仅维持在13%左右,未来还有百万吨以上在建或建成未投产产能,产能严重过剩。

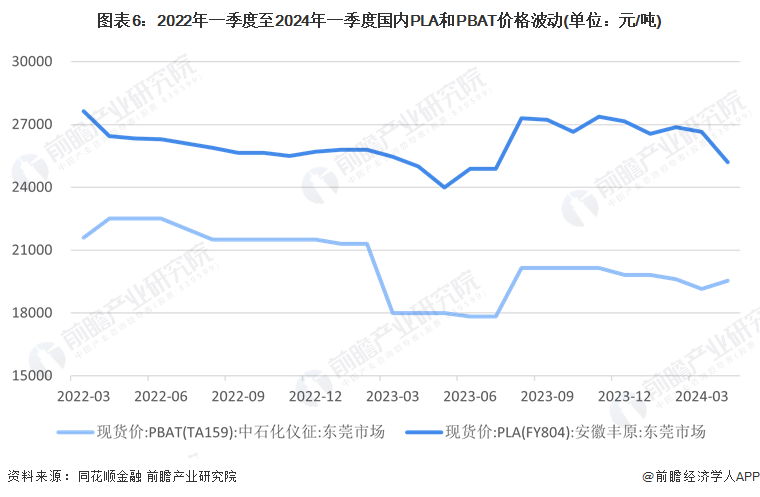

过去两年,国内PLA和PBAT市场价格整体呈跌后趋稳的态势,市场竞争局势受供需博弈逐渐恶化。宏观环境、能源价格波动和微观企业经营等多因素共振扰动明显,行情受制于多方因素共同作用影响。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP