(原标题:预见2024:《2024年中国橡胶制品行业全景图谱》(附市场供需情况、竞争格局及发展前景等))

橡胶制品行业主要上市公司:华谊集团(600623);贵州轮胎(000589);青岛双星(000599);风神股份(600469);三角轮胎(601163);玲珑轮胎(601966);S佳通(600182);赛轮轮胎(601058);通用股份(601500);中鼎股份(000887);美晨生态(300237);鹏翎股份(300375);双箭股份(002381);三力士(002224);利通科技(832225)等

本文核心数据:中国橡胶制品注册/备案数量;中国体外橡胶制品注册及备案产品;中国橡胶制品竞争格局

行业概况

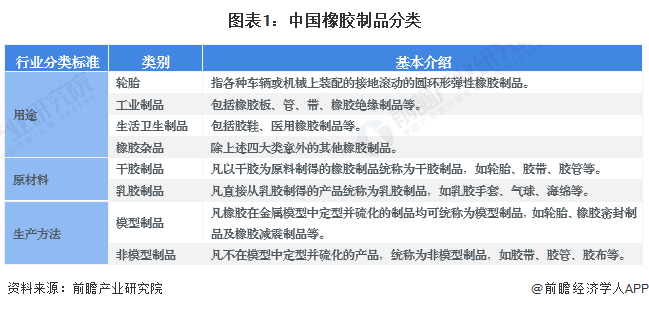

1、定义

橡胶制品指以生胶(天然橡胶、合成橡胶、再生胶等)为主要原料、各种配合剂为辅料,经炼胶、压延、压出、成型、硫化等工序,制造的各类产品,还包括利用废橡胶再生产的橡胶制品。

橡胶制品目前还没有统一的科学分类,通常可按照用途、原材料和生产方法进行分类。

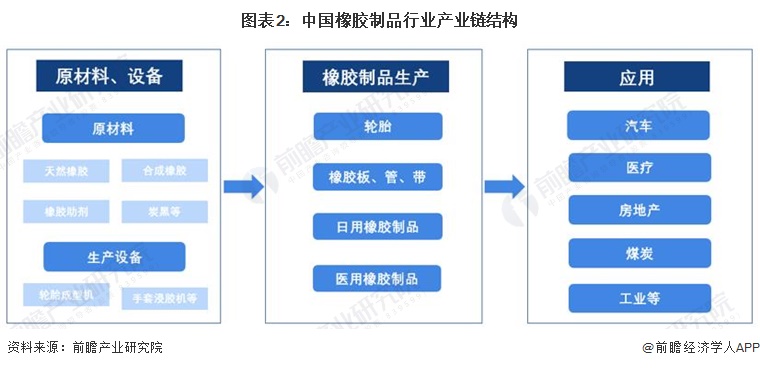

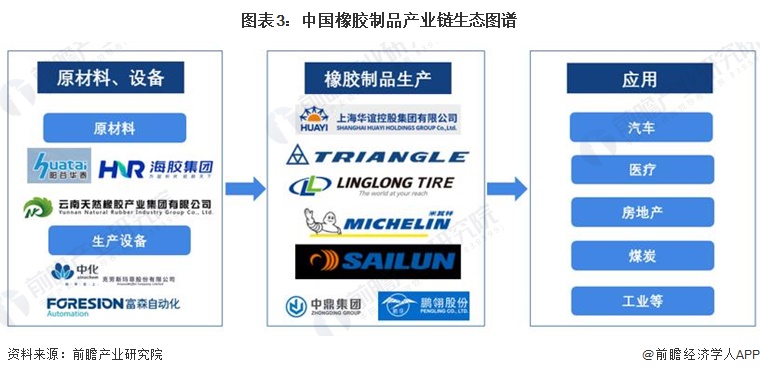

2、产业链剖析:下游应用广泛

橡胶制品行业产业链上游主要包括天然橡胶生产和合成橡胶制造(原材料来源),以生产设备等;中游为橡胶制品制造;产业链下游包括汽车、房地产、煤炭行业等。

橡胶制品行业产业链上游原材料供应商主要包括海南橡胶、云南天然橡胶、阳谷华泰等企业;中游橡胶制品代表性企业主要包括华谊集团、玲珑轮胎、米其林轮胎、赛轮轮胎、鹏翎股份等。

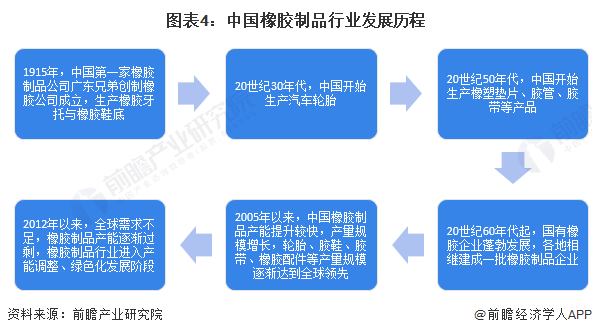

行业发展历程:进入转型调整期

中国橡胶制品行业自20世纪初以来逐渐发展壮大,产能增长较快,轮胎、胶鞋、胶带、橡胶配件等产品产量全球领先。近年来,全球经济逐渐放缓,橡胶制品需求不足,行业开始进入产能调整阶段,同时受到节能减排政策的影响,橡胶行业绿色化发展趋势明显。

行业政策背景:推动橡胶制品行业绿色化发展

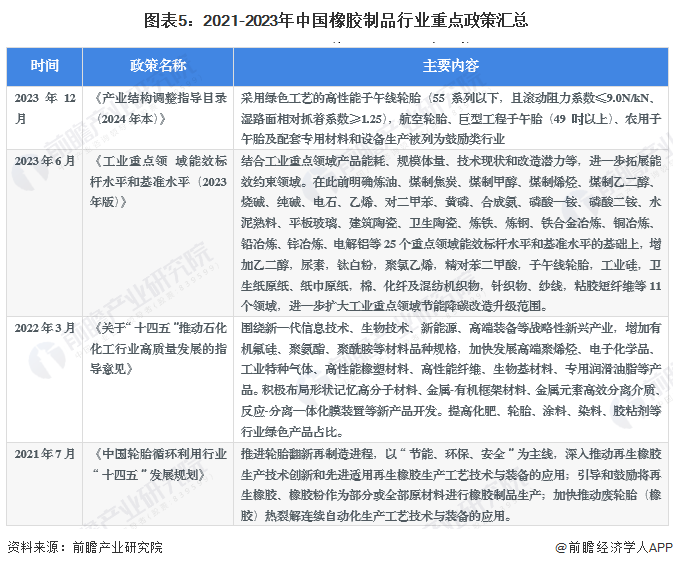

2021年以来,国家发布多项政策,推动橡胶制品行业绿色化发展,重点包括推动轮胎再制造、进行节能降碳改造、鼓励生产绿色产品等。2021-2023年中国橡胶制品行业重点政策汇总解读如下:

行业发展现状

1、 中国主要橡胶制品产量情况

——2023年轮胎产量增长15.3%

2017-2023年,中国橡胶轮胎外胎产量呈现先下降后波动上升的趋势。国家统计局数据显示,2023年中国外胎产量98775万条,同比增长15.3%。

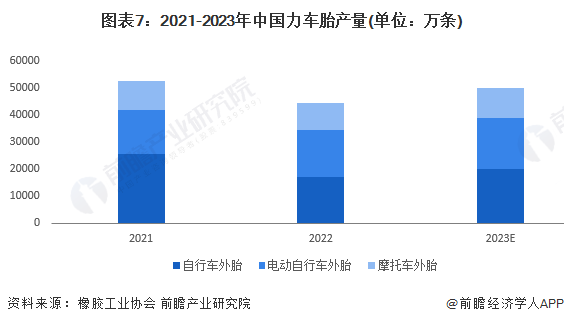

——2023年力车胎产量在5亿条左右

橡胶工业协会数据显示,2022年力车胎23家重点企业主导产品中自行车外胎产量17160万条,降低32.91%;主导产品中自行车外胎产量17160万条,降低32.91%;电动自行车外胎产量17235万条,增长7.12%;摩托车外胎产量9869万条,降低8.98%。初步统计,2023年,自行车外胎产量在19961万条左右,电动自行车外胎产量在18737万条左右,摩托车外胎产量在11111万条左右,合计产量在5亿条左右。

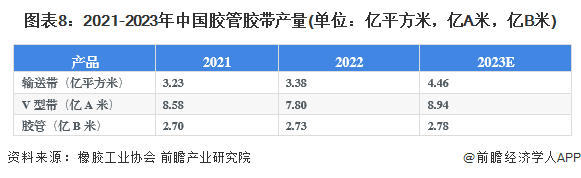

——2023年胶管胶带产量增长

橡胶工业协会数据显示,2022年橡胶输送带产量3.38亿平方米,同比增长4.70%;V型带产量7.80亿A米,降低9.06%;胶管产量2.73亿B米,增长1.26%。初步统计,2023年橡胶输送带产量在4.46亿平方米左右,V型带产量8.94亿A米左右,胶管产量2.78亿B米左右。

注:A米为三角胶带折算的计量单位;胶管B米指的是橡胶软管的长度,它是指在标准状态下(通常为20℃,101.325kPa)中,该橡胶软管在拉伸状态下的长度。

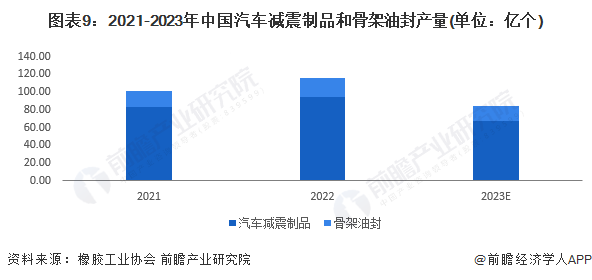

——2023年汽车减震制品和骨架油封产量下降

橡胶工业协会数据显示,2022年43家重点企业生产汽车减震制品94.66亿个,增长14.39%;骨架油封产量20.93亿个,增长13.89%。初步统计,2023年汽车减震制品产量在68亿个左右,骨架油封产量在17亿个左右。

——2023年中国胶鞋产量在2亿双左右

橡胶工业协会数据显示,2022年胶鞋产量为19782万双,降低14.84%。初步统计,2023年胶鞋产量在19635万双左右。

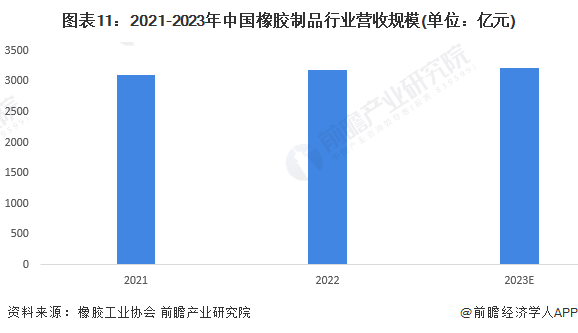

2、中国橡胶制品行业营收规模:2023年营收规模在3200亿元左右

2022年,中国橡胶制品行业营收规模在3187亿元左右,同比增长2.67%。初步统计,2023年中国橡胶制品行业营收规模在3200亿元左右。

注:上述橡胶制品营收规模为轮胎、力车胎、胶管胶带、汽车减震制品、骨架油封、胶鞋几类产品的营收规模合计。

行业竞争格局

1、企业竞争格局分析

不完全统计,2023年,中国橡胶制品生产企业中,赛轮轮胎橡胶制品业务营收规模超过200亿元,领先其他企业。玲珑轮胎、中鼎股份、三角轮胎、华谊集团等橡胶制品业务营收规模均在100亿元以上。

注:上述统计数据仅包含披露了橡胶制品营收的企业。

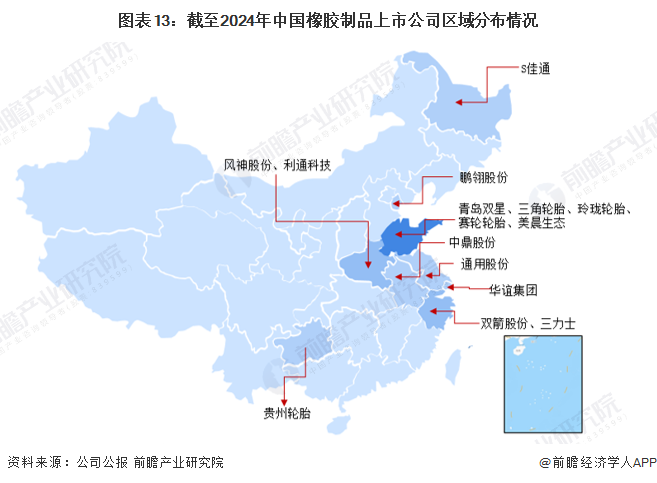

2、区域竞争格局分析

从区域分布看,中国橡胶制品上市公司主要分布山东、河南、浙江等省份,其中山东省橡胶制品上市公司数量较多,包括青岛双星、三角轮胎、玲珑轮胎、赛轮轮胎、美晨生态等。

行业发展前景及趋势预测

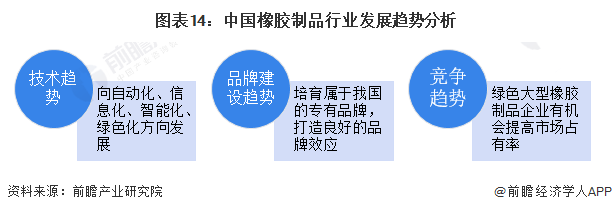

1、发展趋势:国产替代仍是主旋律,集采成为主要采购方式

技术方面,橡胶制品生产向自动化、信息化、智能化、绿色化方向发展,使用绿色原材料,采用清洁生产工艺,生产绿色轮胎,同时推动轮胎再利用。非轮胎橡胶制品积极开发高端产品,提升行业自动化、智能化水平。

品牌建设方面,行业将向多品种、高性能、多功能、节能、安全、环保的方向发展,行业内企业将生产附加值高的产品,培育属于我国的专有品牌,打造良好的品牌效应。

竞争方面,近年来,国家节能减排的力度加大,环保方面领先的大型橡胶制品企业有机会提高市场占有率。环保标准的进一步提高和执行力度不断加强将成为橡胶制品行业加速整合的催化剂。未来,橡胶制品行业将向基地化、大型化、一体化方向布局发展。

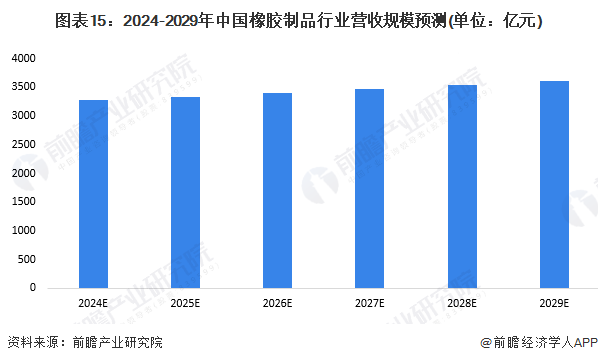

2、发展前景:2029年中国橡胶制品营收规模将达到3600亿元左右

橡胶行业是国民经济的重要基础产业之一。它不仅为人们提供日常生活不可或缺的日用、医用等轻工橡胶产品,而且向采掘、交通、建筑、机械、电子等重工业和新兴产业提供各种橡胶制生产设备或橡胶部件。根据《橡胶行业“十四五”发展规划指导纲要》,“十四五”期间,橡胶工业总量要保持平稳增长,但年均增长稍低于以前水平。预计到2029年中国橡胶制品营收规模将达到3600亿元左右。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP