(原标题:变相增加可流通股? 战投出借限售股制度引热议)

|

|

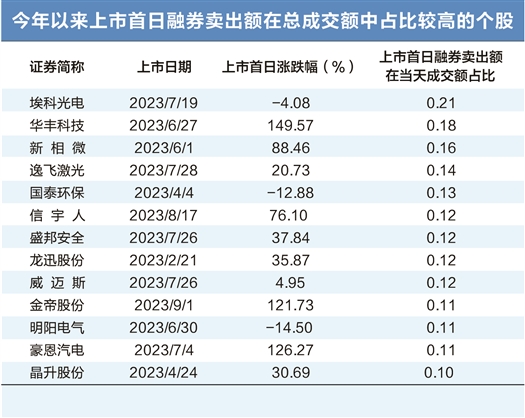

| 数据来源:Wind 图虫创意/供图 谭楚丹/制表 本版制图:周靖宇 |

证券时报记者 谭楚丹 孙翔峰

四年前科创板试点注册制时,允许新股战略投资者出借限售股作为融券券源(转融券机制),现在有投资者认为“限售”效力下降,即出借限售股将导致流通股数量变相增加。

上述转融券机制是否“架空”限售?是否容易导致变相减持和利益输送?带着这些问题,证券时报记者采访了券商人士、量化私募、律师、学者等,尝试厘清此中脉络。

值得注意的是,市场对战略投资者出借限售股的担心蔓延到了其他股东身上,认为大股东可能会通过融券方式变相减持。近日,指南针(300803)发布公告称,控股股东提前终止转融通证券出借业务,此举是否系回应市场呼声尚不确定。

流通股变相增加?

一直以来,A股两融市场“跛脚”发展,融资规模远大于融券规模,后者发育不良的原因之一在于券源稀缺。

2019年科创板开板时,为扩大融券券源,监管部门作出试点,规定参与注册制下首次公开发行股票战略配售的投资者(下称“战略投资者”)配售获得的在承诺持有期限内的股票可参与证券出借。今年全面注册制落地后,该规定获得延续。据悉,战略投资者限售股出借后,按照无限售流通股管理,借出期限届满后,借入人应当将借入的股票返还给战略投资者。

上述制度在当年引发过讨论,如今质疑声音再度出现,多名人士从不同角度对此进行了分析。

从“股票所有权变化”角度看,有受访者认为不存在问题。北京一家中型券商资金部人士表示,如果(限售股出借证券)出现“所有权转移”,那就是增加市场流通股,“但以我理解,这有点类似银行抵质押,因为最终证券要回收,所有权未发生转移,所以应该不构成问题。”

不过,有市场人士基于“股票性质”角度而持另一观点,认为融券业务本质上是股票借贷业务,借贷前后股票的性质不应发生变化。融券借来的限售股依然应该是限售股,融券业务不应该凭空让股票在借贷过程中发生流通属性的变化。

从立法目的来看,有业内人士对上述制度也持否定态度。深圳一名律师谈到,战略投资者的限售股出借后,这部分股票按照无限售流通股管理,相当程度上架空了上位法确定的限售规则,不仅法理上行不通,而且有关限售的立法目的也可能落空。

除了在法律制度层面展开讨论外,市场参与者近期也在交易层面各抒己见。多名受访人士表示,限售股出借后造成实际交易量增加。方正中期期货研究员彭博谈到,这意味着市场在短时期内增加卖空力量的可能,实际效果就是变相增加可流通股。

不过,从当前机制运行的情况来看,由于战略投资者获得配售的股份数量不多,限售股出借行为对新股市场冲击或相对有限。

以今年新上市的注册制新股作为样本,Wind数据显示,沪深市场共有95只新股存在战略投资者配售,其中有18只新股向战略投资者配售超1000万股,而整体中位数为283万股。截至9月8日,这95只新股的自由流通股中位数为3132万股。

“绕道”减持仍存隐忧

在当前规则下可以出借证券,因此战略投资者是否可能通过该机制实现“绕道”解禁,备受市场关注。

上交所曾发文称,战略投资者应严格遵守相关规定,在承诺持有期限内,原则上不得通过与关联方进行约定申报,但通过约定申报方式将获配股票出借给证券公司,仅供该证券公司开展融资融券业务的除外。同时,战略投资者及关联方在所承诺的上市公司获配股票持有期限内,不得融券卖出该上市公司股票。

上海明伦律师事务所副主任、合伙人王智斌律师表示,从具体的实施机制来看,根据相关规则,战略投资者的限售股只能借予中国证券金融公司(下称“证金公司”),由证金公司将该等股票纳入融券池中,供不特定的主体融券使用。整个过程中,战略投资者并不能直接向市场借出限售股,亦无法指定特定的借入人,借出期限、费率等受到严格监管,战略投资者通过该机制“绕道”减持的可能性不大。

不过,他也谈到,市场的担忧并非毫无道理,实践中有可能会出现超预期的操作方式,监管政策的有效性需要经受市场的检验。

一位有多年券商两融业务工作经验的人士向证券时报记者表示,“如何避免战略投资者及利益相关方通过该机制进行利益输送,这是监管部门考虑的范畴,这个可以在操作细节上进行优化。”

因时制宜完善制度设计

截至目前,战略投资者限售股出借制度已实施了四年,其正面功能和消极影响是硬币的一体两面,在业内人士看来,该制度未来可以有优化和改善的空间。

多名受访人士肯定了战略投资者限售股出借制度的历史价值,它盘活和拓展了证金公司的融券来源,提升了限售股的持有价值。另一方面,引入融券交易有助于促进市场双向价格发现,着力改善“单边市”。战略投资者限售股出借制度的推出,正值核准制向注册制过渡,此前炒新风气盛行。若完全取消该制度,注册制新股券源将大幅减少。据悉,战略投资者限售股及证券公司跟投的股票是注册制新股融券市场中主要及稳定的券源供给方,不过券商仅在科创板领域被要求强制跟投。公募券池品种多但能否借到存在不确定性,且公募基金出借证券会考虑不同券商的其他业务合作关系。

中国人民大学法学院教授刘俊海接受证券时报记者采访时表示,制度设计的出发点应值得肯定,但也要看到制度实施到现在,尤其是在投资者信心不振时期,需要重新反思。

“限售股之所以限售,是因为获取了公众投资者没有获得的利益或优惠。按照权益义务相对等、风险收益相匹配的基本逻辑,特别是在提振投资者信心的背景下,这个制度能否进一步创新和完善,我个人觉得有探讨空间。”刘俊海表示。

如何既保证新股的定价效率,又能平衡好战略投资者与中小投资者之间的利益问题,考验监管智慧。

刘俊海建议,监管部门可以开门决策,鼓励各方理性博弈、充分探讨。他认为,在当前环境下,相关政策应向公众投资者倾斜,“在尊重和保护全体股东包括战略投资者核心利益的前提下,尽量让政策天平向公众投资者适度倾斜,这是为了全面提振投资信心。”

在他看来,可以完善的方向有不少,比如对限售股出借的比例予以适当限制;对出借的期限进行调整;在信息披露的透明度、真实性、准确性、完整性、易得性、公平性方面再上一层楼等。他还补充提到,可以鼓励战略投资者依据契约自由的理念,承诺放弃限售股出借带来的既得利益,当下正需要共渡时艰。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP