(原标题:2023年全球分子诊断行业市场现状及竞争格局分析 行业发展较为成熟【组图】)

行业主要上市公司:华大智造(688114.SH);之江生物(688317.SH);艾德生物(300685.SZ);圣湘生物(688289.SH)等

本文核心数据:全球分子诊断市场规模、竞争格局

1、分子诊断定义与分类

分子诊断是精准医疗的技术基础,是体外诊断的分支行业。

分子诊断是应用分子生物学方法,通过检测受检个体或其携带的病毒、病原体的遗传物质的结构或表达调控的变化水平,为疾病的防治、预测、诊断、治疗和预后判断提供信息和决策依据的技术。其检测对象主要为核酸和蛋白质,以核酸分子诊断为主。

按照技术原理,可以将分子诊断技术大致划分为PCR技术、分子杂交、核算测序、核算质谱、生物芯片5大类。由于分子诊断技术可针对产生疾病的相关基因进行准确诊断,又可以在发病前对疾病易感性做出预估,相较于其他体外诊断技术具有速度更快、灵敏度更高、特异性更强等优势,不但可以广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤分子诊断等领域,还能在部分应用领域替代其他体外诊断技术,成为体外诊断技术中重要的发展和研究方向。

2、全球分子诊断技术发展历程

分子诊断学是以分子生物学理论为基础,利用分子生物学的技术和方法研究人体内源性或外源性生物大分子和大分子体系的存在、结构或表达调控的变化,为疾病的预防、预测、诊断、治疗和转归提供信息和决策依据。回顾全球分子诊断50余年的发展历史,大致发展历程如下:

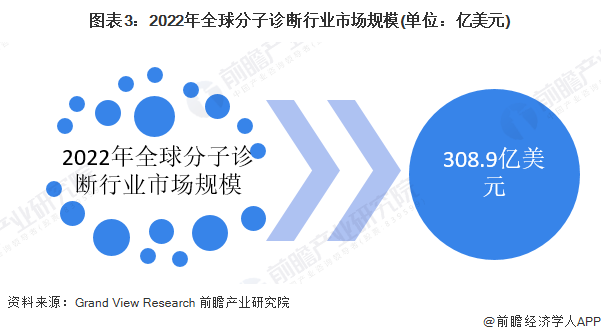

3、全球分子诊断行业市场规模

近年来全球分子诊断市场增长稳定,年均复合增长率均在5%-7%之间,即使在2008年遭受全球金融危机的情况下,全球分子诊断市场依然逆势上扬。根据Grand View Research的统计,受新冠疫情影响,2022年全球分子诊断市场规模增至308.9亿美元。

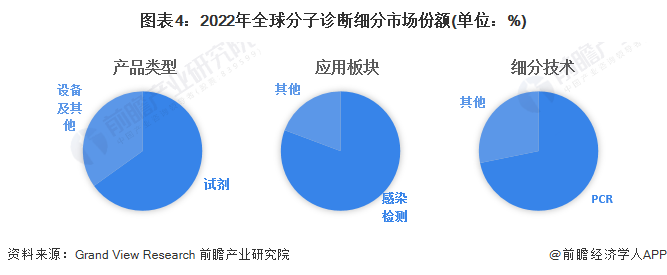

4、全球分子诊断细分市场份额

从产品类型来看,试剂部分在分子诊断市场中的收入份额最大,2022年的收入份额为65.1%。由于其在研究和临床环境中的广泛采用,预计在未来几年将保持其主导地位;从应用板块来看,感染检测板块占据最大收入份额,2022年比重达80.7%;从技术细分市场来看,2022年,聚合酶链反应(PCR)细分市场的收入占比最大,为71.8%。

5、全球分子诊断行业市场竞争格局

全球分子诊断产业发展较为成熟,市场集中度较高。由于国外分子诊断市场发展成熟,因此全球分子诊断厂商巨头主要集中在欧美地区,全球前十大分子诊断企业市场份额占比已接近九成。一批著名跨国企业集团,包括罗氏、诺华、Gen-probe、QIAGEN、Hologic、Becton Dickinson (BD)、Cepheid、雅培、西门子、生物梅里埃、贝克曼、伯乐等产品线丰富,市场占有率高。从全球范围分析,罗氏、诺华、Hologic 等公司在分子诊断领域保持领先,前8大公司市场份额较大,市场集中度较高,其中,罗氏为全球最大的分子诊断公司,市场占比达29%。

注:此为2020年数据。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP