(原标题:2023年中国风电行业市场现状与竞争格局分析 并网装机容量持续攀升【组图】)

行业主要上市公司:金风科技(002202)、远景智能、明阳智能(601015)、上海电气(601727)、运达风电(300772)等等

本文核心数据:中国风电累计装机容量;风电机组价格;

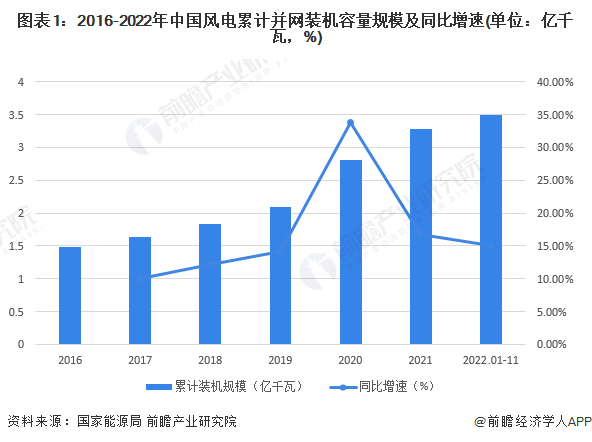

风电并网装机容量持续攀升

据国家能源局统计数据显示,2016-2022年中国风电累计并网装机容量规模持续攀升,增速保持较高水平。截至2021年底,全国风电累计装机3.28亿千瓦,其中陆上风电累计装机3.02亿千瓦、海上风电累计装机2639万千瓦。截至2022年11月底,风电装机容量达到35096万千瓦,同比增长15.1%。

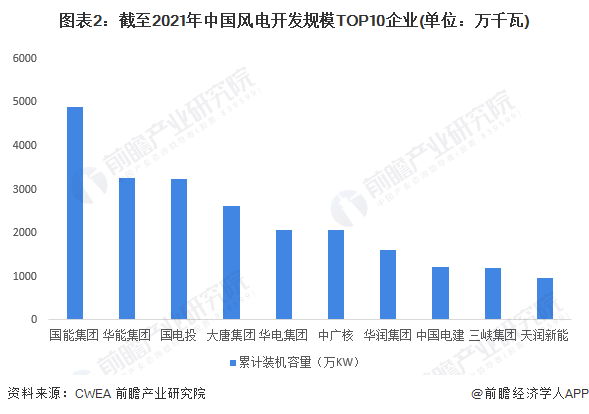

国能集团开发规模全球第一

根据风能专委会(CWEA)统计数据,截至2021年底,中国风电开发规模TOP10企业主要为国资背景企业,排名第一位国能集团,其目前是全球最大的风电开发商,此外,华能集团、国电投开发规模均在3000万千瓦以上。

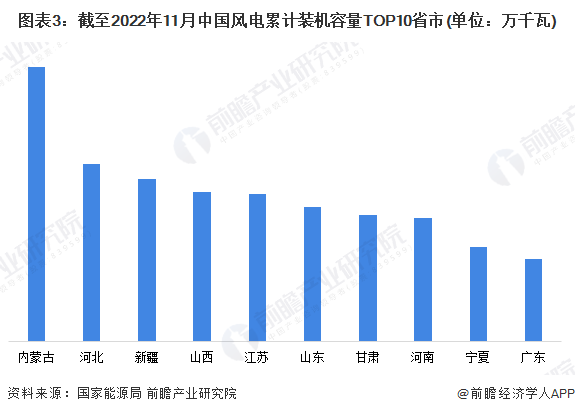

内蒙古装机容量全国第一

风机是风电场发电的核心设备,从各省市的累计装机容量来看,截至2022年11月,全国十大风电装机省份分别是:内蒙古、河北、新疆、山西、江苏、山东、甘肃、河南、宁夏、广东。其中,内蒙古以4216万千瓦的装机容量规模位居全国第一,前十大省份占据全国的65%风电装机容量。

2022年1-11月份,我国风电新增并网装机2252万干瓦,同比减少218%,主要系2021年第四季度出现抢装潮拉高装机规模,而2022年市场较为平稳。2022年,吉林、甘肃、内蒙古新增并网装机居前,新增装机容量均在220万千瓦以上。

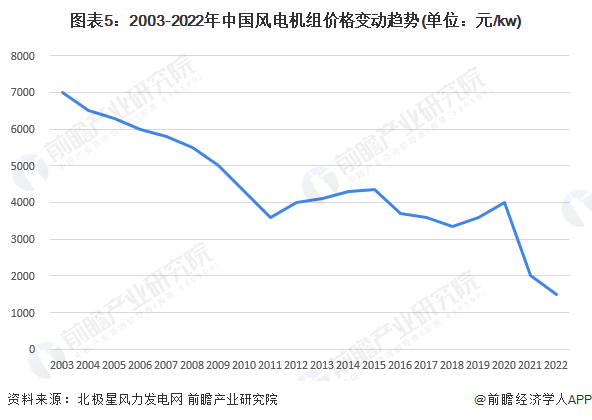

风电机组价格波动走低

根据北极星风力发电网统计数据,2003-2022年以来,中国风电机组价格整体呈现走低的趋势,截至2022年价格为1500元/kw,价格不到2003年的1/4。价格下降主要系行业技术进步,产能提高规模效应显现的原因。

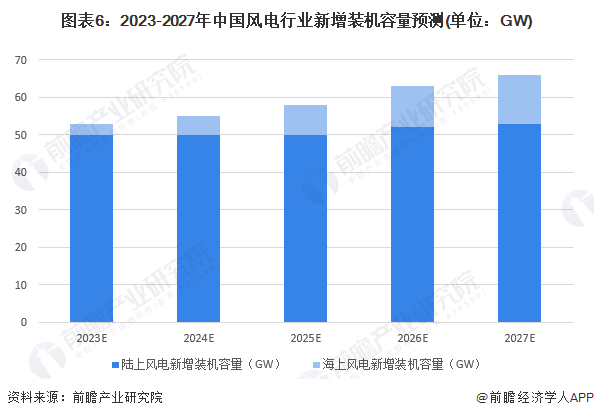

风电新增装机容量将小幅增长

GWEC估计,2022-2027年中国新增风电装机量占全球新增风电装机量的比重将始终保持在40%以上,到2026年中国风电年新增装机将超过60GW,其中陆上风电超过50GW,海上风电超过10GW。前瞻预计,2027年中国风电新增装机规模进一步提高至66GW左右,2023-2027年新增装机容量复合增速约5.64%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP