(原标题:预见2022:《2022年中国POS机行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:新大陆(000997);新国都(300130);天喻信息(300205);百富环球(00327.HK);优博讯(300531)等

本文核心数据:联网POS机具数量;企业出货量;POS机销量

全文统计口径说明:本文数据来源蛀牙有尼尔森、中国人民银行与中国银联,其中尼尔森对出货量统计口径为企业在全球范围内的出货量,中国人民银行统计口径为每年第四季度至少发生1笔成功交易的POS机具数,而中国银联统计口径为企业相关产品的销售量,两者统计口径不同,数据存在一定误差,本文对国内POS机行业规模预测以中国人民银行统计口径为主。

行业概况

——定义

POS(Point of sales)的中文意思是“销售点”,人民银行定义POS机为“移动销售点终端”,主要用途是为消费者提供非现金结算服务,银行会向签约POS机业务的商家提供本外币资金结算服务。

商用POS机是属于银行的商户大POS机,个人办理较难,一般只能是商户才能办理,需营业执照、对公账户证明以及门头照片等资料。

——分类

POS机按智能程度可以划分为传统POS机和智能POS机;按通讯方式分主要分为固定POS机和无线POS机两大类,按打印方式分类分为热敏POS机、针打POS机、套打POS机。此外,按其机型分还有移动手机POS机、手持POS机、台式POS机;其操作系统还可分为Windows系统POS机、安卓系统POS机。

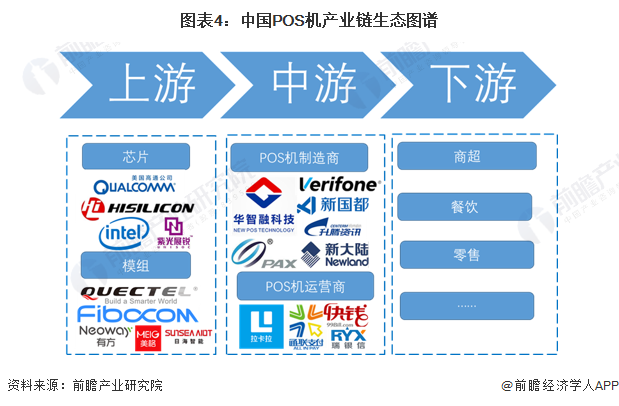

——产业链剖析

商用POS机上游主要是POS机具所需的原材料、芯片及模组等零配件;中游主要是POS机具生产商以及运营服务机构;下游主要面对个体商户、金融机构等商户。此外,还有基础支持供应商、第三方服务机构以及一些配套行业。基础支持供应商主要有通讯运营商、软硬件技术供应商、渠道服务机构等;配套行业主要有生活服务行业如美团、大众点评等。

商用POS机上游芯片供应商主要有高通、海思、英特尔与紫光展锐等企业,提供模组的企业主要是移远通信、广和通、有方科技、美格智能、日海智能等;中游具有POS机具生产能力的企业主要有华智融科技、新国都、新大陆、百富科技、升腾资讯与惠尔丰等,主要POS机运营商有拉卡拉、通联支付、快钱支付。深圳瑞信银等。

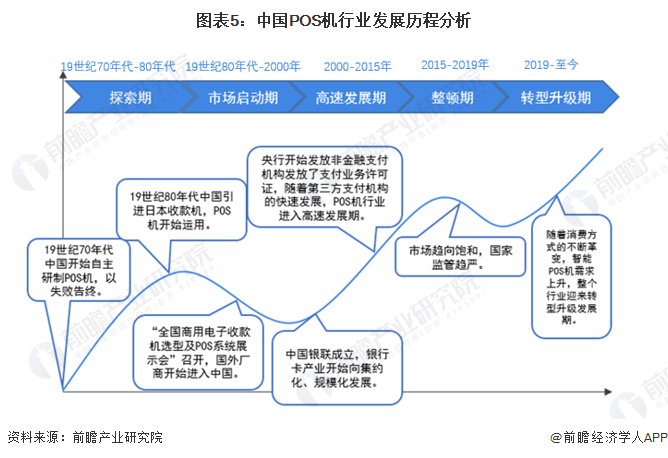

行业发展历程:迎来升级发展期

自19世纪70年代开始,我国开始探索商用POS机行业,1981年商业部组织北京市商业部门率先引进日本OMRON公司528型收款机,分别用于北京市各大商场,POS机行业开始启动。随着中国银联的成立以及第三方支付机构的兴起,我国商用POS机行业进入高速发展期。随着市场逐渐进入饱和,增长乏力,商用POS机行业顺应市场需求,开始转型升级,扫码支付、生物识别支付等智能POS终端不断出现,目前行业进入转型升级发展期,未来发展方向将是拥有聚合支付功能的智能商用POS机。

行业政策背景:政策推动行业健康发展

近年来,国家出台多项政策支持规范商业POS机行业发展,2020年9月21日,国务院办公厅发布《关于以新业态新模式引领新型消费加快发展的意见》,其中,在优化金融服务方面,《意见》提出优化与新型消费相关的支付环境,鼓励银行等各类型支付清算服务主体降低手续费用,降低商家、消费者支付成本,推动银行卡、移动支付在便民消费领域广泛应用,利好行业发展;与此同时,由于网络信息的开放性特征影响,商用POS机支付也存在着一定的风险。2021年10月12日,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》,从支付受理终端管理、特约商户管理、收单业务监测、监督管理等几个方面进一步规范支付受理终端相关业务管理,维护支付市场秩序。与此同时,2022年3月1日开始,个人收款码不得再用于经营收款的规定,也给终端行业带来新的增量市场。

行业发展现状

——行业供给现状:向智能POS机方向发展

中国POS机制造行业重点企业供给情况如下:

——行业需求现状

1、市场整体需求情况:需求增长乏力

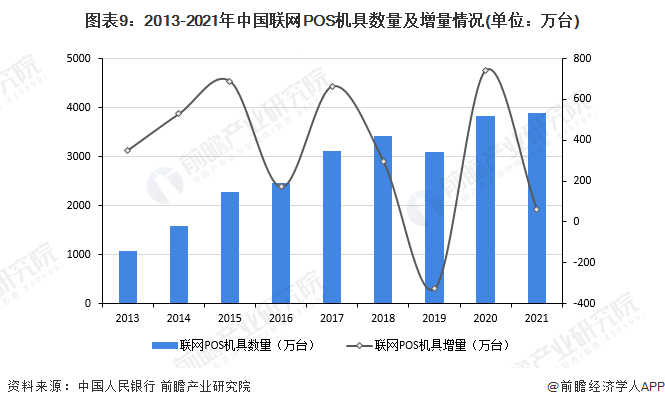

根据央行统计数据显示,2013-2018年,我国联网POS终端每年都以上百万台的数量增加,2018年我国联网POS机具数量达到3414.82万台,比上年新增295.96万台,跨行支付系统联网商户数量达到2733万户。

2019年,由于市场逐步饱和,以及遭遇政策大改,我国跨行支付系统联网商户和POS机具规模双双下降,截至2019年末,银行卡跨行支付系统联网商户2362.96万户,联网POS机具3089.28万台,较上年末分别减少370.04万户、325.54万台,2019年,受到315曝光影响,POS行业更加严格;此外,政策要求自2019年6月15日起所有的自选商户均被要求关闭。

2020年-2021年,虽受疫情影响,但POS机行业的换机潮带动行业出现了逆势增长,截至2021年底,联网POS机具数量为3893.61万台,跨行支付系统联网商户数量出现下降,至2798.27万户。

总体看来,近年来POS机行业需求市场增长乏力,由于市场饱和,传统POS机生产厂商规模扩张受到限制,面临转型压力。

注:此处统计口径为每年第四季度至少发生1笔成功交易的POS机具数。

注:此处统计口径为每年第四季度至少发生1笔成功交易的POS机具数。

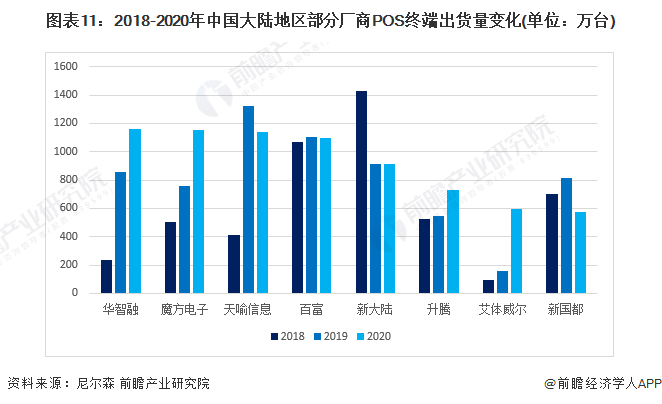

2、企业出货量情况:华智融、魔方电子发展迅速

2020年全球出货量排名前十的企业中国占了8席,分别是华智融、魔方电子、天喻信息、百富、新大陆、升腾、艾体威尔、新国都。这八家企业的POS终端出货量在2018-2020年整体呈现上升的趋势,尤其是华智融与魔方电子,在2018年时出货量远小于百富、新大陆等老牌企业,到2020年出货量就已将居中国第一与第二。

注:截至2022年5月11日,《2021全球POS与收单市场报告》暂未发布,故更新到2020年数据。

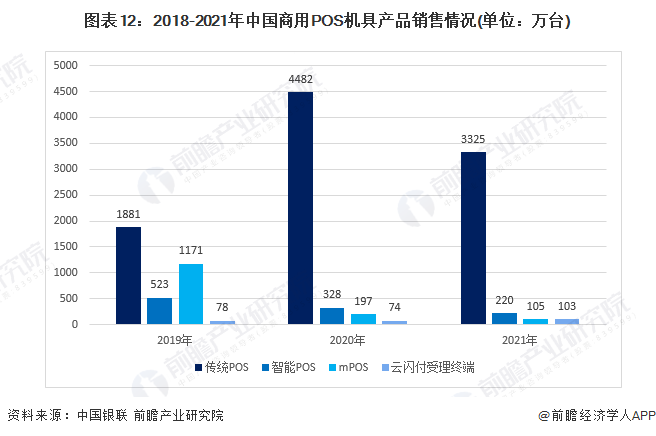

3、产品需求趋势:传统POS机销售量开始下降,但仍是市场主要产品

2019-2021年,传统POS终端'销售量呈先升后降走势,但销售占比均超过51%,且逐年递增,分别为51.5%、88.2%、88.6%;智能POS终端POS和mPOS终端销售量均持续降低,三年来分别降低了57.9%、91.0%;云闪付受理终端销售量整体呈上升趋势,2021年达到103万合,较2019年增加了25万合,增幅32.1%。

注:由于统计口径不同,此数据与上文联网POS终端数量存在误差。

行业供需平衡情况:需求存在缺口

我国是全球最大的POS机生产国,但由于我国信用卡等行业与欧美发达国家相比仍有一定差距,我国人均POS机拥有量较低,2021年我国每万人对应的POS机具数量为275.63台,而日本和韩国在2016年这一数据就分别达到660台和642台,我国POS机需求仍存在一定缺口。

行业竞争格局

根据中国银联统计数据,2020年中国传统POS终端销售量排名前5的厂商分别为华智融、魔方电子、天喻、新大陆、新国都;智能POS终端销售量排名前5的厂商分别为联迪、惠尔丰、新大陆、新国都与升腾。

注:此为2020年数据,截至2022年5月13日,2021年统计数据暂未公布。

行业发展前景趋势预测

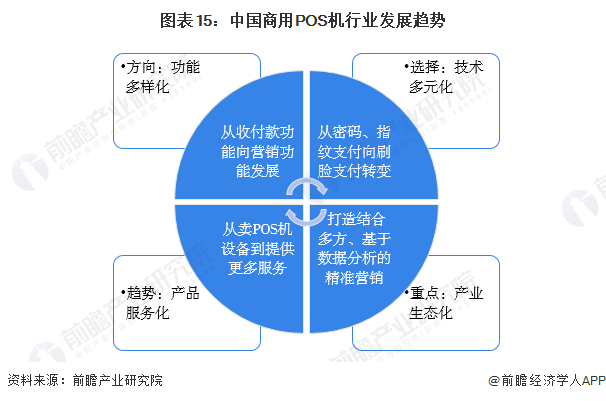

——在智能支付终端发展下,行业将向着功能多样化、技术多元化等方向发展

在智能商用POS出现之前,就有传统的POS满足人们刷卡的需求,对于传统的POS来说,支付的完成就意味着交易的中止,而现在,智能POS不仅仅能满足所有的支付方式,还将以支付为起点,结合5G、物联网、大数据等技术衍生出消费数据采集、运营管理、会员管理、金融服务等一系列的服务场景。预计未来几年,智能支付终端将基本完成对传统POS的更替。从目前移动支付行业的发展现状,结合商用POS机行业各企业的发展方向,未来的商用POS机行业将向着功能多样化、技术多元化、产品服务化、产业生态化等方向发展。

——未来将迎来新一轮增长

伴随着第三方支付的快速发展,我国正在逐步走向无现金社会。对比发达国家,其拥有较为成熟和完善的金融体系,信用卡消费习惯已经养成,无现金支付方式主要停留在银行卡支付。而我国由于还没有建好一个信用卡时代,就迎来了更为便捷的移动支付,这种独特的因素使得无现金社会在我国经历飞速的发展。目前,线下扫码支付业务是现阶段推动无现金社会发展的主力军,而生物识别支付将成为未来推动无现金社会发展的主要动力。而随着智能POS机的不断推出,我国商用POS机行业将迎来新一轮的增长。至2027年,我国POS机联网数量预计将接近6900万台。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP