康师傅把经典的营销手段玩砸了。

近日,有多家媒体报道,康师傅绿茶“再来一瓶”促销活动引发大量投诉,多地消费者中奖后遭遇兑换无门、商家推诿等问题。而这可是康师傅为了重拾消费者、拯救业绩,时隔17年该再度回归的经典促销手段。

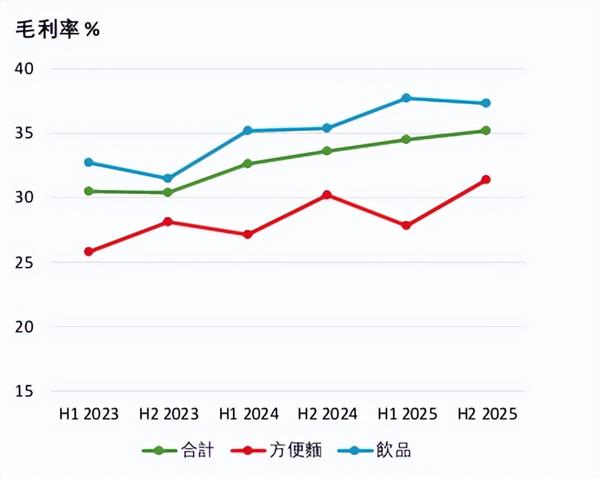

前段时间,康师傅发布2025年财报,全年实现营收790.68亿元,同比下滑1.96%,终结了自2017年以来的8年连续增长;净利润却大涨20.5%,达45.01亿元。这一盈利表现得益于毛利率的显著提升,2025年康师傅整体毛利率达34.8%,较2024年提高1.7个百分点,创下近年新高。

一升一降背后,是康师傅用涨价稳利润的必然代价。康师傅自2023年起多次提价,背弃了核心消费者,导致其2025年饮品业务营收同比下滑2.9%,为501.23亿元,被农夫山泉(营收为525.53亿元)反超,丢掉了“饮料一哥”的宝座。

资本市场则更能反映康师傅被“涨价”的回旋镖击中——农夫山泉2025年营收虽然不及康师傅整体营收,总市值却超过5000亿港元;东鹏饮料2025年营收仅为康师傅总营收的四分之一(东鹏饮料2025年营收208.75亿元),市值却已迈入千亿港元大关,而康师傅仍在努力冲击800亿港元。

01 涨出利润,跌走销量

康师傅冰红茶因量大价低,有“穷鬼国窖”之称。直到涨价公告一出,消费者直呼“被刺了”。

2023年开始,康师傅对旗下多款产品进行提价。例如,500mL的冰红茶从3元涨到3.5元,1L的冰红茶、绿茶、茉莉蜜茶等饮料则从4元涨到5元。

产品提价直接拉动公司毛利率,成为净利润增长的核心动力。数据显示,从2022年到2025年四年间,其饮品业务毛利率分别为31.95%、32.10%、35.3%和37.5%。在毛利率同比提高带动下,饮品业务实现股东应占净利润22.74亿元,同比增长18.5%,较2024年多赚了3.55亿元。

图源:康师傅业绩演示材料

但涨价不可避免地给销量带来冲击,营收增速持续承压。其饮品业务自2022-2025年营收增速不断下滑,同比增幅分别为7.89%、5.39%、1.3%和-2.9%,2025年首次出现负增长。

具体到饮品类业务,报告期内,即饮茶、包装水、果汁三大核心品类收入均出现下滑,且下滑幅度均超过5%,只有碳酸及其他饮料实现收入同比增长。而同期饮料行业整体价格指数持续低于100基准线,价格下行压力显著,康师傅的提价策略显得格格不入。

公司管理层也洞察到饮品业务增长乏力。在2025年中期业绩会上,康师傅管理层就坦言,受提价影响,2025年上半年500mL装冰红茶等饮品的量还是持平的,但1L装却出现了衰退。

可当被问及是否会对饮品价格回调时,管理层表示,虽然饮品业务在今年下半年会继续面临挑战,但公司并不会将调价的饮品价格往下调的。“1L装冰红茶卖4元太便宜了,但卖4.5元可以改善好几个点的毛利率,所以我们认为这个方向是对的。接下来会慢慢地把500ml冰红茶的价格从3元往3.5元去靠”。

涨价带来的更大隐患还在于,背弃了核心消费者,品牌定位走向崩塌。虽然康师傅饮品涨价幅度看似不高,只有0.5元和1元,可这些产品的核心受众大多是学生、农民工、下沉市场居民等价格敏感型群体。康师傅深耕多年的“平价亲民”标签,在持续涨价中逐渐淡化,而其又未能建立足够的品牌溢价,无法支撑更高的定价,也难怪有网友看到康师傅涨价后发出“康师傅你飘了”的抱怨。

饮料行业早已进入红海厮杀,此前康师傅还能凭借低价策略获取一方天地,涨价无疑把它推向更复杂的竞争境地:

农夫山泉依靠多元化饮品布局稳坐龙头,2025年茶饮料业务超越包装饮用水成为第一大业务板块,产品矩阵持续丰富;元气森林则用无糖气泡水、中式养生水等产品精准吸引年轻人,市场份额持续提升;“老对手”统一企业中国在康师傅涨价之时重申“冻涨”决心。统一企业中国董事长罗智先曾公开表示,“统一关心的是消费者反应,不是对手反应,绝对会从消费者角度思考”。

02 经销商两年锐减近2万家

康师傅产品涨价,受伤的不仅是消费者,还有与公司休戚与共的经销商。

涨价后终端动销放缓,中小经销商利润被严重挤压,不少经销商选择主动退出。一位安徽的经销商曾坦言,涨价后的康师傅,冰红茶销量在其区域甚至腰斩,库存积压严重,资金周转困难,最后只能无奈退出。

湖北省黄冈市一家快消品批发公司的负责人在接受《经济观察报》采访时也表示,每瓶几毛钱的涨价挤压了终端利润空间,若按厂家建议的零售价售卖,消费者接受度低;若降至4元,终端利润微薄,算上运营成本很可能亏损。

他称在其负责的区域,康师傅涨价后,该商品的月销量从原来的数百箱跌至不足100箱,而另一品牌统一的同规格产品月销量则升至2000箱,“以前康师傅和统一销量比大概是6:4或7:3,现在统一的市占率反超了”。

除了经销商主动退出,康师傅还掀起了一场名为“去低效化”的渠道改革,主动砍掉低质量网点、转向直营与即时零售。数据显示,康师傅2023年底经销商为76875家,2025年底降至57609家,两年累计减少19266家。

淘汰低效经销商虽然在短期内能提升渠道效率、降低运营成本,但渠道收缩后,直接削弱了康师傅在下沉市场的覆盖能力。下沉市场是康师傅的核心基本盘,也是平价饮品的主要消费场景,渠道覆盖不足导致终端铺货率下降,不仅影响现有产品销量,还使得未来新品推广、市场渗透的难度大幅加大。

03 产品迭代困局无解

产品涨价与其说是康师傅的主动选择,不如说是其在饮品市场处境愈发困难的无奈之举,试图通过提价的方式维系利润。

从行业环境来看,瓶装饮料行业受到奶茶、咖啡等现制饮品的严重侵蚀,尤其是去年外卖大战期间,各大平台补贴力度加大,部分消费者对现制茶饮的心理价格锚点从20-30元降至5-10元,逼近瓶装饮料价格,进一步挤压了瓶装饮料的市场空间,康师傅的平价优势被大幅削弱。

第三方平台“马上赢”的调研数据显示,2024年12月-2025年11月,康师傅、统一位居即饮茶和即饮奶茶市场第二、第三位,仅次于农夫山泉;但这两大巨头的市场份额和销售额同比均有所下滑,而同期功能饮料、即饮果汁等类目销售额同比实现正增长,行业分化态势明显,康师傅未能抓住增长机遇。

图片来源:马上赢

与此同时,瓶装饮料行业内部竞争加剧,竞争对手的持续发力进一步蚕食康师傅的市场份额。农夫山泉、元气森林、东鹏饮料等品牌或是凭借高密度的经销商网络,或是通过切中核心消费者痛点的新品实现突围。

康师傅自身产品迭代速度慢,是其错失行业发展红利、陷入困境的核心原因。康师傅饮品线仍以面市超20年的冰红茶、绿茶等经典产品为主,产品矩阵老化问题十分突出,直到2024年才推出一款新茶饮产品。

然而,过去六年,国内饮品行业已经发生翻天覆地的变化,先后迎来气泡水、无糖茶、功能饮料、养生水等细分品类的爆发,期间催生了多个爆品,吸引了大量消费者。

康师傅直到2023年,才明确提出健康化、无糖化的产品战略,开启无糖茶、无糖碳酸、无糖咖啡等品类布局。但此时行业红利已被先行企业抢占,康师傅已错失了最佳市场拓展时机,未能形成有竞争力的新品矩阵,难以挽回消费者流失的局面。

“去年快消行业很多企业都呈现出营收、利润双下滑态势。作为传统的巨头,康师傅尽管营收有轻微的下滑,但能取得利润增长已经实属难能可贵。”中国食品产业分析师朱丹蓬对我们表示,新帅上位,康师傅或许能迎来转机。

今年1月,康师傅创始人第三子魏宏丞担任CEO,与现任董事会主席魏宏名形成“兄弟共治”格局。其公开履历显示,2015年2月,魏宏丞获委任为康师傅饮品董事,2019年起担任该板块董事长。在他的主导下,康师傅饮品完成“全品类布局”战略,推出无糖茶、气泡水等多款爆款产品,这也让市场对康师傅的转型抱有一定期待。

在朱丹蓬看来,“饮料功能化、童趣化的趋势已经非常明显。康师傅如果能把握机遇,在新任CEO的带领下,完善并夯实产品矩阵,依托自身的品牌效应、规模效应、粉丝效应,以及完整的供应链体系,其2026年的发展依然值得市场期待。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP