成人营养品牌Swisse斯维诗母公司健合集团在去年完成扭亏为盈。

健合集团发布2025年财报显示,净利润同比增长465.11%,达到1.96亿元;营收143.54亿元,同比增长10%,其中,中国市场营收102.02亿元,同比增长17.5%,继续稳居集团第一增长引擎。

集团财务层面另一大亮点还包括,资产负债表优化。截至2025年末,集团净杠杆比率从2024年的3.99倍降至3.45倍,年内主动降低债务规模超6亿元。

然而,业绩高涨的背后,品牌信任危机、业务竞争加剧、财务承压等问题持续凸显,考验着集团的长期发展韧性。

01 扭亏为盈,难掩品牌历史“原罪”

健合集团的前身是合生元,由罗飞、罗云兄弟在广州创立,是一家主营营养粉等产品的品牌。2010年,合生元集团在香港上市,随后开启“全球买买买”模式,2015年斥资17.01亿元收购了澳大利亚保健品牌Swisse。拿下Swisse后,合生元集团进行了品牌整合,更名为健合集团。

全球保健品市场不断扩容,中国市场更是释放出巨大潜力。中国市场因人口老龄化带来的基础保健需求,以及年轻群体对美容、抗衰、体重管理等“悦己”需求激增,艾媒咨询显示,2025年中国保健品市场规模达到3775亿元。

受益于中国市场的强劲需求,健合集团成人营养及护理用品(ANC)去年实现营收69.46亿元,而Swisse在中国市场营收就达到了49.12亿元,占ANC业务总销售额的70.7%。

国人对Swisse最初的印象是销售钙镁、乳清蛋白的保健品牌。随着中国保健品市场呈现“多元化、场景化” 趋势,Swisse联合Swisse PLUS、Little Swisse、Swisse Me 三大子品牌,构建覆盖面向不同人群、不同需求的产品矩阵。

高端线Swisse PLUS卡位满足高净值人群的抗衰需求,Little Swisse回应父母对孩子精准营养的期待,轻养生品牌Swisse Me以功能性软糖、微泡片等形态满足便捷化营养需求。

布局细分人群的细分需求的同时,Swisse还在拓展潜力渠道。抖音目前是Swisse重要的增长渠道。去年618期间,Swisse登顶抖音营养保健行业销量第一。健合集团2025年财报显示,Swisse抖音渠道的销售额同比增长了71.4%,增长率远超其在中国市场13.3%的整体增速。

另外,健合集团还拓展了山姆渠道。集团称,Swisse在山姆的销售增长了29.7%。

业绩攀升的同时,Swisse却争议不断。黑猫投诉平台上,有近千条对于Swisse的投诉。投诉内容包括了虚假宣传、售后服务不佳等。

Swisse的爆品护肝片“奶蓟草片”也受到质疑。品牌抖音官方旗舰店主播称每粒有水飞蓟宾70毫克,有媒体检测后发现,每粒含量只有28.6毫克。“水飞蓟宾在肝病治疗中会作为辅助使用,但效果有限。”同济医院肝胆外科副主任姜立表示,水飞蓟宾类似于中药里的甘草,单独药用的话效果甚微,可忽略不计。

更大的潜在隐患还在于,消费者对保健品的信任危机。前段时间,央视新闻调查发现,被多位明星代言推荐的保健澳洲优思益进口身份、品牌故事、国际大奖、专家网红均为营销公司策划。

此事一出,不少网友联想到Swisse是否存在类似情况。Swisse早年间的确出现过“真假洋货”的争议。目前,其线上平台同时售卖海外版和国内汕头生产的产品,产品包装、成分含量等存在差别。

例如,同样是辅酶Q10,海外版每粒含量150mg,国内仅有43.5mg;且后者售价更高,国产版60粒券后239元,海外版50粒券后149元。这种“双版本”操作虽然能节省本土供应链成本、贴合国内市场需求,但消费者容易混淆,进而降低了对其“澳洲品牌”定位的信任度。

02 研发缩水,重营销老路难持续

除了收购Swisse,彼时的健合集团还收购了宠物品牌Zesty Paws在内的七大全球高端品牌,集团业务由此覆盖了盖婴幼儿营养与护理(BNC)、ANC和宠物营养与护理(PNC)三大核心业务领域,构建起“全家桶”式的营养布局。但三大业务板块表现不均,均面临着不同程度的发展瓶颈。

BNC业务增速领跑集团三大业务,同比增长20%,全年营收实现52.57亿元。其中,合生元在中国内地婴幼儿配方奶粉销售额同比增长28.3%,超高端婴幼儿配方奶粉市场份额提升至 17.1%,增幅优于行业平均水平。

知名独立乳业分析师宋亮分析,合生元的增长一方面得益于渠道健康度有所修复,通过控价体系策略维护了渠道利益;也源于线上线下渠道持续赋能,强化电商渠道及线下母婴店渠道,集中资源放大头部渠道效能,实现了与目标消费者的精准链接。

不过,从行业趋势来看,2025年国内新生儿数量进一步下降,中国婴幼儿配方奶粉市场已进入长期收缩周期。在此背景下,BNC业务只能依靠提高产品价格,而非扩大消费人群的方式获取市场份额,增长空间有限。

但婴配粉市场竞争日趋激烈,飞鹤、伊利等头部品牌通过技术升级、渠道下沉和价格促销等方式,持续瓜分市场份额。合生元尽管卡位高端市场,可整体市占率较巅峰期仍有明显差距,难以形成绝对竞争优势。

更值得警惕的是,在婴配粉行业从“营销驱动”转向“技术驱动”的当下,健合集团在BNC业务上的研发投入不足。财报显示,健合集团2025年研发投入较去年下降11.0%,研发开支占集团收入的比例同比减少0.4%。与之形成对比的是,同期销售及分销成本攀升至62.29亿元,呈现“轻研发,重营销”的局面。

研发投入不足,可能导致BNC业务在配方创新、临床验证等方面逐渐落后于竞争对手,进而形成“研发不足-竞争力下降-份额萎缩”的恶性循环。

另外,合生元也陷入过“假洋牌”的争议。2003年,在拉曼公司的协助研发下,合生元益生菌补充剂产品在中国大陆推出,随后公司进入发展快车道。

但2013年,国家发改委对合生元进行了反垄断调查,加之媒体曝光其奶粉报关均价仅53元一罐,中国市场销售价却接近400元,法国品牌的营销神话瞬间崩塌。直到现在,小红书上依然存在“合生元是进口还是国产”的讨论,品牌信任度没有完全修复。

PNC营收2025年同比增长了8.7%,达到了21.50亿元。但这一增幅并不突出,且还是建立在2024年集团该业务推行高端化战略、导致当年中国市场收入下滑的基础上,属于“低基数增长”。

此外,健合集团在收购宠物品牌Zesty Paws和Solid Gold花费约50亿元,形成了巨额商誉。截至2025年末,PNC业务相关的商誉达到了24.1亿元。

尽管健合集团把PNC业务当作第三增长曲线培养,但中国宠物营养品仅占宠物食品市场份额的2%左右,且聚集着玛氏、雀巢等国际巨头和本土新兴品牌,健合集团竞争压力不小。

03 负债高企,利润不够填分红

健合集团通过高溢价并购,为业绩增长提供动力,却也因此带来巨额商誉。2025年中期,集团商誉高达76.12亿元,而集团净资产只有59.91亿元。若再加上50.64亿元的无形资产,商誉与无形资产合计跃为净资产的2.12倍。

巨额商誉不仅意味着,一旦被并购品牌未来发展不及预期,将触发商誉减值,直接侵蚀集团净利润;还占用了大量的资产负债表空间,影响集团的融资能力和资本运作灵活性,制约其长期发展。

公司的财务层面的压力不止于此,尽管在2025年通过融资降低了部分债务成本,全年融资成本仍达9.1亿元,但资产负债高企的现状仍未得到根本改善,进而影响了集团的现金流。

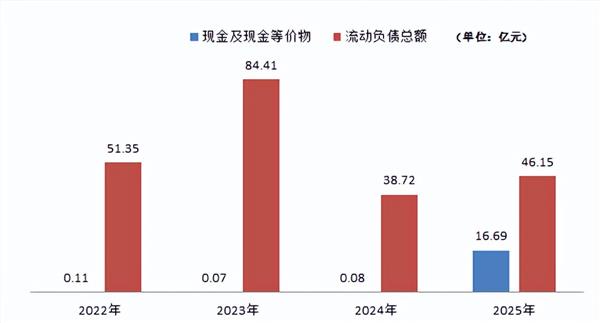

数据显示,健合集团现金流从2025年年中的18.3亿元降至年末的16.69亿元,而同期流动负债从年中的38.72亿元攀升至年末的46.15亿元。流动负债扩大与现金储备下降形成双重挤压,导致集团资金流动性收紧,进而影响研发投入、供应链优化等核心业务的推进,形成“现金流紧张-研发投入不足-竞争力下降”的连锁反应。

数据来源:集团财报

令人费解的是,在财务承压的背景下,健合集团仍坚持进行“出血式分红”。2024年,健合集团净利润出现亏损,达5372.1万元,但集团仍宣布超2亿元的股份分红,持股超67%的罗氏兄弟成为主要受益者;2025年,集团归母净利润为1.96亿元,却再次释出全年合计2.02亿元的分红,分红金额超过当期净利润,进一步加剧了集团的资金紧张局面。

此外,接连不断的人事动荡,为集团长期稳定发展埋下隐患。自2018年以来,健合集团CEO已经历三次更迭:

主导Swisse收购的安玉婷升任CEO时,提出2023年中国区营收200亿元的激进目标,但任期内中国区营收不及目标一半;安玉婷离职后,英国快消行业老将Camillo Pane接任CEO,但仅履职三个月便匆匆离场,创下集团高管任期最短纪录;此后,集团改组为四大区域总裁轮值制,中国区业务交由前宝洁高管李凤婷负责,立下“中国区营收目标2025年冲刺120亿元”的目标,如今这一目标仍未完成。

健合集团频繁更换CEO,反映了战略方向的摇摆不定——从最初押注婴幼儿奶粉,到后来转向家庭营养健康,再到如今重点布局保健品和宠物营养,战略的反复调整导致集团资源分散,难以形成核心竞争力。

如今,并购红利逐渐消退,三大业务均面临不同程度的瓶颈;集团业务扩张需要持续投入,但现金流已亮起黄灯;为满足股东诉求的“出血式分红”,又进一步加剧资金紧张。以上种种问题交织在一起,让外界对健合集团的未来成长性充满担忧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP