来源:胖胖的阿皮

这次来学习一篇以岭药业。

一:知识学习

先学习一个知识点,什么叫络病?

中医里有个微循环和慢病维修的理论,意思就是你身上的毛细血管(中医里叫络脉)如果堵住了,高血压、心梗、糖尿病并发症等一系列病就来了,这时候治理病症就需要疏通,中医里叫通络,因毛细血管堵住的类似并发症就叫络病。

络病是怎么产生的呢?

叫久病入络,因感冒、劳累、高盐、高糖、炎症等先伤了主动脉,再伤了那些毛细血管等络脉,现代的一些名称叫:冠心病、脑小血管病、糖尿病视网膜病变、肾小球硬化等都是络病。

络病的治疗,以通为用,就是把血管打通。

怎么打通?

中药:吃药,通心络胶囊(虫类药+活血药)、参松养心、芪苈强心等;

现代医学:刺络放血等,再吃药,扩张血管、降脂、降压;

下面重点来了:

吴以岭院士在传承了《黄帝内经》和叶天士“久病人络”思想的基础上,经过了几十年的研究,系统性构建了中医络病体系,并创立了两大分支:脉络学和气络学,这两项学说均已被纳入国家中医药管理局重点学科。

这些都是吴以岭院士的专著,有兴趣的兄弟可以买回来研究研究,作为投资者就先不看理论了。

先了解一下什么叫脉络学和气络学吧。

脉络学:简单说就是身上的脉络堵了,就要吃药,研究怎么堵、怎么破、怎么修的一套方法,中药可以吃以岭的通心络胶囊(虫类药+活血药),再吃西药扩张血管、降脂、降压,平时生活要控盐、控糖、多运动。

气络学:简单说就是中医里有“气”的概念,气络是身体里看不见的信息网,用现代的话讲就是神经系统、免疫系统、内分泌等,然后就是吃药,中医说法就是通络、开郁、补虚、调神等,可以吃以岭的益肾养心安神片(改善失眠)、解郁除烦胶囊(抗抑郁焦虑)、八子补肾胶囊(延缓衰老)。

总结一下:大部分病就是因为现在的饮食太好了,然后生活压力也大,身上的脉络、气络堵了就会产生了很多病,这时候就要通脉通气,药就要吃起来,市场空间就打开了。

现在因为国内老龄化的问题,这些通脉通气的用药空间就越来越大,天花板越来越高了。

那么集采对以岭有什么影响吗?

划重点:

目前集采对以岭药业暂时影响不大,但是潜在的风险巨大!!!。

以岭的基本盘:心脑血管三大单品通心络、参松养心、芪苈强心胶囊,目前未被纳入已执行的几批全国中成药集采;不过国家第三批集采平均降幅68%,最高超95%,心脑血管领域正是下一批重点对象,一旦被纳入,将出现量升价跌,直接压缩利润。

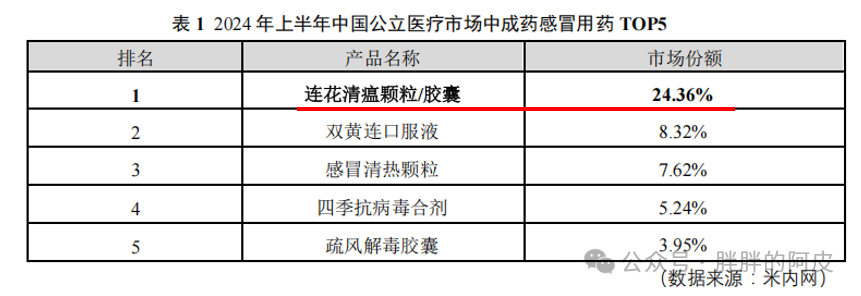

小主力产品连花清瘟虽未进入国家集采目录,但各省在“比价挂网”“重点监控”中已参照集采思路压价,集采政策对终端价格压制比较大。

配方颗粒省地集采已启动,毛利下行中药配方颗粒由试点放开为全域使用后,竞争陡增;2025年5月起多省开始“省级集采”,以岭已备案536个品种,面临成本上升+报价下调双向挤压,该业务毛利率趋于下降。

目前集采尚未砍到大动脉,但是后面风险很大,虽然疫情风波已过,但是目前集采降价是公司的最大风险,看公司管理层怎么应对吧。

二:以岭药业 业务介绍

官方介绍:公司以“继承创新、造福人类”为宗旨,致力于成为中国创新专利中药研发和生产的领导者,主营业务是专利创新中药的研发、生产和销售。在专注创新中药研发的同时,公司积极布局化生药和健康产业,构建了专利中药、化生药、健康产业协同发展、相互促进的医药健康产业格局。

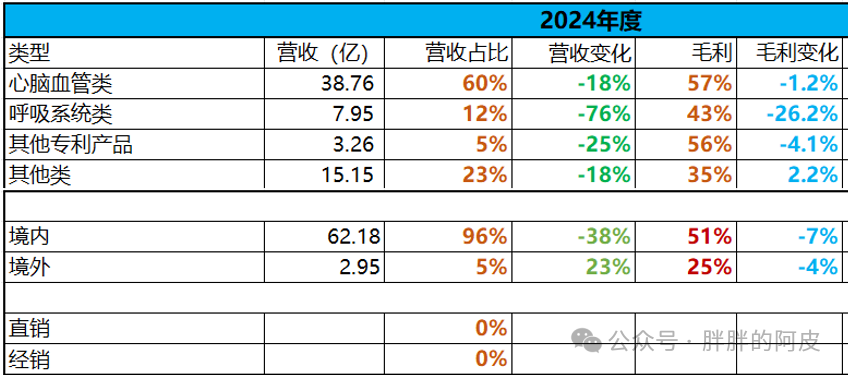

翻译一下:核心业务为中药板块,占比有70%多,中药板块分为心脑血管系统和感冒呼吸系统,心脑系统3大药通心络胶囊、参松养心胶囊和芪苈强心胶囊,感冒呼吸系统有连花清瘟胶囊/颗粒、连花清咳片等;

化药目前占比不高,肿瘤类的,还要搞CDMO服务,没看懂这是要玩啥,管理层有他自己的考量,化药市场目前已经卷到起飞了;

健康产业也有不少药,以通络-养精-动形-静神”八字养生文化搭建的,涉及糖尿病、神经系统、泌尿系统、妇科用药、抗衰老(八子补肾胶囊),这块占比有不少的,看起来还可以。

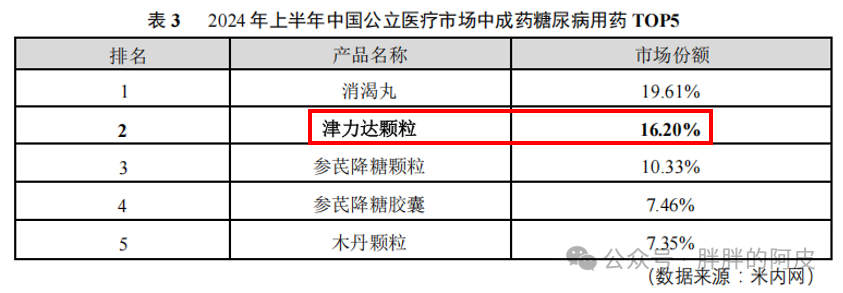

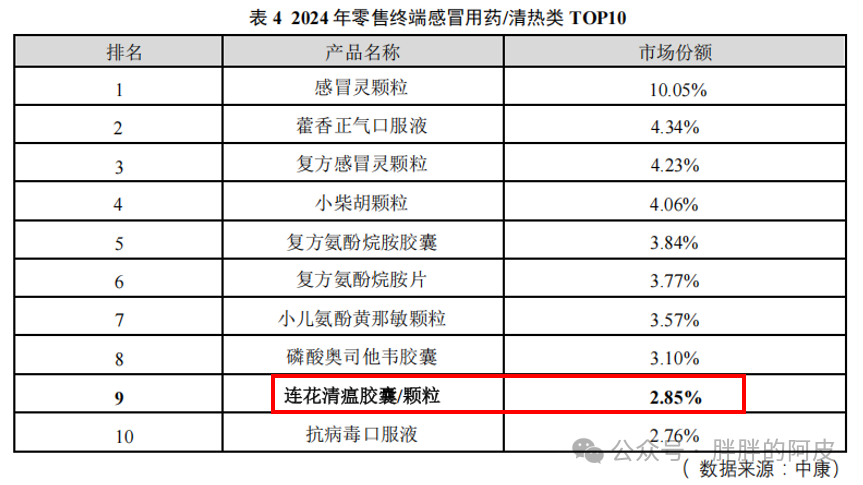

2024年的市场份额排名:

专利保护情况:

2024年业务构成:

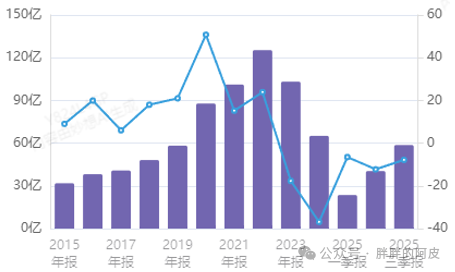

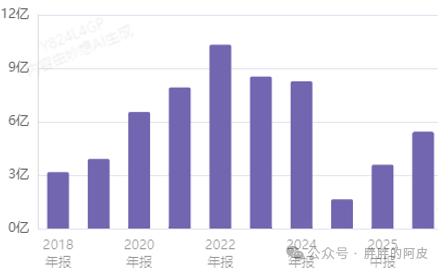

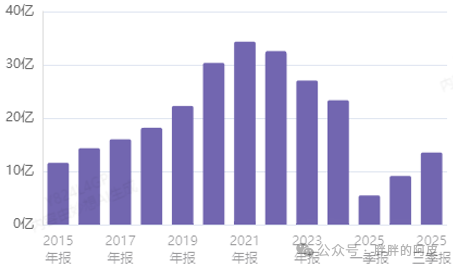

2024年因为疫情后遗症,有很多快要过期的连花清瘟社会库存,进行回购和销毁,等于就是一次性财务大清洗把疫情后遗症一次性提清,所以业务下滑的很厉害,后面就没这事了。

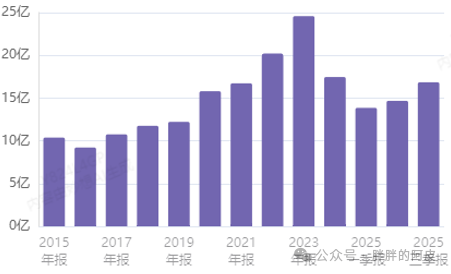

营收情况:

2024年主要集中在第四季度做财务清洗,所以2025年预测大概有15%左右增长。

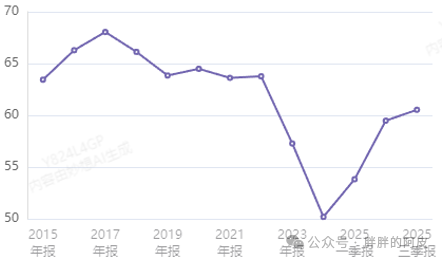

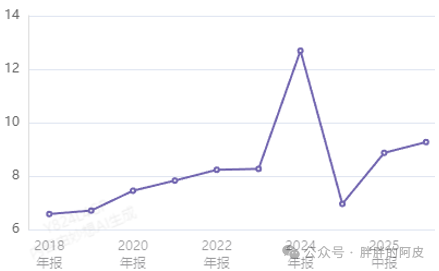

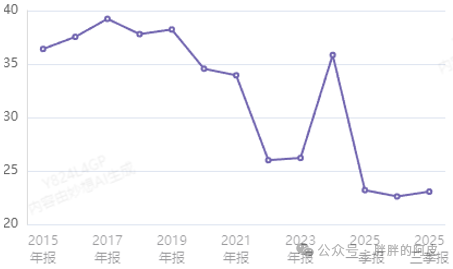

毛利情况:

毛利2025年也开始恢复到60%以上。

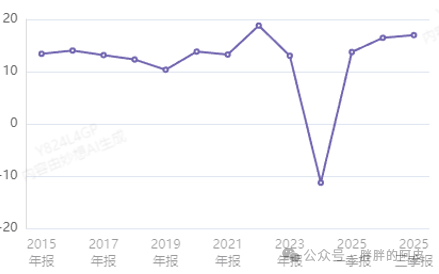

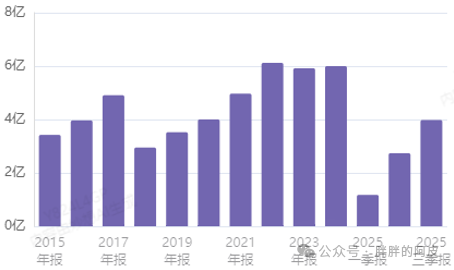

净利情况:

净利2025年也恢复了到了15%左右。

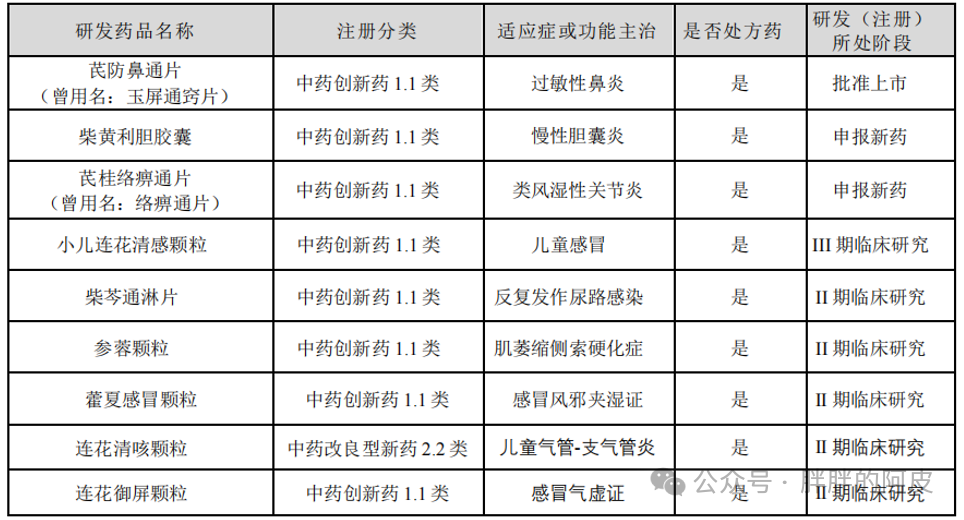

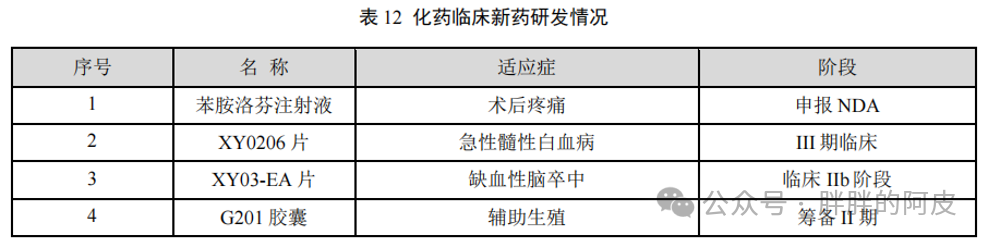

研发费情况:

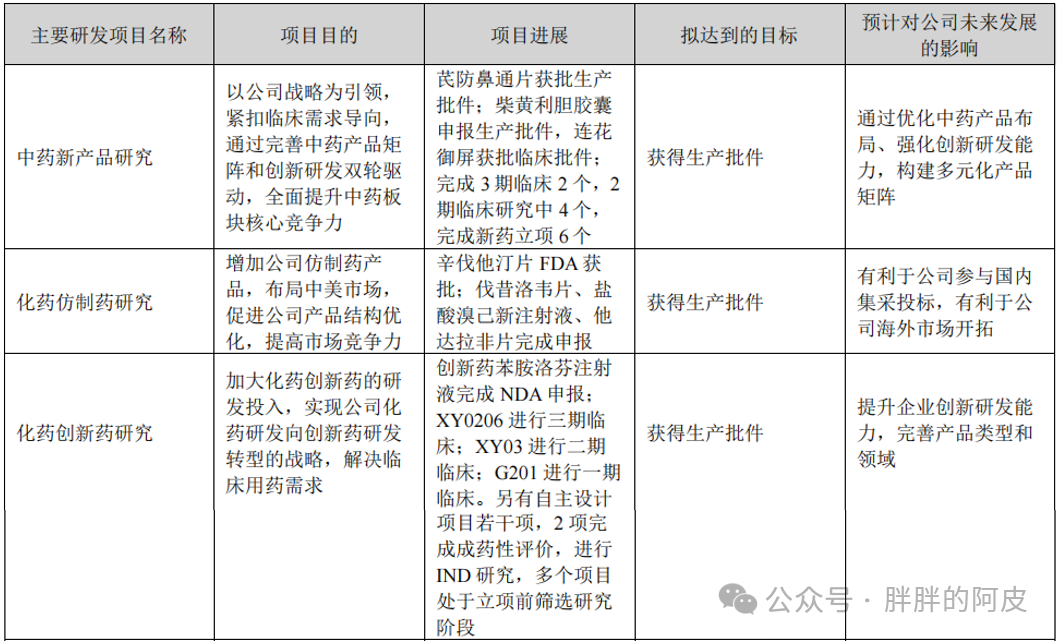

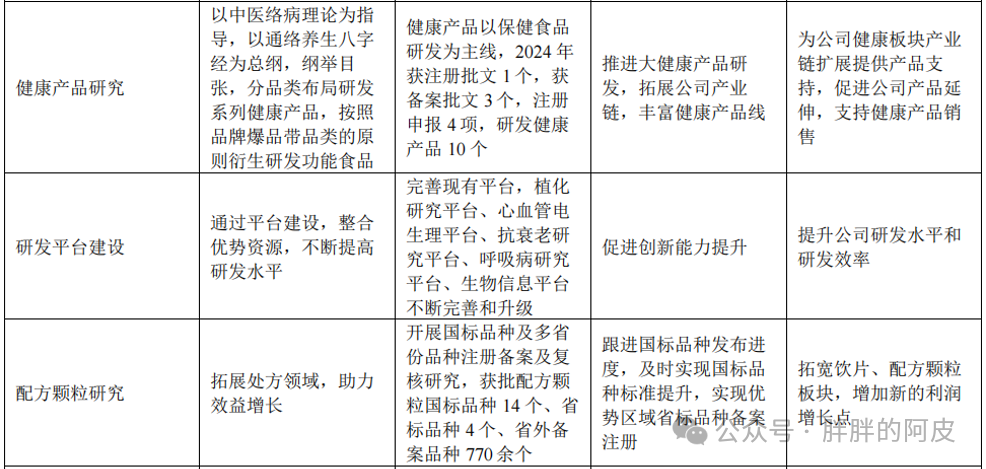

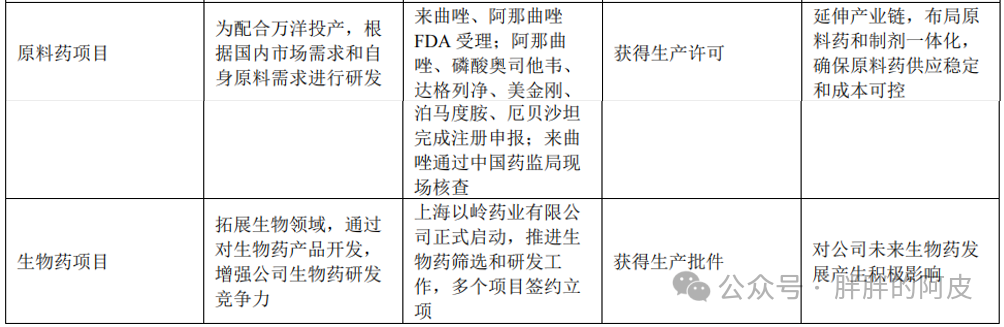

研发费不少,8%左右,看看在研项目:

销售费情况:

销售费25%左右,23年之后有所减少。

管理费情况:

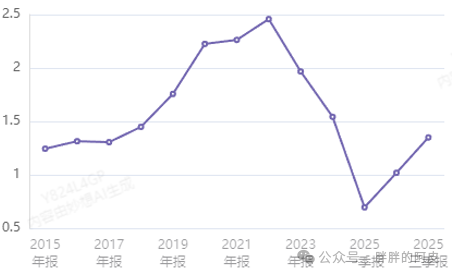

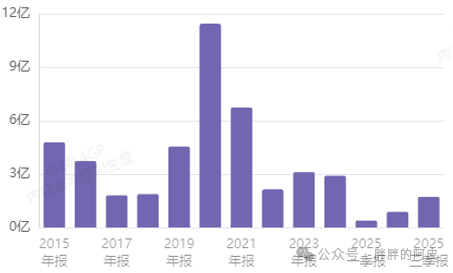

存货情况:

20年-23年疫情原因,应该备了很多货,达到了高峰,24年后恢复正常。

现金流情况:

资本开支情况:

资本开支不多的,赚的都是真钱。

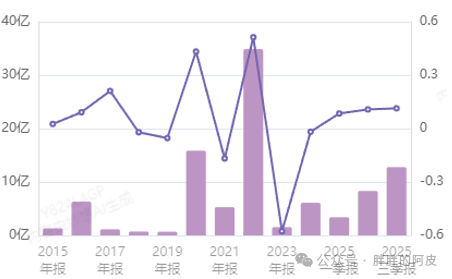

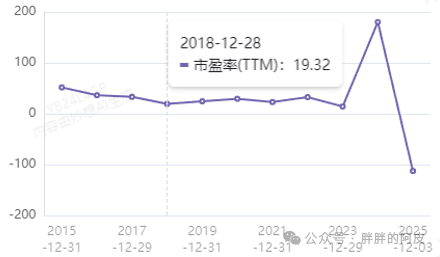

估值情况:

2024年出现了异常。

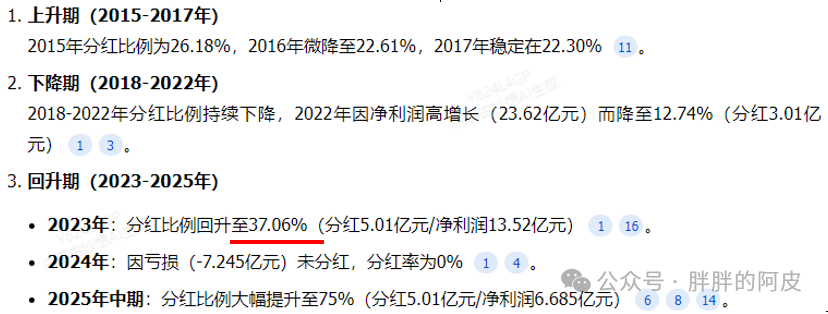

分红情况:

分红比例一直不高的,2025年中期突然大手笔分红,算是非常规吧,难道是为了维护股价?

总结一下:2020年因为疫情事件,开始快速增长,2024年基本上已经出清了,2025年应该恢复正常,其他的都算正常。

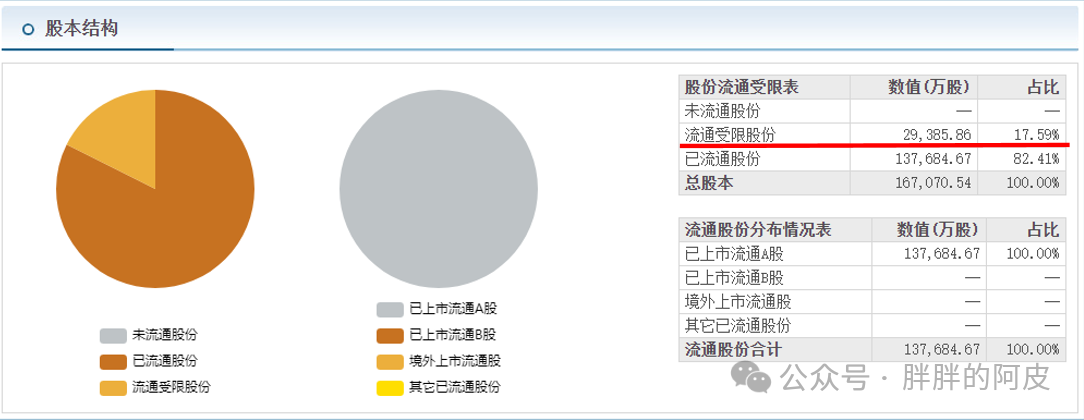

三:股权结构

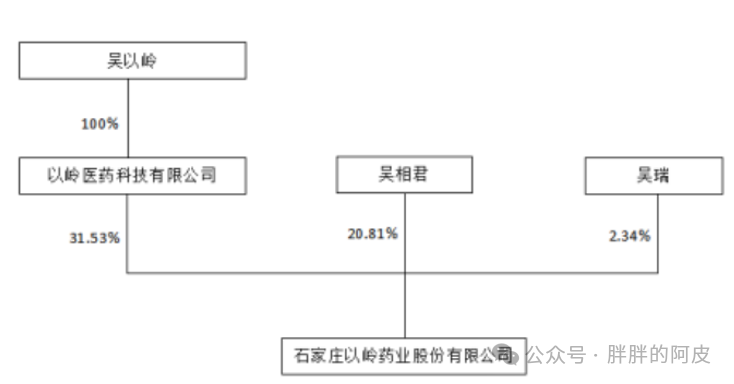

吴以岭院士和儿子、女儿合计持股55%,基本没减持过,2015、2018年儿子进行了增持,目前两子女质押了17%股份。

创始人吴以岭院士介绍:

1949年出生于河北省衡水市故城县,中医世家出身,自幼随父行医,后考入河北医科大学中医系(今河北中医药大学)。

他是中国工程院院士,中医络病学创始人,被誉为“连花清瘟之父”。

1982年研究生毕业后,吴以岭在河北省中医院从事心血管临床工作十年,期间因一次患者误服“虫类药”的意外,发现虫类药对疏通络脉、治疗心血管疾病的显著效果,由此研发出以人参和五种虫类药组成的“五龙丹”,即后来的通心络胶囊。

1992年,他辞去体制内工作,借款10万元创办石家庄开发区医药研究所(以岭药业前身),亲自负责研发、战略与营销,逐步将通心络胶囊产业化。

1996年该药获批新药,1997年他亲自带队建立覆盖全国的销售网络,四年内销售额突破5亿元,奠定了以岭药业的发展基础。

2003年“非典”期间,吴以岭带领团队仅用半个月研发出连花清瘟胶囊,2004年获批上市。

该药在2009年甲型H1N1流感及新冠疫情期间表现突出,多次被国家卫健委列入诊疗方案,成为以岭药业的第二大支柱产品。

2009年,吴以岭当选中国工程院院士,成为当时中医界罕见的“企业家院士”。

2011年以岭药业上市,他个人持股市值超60亿元,被誉为“院士首富”。

吴以岭创立并系统化了“中医络病学”,主编185万字《络病学》专著,形成指导心脑血管病变防治的系统理论,研发了通心络、参松养心、芪苈强心等10余种国家专利新药。

尽管拥有多重身份,他始终坚持“医生”本色,长期每周二坐诊,挂号费仅8元。

2023年正式卸任以岭药业董事长,转任终身名誉董事长,继续专注于中医药研究。

董事长介绍:

吴相君,1975 年出生,中医硕士、英国格林威治大学工商管理硕士,副主任医师,历任以岭药业营销中心总经理、常务副总经理,

2013 年起任总经理,2023 年 2 月起任董事长兼总经理,为公司法定代表人。

田教授在2020年高位后减持了4%,目前还有1.4%股份,前十大股东合计60%,吴院士家族持股55%,非常集中。

四:2024年财报分析

股权结构还可以,吴院士家族基本没有减持过。

固定资产还是比较高的,有60个亿,每年大概5个多亿的折旧,是些生产基地、设备、厂房办公之类的。

8个多亿的无形资产也是偏高的,主要是些土地使用权,每年摊销0.4亿左右还行,2024年进行了0.8亿的资本化。

现金8个多亿,不算多,因为2024年亏了不少钱,25年就好起来了,因为没啥资本开支,每年赚来的都是真钱。

这块就不看了,24年是个特殊年份,财务出清年,存货计提了2.4亿,25年应该就没了。

资产负债率是不高的,人均年营收倒是比较少,2024年没有分红,按惯例这公司一直以来分红就不多,2025年半年度来了次大手笔分红,不知道后面会怎么样,至少目前来看日子是好起来了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP