(原标题:“30cm”“20cm”涨停潮,医药股涨嗨了!这一赛道悄然爆发,龙头公司销量猛增)

激光雷达迎来爆发年。

医药赛道全线暴涨

4月1日早盘,A股医药赛道全线大涨,CXO、免疫治疗、创新药、仿制药、合成生物等题材涨幅领先。CXO概念股诚达药业触及“20cm”涨停,和元生物、睿智医药、星昊医药、成都先导等盘中涨超10%。

合成生物概念股欧康医药收获“30cm”涨停板,蔚蓝生物、润都股份、鲁抗医药等“10cm”涨停。涨幅靠前的还有新天地、美农生物、康弘药业、美迪西、华海药业、天宇股份等。

据悉,天宇股份的合成生物学的技术平台正在建设中,目前已与高校达成合作共同开展生物催化相关研究。

消息面上,3月31日,国家药监局综合司公开征求《关于优化全生命周期监管支持高端医疗器械创新发展的举措(征求意见稿)》意见。其中提到,加快推进医用机器人、人工智能医疗器械、高端医学影像设备等领域的基础、通用标准和方法标准等制修订工作,积极筹建医用机器人、人工智能医疗器械标准化技术委员会。加强增材制造用医用材料、脑机接口柔性电极、基因工程合成生物材料等新型生物材料标准化研究。

激光雷达龙头营收大幅增长

3月31日,RoboSense速腾聚创(02498.HK)公布2024年全年业绩。财报显示,虽然公司仍未实现盈利,但公司收入、毛利和毛利率等主要财务指标均实现大幅提升。公司CEO邱纯潮表示,集团激光雷达业务在ADAS、Robotaxi、机器人市场及具身智能创新业务领域均有优异表现。

速腾聚创是一家以AI驱动的机器人技术公司,公司在激光雷达行业保持领先地位。财报显示,公司2024年实现收入约16.49亿元,同比增长47.2%。其中,来自销售产品的收入同比大幅增加59.2%至15.34亿元。期内激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他产品的激光雷达产品的销量分别为约54.42万台、51.98万台及2.44万台,分别较2023年度增加约109.6%、113.9%及47%。

截至2024年底,公司已成功取得28家汽车整车厂及一级供应商的95款车型的量产定点订单,并为12名客户的32款车型实现SOP。截至2024年12月31日,公司与全球310多家汽车整车厂和一级供应商建立了合作关系。

激光雷达需求强劲

随着全球自动驾驶从L2向L3+的跨越,在激光雷达与纯视觉感知路线之争中,激光雷达正以惊人的技术进化速度重新定义行业格局,并悄然构建起智能出行时代的全新产业生态。

国际自动机工程师协会(SAE)最新报告显示,2024年全球前装激光雷达车型已达47款,较2021年增长6倍。车载激光雷达交付量也正在经历爆发式增长。

例如,禾赛科技在2024年12月的激光雷达交付量正式突破10万台,并预计2025年激光雷达规划年产能将超过200万台。这种销量的快速增长,无疑表明了激光雷达市场的强劲需求。

据经济观察报,中国市场已成为激光雷达的重要增长引擎。2024年车载激光雷达前装搭载率突破8%,较2022年的1.2%实现跨越式发展。与此同时,中国激光雷达供应链本土化率从2021年的45%提升至2024年的90%。

多重因素作用下,多家机构对激光雷达产业给出积极预测。据Yole预测,到2027年全球车载激光雷达市场规模将达62亿美元,年均复合增长率41%,边际成本再降40%。

Trend Force集邦咨询则预测,受L3及更进阶的自动驾驶系统和物流运输带动,预估激光雷达市场产值将从2024年的11.81亿美元成长至2029年的53.52亿美元,年复合成长率达35%。

S&P Global Mobility预测,未来激光雷达的销量将持续增长,而且中国市场的激光雷达需求量将远超于其他国家或地区。

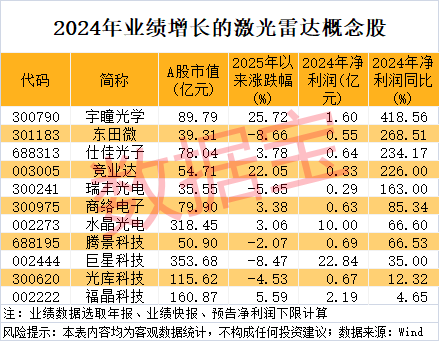

概念龙头业绩暴增逾4倍

据证券时报·数据宝统计,A股市场涉及激光雷达业务的上市公司有30多家,截至3月31日收盘,概念股合计A股市值4188.6亿元。

今年以来,概念股平均上涨5.37%,跑赢同期上证指数;美湖股份、机科股份、宇瞳光学、竞业达、豪恩汽电累计涨幅超20%。

从业绩数据方面,根据年报、业绩快报、预告净利润下限计算(无下限则取公告数值),2024年净利润同比增长(含扭亏为盈)的激光雷达概念股有11只,其中宇瞳光学、东田微、仕佳光子、竞业达、瑞丰光电净利润增速居前五。

以宇瞳光学为例,公司预计2024年净利润为1.6亿元至2亿元,同比增长418.56%至548.2%。报告期内,公司传统安防镜头、车载镜头、玻璃非球面镜片等汽车光学零部件、微单摄影等业务量增加,营业收入增长,毛利率回升。

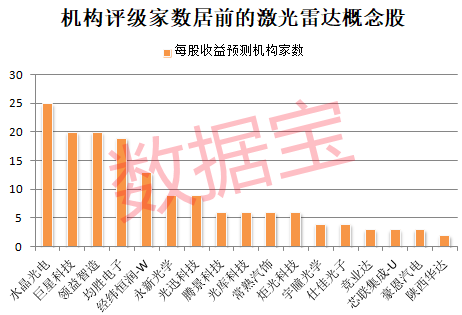

从机构关注度来看,获得最多券商机构评级的是水晶光电,合计有25家机构给予其“买入型”评级。

中邮证券研报指出,水晶光电多年来和海内外主流的激光雷达厂商均保持密切的业务合作,在玻璃基激光雷达视窗片上一直保持较高的市场占有率;未来随着激光雷达在人形机器人领域的应用,公司作为上游的激光雷达视窗片供应商,也有望随着产业链切入人形机器人领域。

机构评级次数靠前的还有巨星科技、领益智造、均胜电子、经纬恒润-W、永新光学等。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP