(原标题:数据解码重组概念股:“火中取栗”的机遇与风险)

2024年并购重组相关政策接连出台,市场持续活跃,重组概念成为A股热门投资主线。证券时报·数据宝梳理历史数据发现,上市公司并购重组对其市场表现和基本面产生影响。本文从2024年发布重组预案后表现优异的公司入手,揭秘并购重组超额收益四大路径。

1.“并购六条”开启市场重组热

截至2024年年底,9月24日以来重组指数区间最大涨幅为68.04%,超过上证指数和万得全A的同期表现。

消息面上,去年9月24日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》,明确提出“支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、进一步提高监管包容度、提升重组市场交易效率、提升中介机构服务水平、依法加强监管”六方面内容,对并购重组市场形成有力支撑。

此外,2024年A股IPO数量为100家,为近10年来最低值;而宣布并购重组的公司则较2023年显著增加。

机构表示,IPO与并购重组一定程度上存在跷跷板效应,当IPO节奏放缓,并购重组就成了股权投资退出、企业融资扩张的第二选择。

2.重组对公司股价的影响

一般来说,上市公司宣布并购重组多是注入优质资产、剥离不良资产,以达到优化业务结构、提升经营能力的目的。并购重组通常被市场视为积极信号,进而推动公司股价上涨。

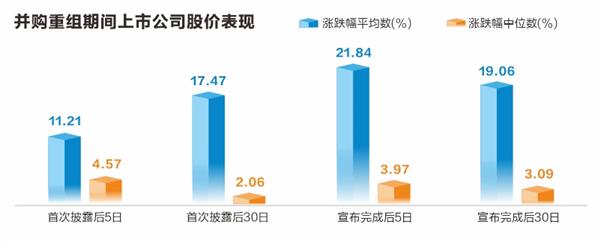

据数据宝统计,对2015—2024年近10年的A股并购重组成功案例进行梳理。从统计数据上来看,并购重组对于上市公司股价的提振效应明显。在首次披露后的5个交易日内,竞买方公司股价平均上涨11.21%,涨幅中位数4.57%;而若从首次披露日持续持仓至宣布完成后的第5个交易日,竞买方公司股价的平均涨幅则会继续上涨至21.84%,涨幅中位数略有下降,为3.97%。

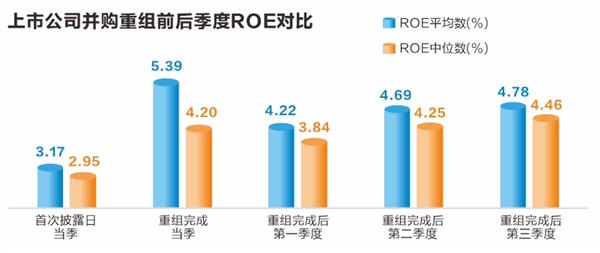

从基本面来看,以净资产收益率(ROE)切入分析,与首次披露日当季的ROE相比,完成日当季的ROE平均数和中位数均实现较大幅度抬升,这与优质资产初次注入,ROE边际改善最大化的直观判断大致相符。在完成并购重组的后续季度,ROE维持在优于并购重组前的较高水平,且新资产对ROE的边际改善效益递减。

综合股价和基本面,投资并购重组并非稳赚不赔。一方面,在近10年的并购重组案例中,最终进度为“完成”的占比仅有44.81%,未完成的概率超过55%。而即使在完成并购重组的案例中,上市公司的平均用时也高达260.52天,中位数236天,耗时百天以下的案例占比不足15%。这对于进行短线交易和重视机会成本的投资者不太友好。

另一方面,公司股价涨跌幅平均数远高于中位数,说明很多极端值存在。实际上,从首次披露日持续持仓至宣布完成后的第5个交易日,竞买方股价累计涨幅超过50%的占比不足20%,仅有少数个股能真正实现高回报。此外,也需要考虑上市公司停牌或涨停板无法买入的情况。

3.涨幅居前的几大重组类别

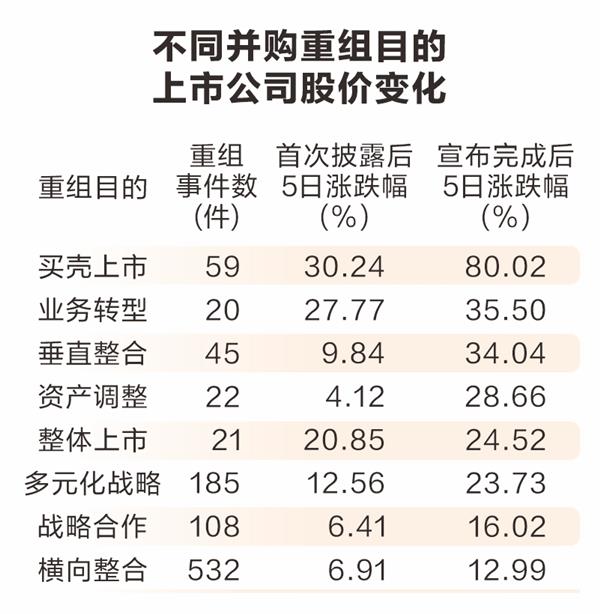

根据重组目的的不同,并购重组大致可分为11个类别。在近10年已完成的并购重组案例中,以横向整合为目的的案例最多,占比约52.47%;其次是多元化战略,占比18.24%;再次是战略合作,占比10.65%。以资产调整、整体上市、业务转型为目的的案例占比不足3%;财务投资、私有化占比不足1%。

以首次披露日至完成后的第5个交易日个股涨跌幅来看,买壳上市的“壳资源”股价平均涨幅居首,高达80.02%;以业务转型为重组目的的上市公司股价涨幅排名第二,均值35.5%;第三位的类别是垂直整合,股价平均上涨34.04%。案例较多的横向整合、战略合作和多元化战略整体收益较为一般。

从基本面变化来看,不少“壳资源”在并购重组前ROE已降至负值,重组后明显提升。资产调整、横向整合对于上市公司ROE有一定提振作用,且后续维持稳定。业务转型对于ROE的影响则具有不确定性。

《中国金融稳定报告(2024)》指出,不具有重整价值的上市公司要坚决出清,买壳上市已逐步退出主流渠道;而私有化、财务投资、业务转型、整体上市的案例数量也十分有限。

相较之下,资产调整和横向整合成为2024年的主流重组目标,合计占比全年案例近四成。资产调整可使得上市公司将优质资产置换到被兼并企业中,剥离其原有不良资产、负债,获得对其控制权与经营管理权;横向整合则能够快速提升竞买方市场份额,减缓价格战等恶性竞争,进而改善盈利水平。同一实控人的资产注入、相同领域内的收购合并均属此类。

4.并购重组的四条路径

有观点认为,并购重组是超额收益非常明显的投资主题。深刻理解、挖掘并购重组背后的动因,有助于投资者提前布局、抢占先机,实现以低成本介入优质资产的目的。

在机构看来,当下并购重组的超额投资机会主要存在于四条路径:一是证券化率较低的央企未来资产注入;二是同一实控人的地方国有资产进行并购重组;三是民营企业整合旗下优质资产;四是跨界并购。

2023年,国资委优化央企经营考核体系为“一利五率”,新增ROE和经营现金比例考核,以解决“我国经营性国有资产规模大,一些企业资产收益率不高、创新能力不足”的问题。2024年12月17日,国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,明确鼓励央企“积极开展有利于提高投资价值的并购重组”。

政策支持之下,央企并购重组可谓如火如荼。按首次披露日期统计,2024年内,多达10家央企披露了重大重组事件,其中多家为央企资产注入,包括电投产融、远达环保、中核科技等。这3家上市公司所属央企集团证券化率均较低。电投产融和远达环保所属的国家电投集团证券化率不足40%,远低于其他发电集团;中核科技所属的中国核工业集团证券化率同样不足40%。证券化率较低的央企资产注入超额收益明显。电投产融和远达环保在重组预案披露后,股价实现大幅上涨,均录得连续10个涨停板。

国企并购重组势头更猛。2024年多达35家公司披露了重大重组事件,16家为资产竞买方。这其中,多起为同一实控人的地方国有资产进行并购重组。比如,津投城开拟通过资产置换的方式置入津能股份等5家公司控股权;淮河能源拟通过发行股份及支付现金方式购买控股股东淮南矿业持有的淮河能源电力集团89.3%股权并募集配套资金;云维股份拟通过发行股份及支付现金方式购买红河发电100%股权等。南京化纤、佛塑科技等在预案披露后,股价大涨。

相较而言,民企并购重组的案例更多、执行速度更快。数据显示,2024年有50多家民企披露了重大重组事件,占比接近一半。这其中也有不少属于同一实控人的资产重组。像富乐德并购富乐华,背后控股股东均为上海申和;光智科技并购先导电科,二者同属于朱世会实际控制的企业;双成药业并购奥拉股份,企业实控人均为王成栋等。

上述三种并购路径均属于重组标的实控人优质资产注入。投资者可以沿着“实控人拥有较多优质资产的上市公司”这一方向掘金,路径清晰且标的易于筛选。相较之下,跨界并购这一路径更为隐蔽,重组标的更为宽泛,但押宝成功的超额收益依然让众多投资者趋之若鹜。例如,在2024年公布重组事件的民营企业中,至正股份、友阿股份等上市公司宣布跨界并购,且在披露公告后,股价均录得4个以上涨停板。

5.重组概念股的三重风险

并购重组是一把双刃剑,既可以推动公司发展,也可能成为市值管理的工具。投资者要理性分析,警惕重组三大风险:

一是重组不确定性。2024年内作为资产购买方的重组事件,其中16件重组失败,占比逾20%。重组失败对股价的负面影响不言而喻。整体来看,16家公司发布终止重组方案次日,股价平均跌幅高达5.71%;其中11家公司股价跌逾5%,占比接近七成。

二是公司股价短期超涨风险。在2024年内宣布并购资产的上市公司中,有39家年末收盘价较2024年四季度股价高点回调超过30%。哪怕是并购了优质资产的上市公司,也难逃短期冲高后的市场调整。

三是公司重组后基本面变化。从长期来看,投资者应重点关注并购资产本身的资质。高质量的并购有利于提振上市公司经营表现,保障全体股东的利益;反之,如果并购了一堆不良资产,不仅毫无增益,甚至有可能加重公司负担。

并购重组的核心目标是提升上市公司质量、增强投资者获得感。证监会表示,上市公司要切实用好并购重组工具,抓住机遇注入优质资产、出清低效产能,实施兼并整合,通过自身的高质量发展提升投资价值。

光大证券认为,新“国九条”以强监管、防风险、促高质量发展为主线,A股退市格局逐步成为常态化,并购重组或成为化解退市风险的重要途径之一。投资者对并购重组相关上市公司的关注度或将提升,A股“并购重组”行情有望持续。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP