近日,中国电信(601728.SH)发布了2024年半年度报告,报告期内,公司实现营业收入为2660亿元,同比增长2.8%;归母净利润为218亿元,同比增长8.2%。

证券之星注意到,在公司营利双增的表象背后,实则潜藏着业绩增速放缓的考验。

进一步研究后发现,公司的通信主业已增长乏力、亮点不多。以AI、大数据、云服务等为主的新业务目前比重较小,尚未成为公司的“第二支柱”。尤为关键的是,在行业竞争激烈以及价格战的冲击下,公司云服务业务的增长势头逐渐趋弱。

不仅如此,中国电信的资产负债情况亦令人担忧。近年来,公司的资产负债率逐年攀升,截至今年6月末,该指标已高于同行水平,且货币资金难以覆盖短期债务。

营收、净利增长乏力

公开资料显示,中国电信主要经营固定电话、移动通信、卫星通信、互联网接入及应用等综合信息服务。

整体来看,中国电信的业绩增速正在放缓。2023年上半年至2024年上半年,公司的营收分别为2586.79亿元、2660亿元,同比增长幅度分别为7.68%、2.8%;归母净利润分别为201.53亿元、218亿元,增幅分别为10.18%、8.2%。

需要说明的是,这一趋势并非中国电信一家独有,是国内运营商普遍面临的现状。

从行业上来看,据工信部发布的《2024年上半年通信业经济运行情况》报告显示,今年上半年,电信业务收入累计完成8941亿元,同比增长3%,这一增速与去年同期的6.2%相比,已出现腰斩。

其中,传统的移动语音和移动数据流量等业务收入增长乏力的问题尤为突出。数据显示,今年上半年,占电信业收入比例近四成的移动数据流量业务,完成收入3280亿元,同比下降2.3%;移动语音业务收入完成552.4亿元,同比下降3.4%。

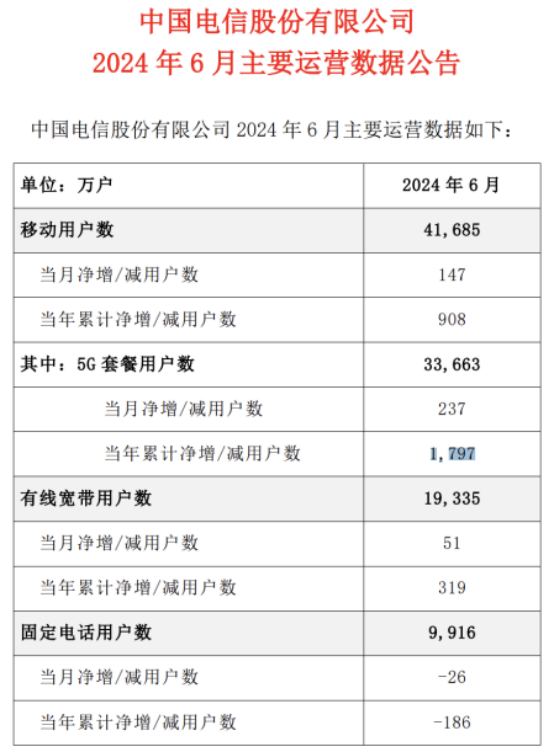

反映到中国电信的业绩上来,今年上半年,公司的服务收入为2462亿元,同比增长4.3%,与上年同期的6.6%增速相比,有放缓之势。不仅如此,证券之星注意到,公司的获客能力正在减弱。

2024年上半年,公司的移动用户规模达到4.17亿户,净增908万户,上年同期净增数量为1073万户。其中5G网络客户以及有线宽带用户数的净增户数均在放缓,而公司的固定电话用户数量更是出现了下降,较去年同期下降了402万户。

业内人士指出,对于通信业务而言,论获客速度与规模,的确今不如昔,但在套餐与资费策略上,运营商依然有细化空间。

云服务业务增速放缓

传统通信业务增长乏力之下,中国电信也在加快数字化转型的步伐。数据显示,2024年上半年,三家基础电信企业积极发展IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务,共完成收入2279亿元,同比增长11.4%。

但是从营收占比看,中国电信的传统业务收入占比仍高达70%,新业务比重较小。今年上半年,公司的产业数字化收入达到737亿元,占服务收入比例为30%,尚未成为公司的“第二支柱”。

不仅如此,公司新兴业务的增长势头有明显放缓之势。今年上半年,公司的产业数字化收入同比增长7.2%,增速相较2023年同期的16.7%相比,已大幅放缓。其中,公司的云服务--天翼云收入的增速更是同比下滑了43个百分点,营收为552亿元。

追究该业务增速大幅放缓的原因,与市场的竞争激烈有关。

目前,国内云服务市场竞争激烈,除了传统的互联网云厂商如阿里云、腾讯云等不断发展壮大,在技术、服务、市场份额等方面占据领先地位,且持续投入资源进行创新和拓展。同时,像华为云等科技企业也在云服务领域发力,凭借自身的技术优势和行业解决方案,争夺市场份额。此外,国外的云服务提供商也在试图进入中国市场,这些都给国内的云服务业务带来了巨大的竞争压力。

此外,为了争夺客户和市场份额,云服务厂商之间打响了“价格战”。今年三月,阿里云率先在官网开启大幅降价行动,此次降价涵盖了100多款产品及500多个产品规格,平均降价幅度高达20%。不仅如此,阿里云还在直销、电销渠道积极推行多个行动计划,凭借超低折扣吸引客户。京东云在阿里云降价后不久也跟着降价,腾讯云通过“秒杀”、“送券包”等活动进行促销。

资产负债率逐年攀升

证券之星注意到,中国电信的资产负债率近年来呈逐年攀升的趋势,到了2024年6月末,其资产负债率高于同行水平。

具体来看,2021年至2023年各报告期末,中国电信的资产负债率分别为43.43%、45.97%、46.5%,逐年递增。到了2024年6月末,公司的资产负债率进一步攀升至47.11%,且高于中国移动的32.11%、中国联通的44.91%。

同时,中国电信的偿债能力在同行中表现平平。2024年上半年,公司的流动比率分别为0.61,低于中国移动的0.96、中国联通的0.67。

在流动负债中,中国电信的应付账款和应付票据占比较高。截至2024年6月末,公司的应付账款和应付票据合计金额为1627.39亿元,与年初时相比增加了11.56%,占流动负债的比例近50%。其中,公司的应付票据较年初时增加了115.86%,为163.92亿元。对于应付票据大幅增长的原因,公司解释称主要由于以票据结算的服务费、工程和设备款增加所致。

证券之星注意到,截至2024年6月末,公司的货币资金和交易性金融资产的金额合计为1007.54亿元,可见,公司的账上资金难以覆盖短债。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP