随着上市公司中报的陆续放榜,“港股白酒第一股”珍酒李渡(06979.HK)也对外披露的2024年上半年的经营情况。从财报来看,公司营收实现同比增长,但公司权益股东应占利润却降超五成,这主要受股权激励计提拖累影响。

据公开资料,珍酒李渡由贵州珍酒、江西李渡、湖南湘窖三家酒企组成,经营珍酒、李渡、湘窖及开口笑四大白酒品牌,2023年4月在港股上市。

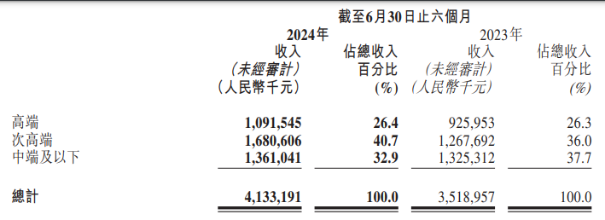

财报显示,今年上半年珍酒李渡实现营业收入41.33亿元,同比增长17.5%。从品牌表现来看,珍酒作为公司的核心品牌,今年上半年实现营收27.02亿元,同比增长17.2%,占总营收的65.4%。李渡、湘窖及开口笑分别同比增长37.9%、2.4%、1.6%至6.75亿元、4.52亿元、2.24亿元。

可见,珍酒李渡的四大品牌虽然实现了营收增长,但增速并不均衡,其中湘窖和开口笑的增速相对较慢,对拉动公司整体业绩的作用有限。

珍酒李渡集团董事长吴向东曾表示,2024年将以“强身健体”为发展方针,为投资者、合作伙伴、消费者、员工和社会创造更大价值。

在品牌方面,升级沉浸式体验营销,强化品牌高端化形象。2024年上半年,珍酒推出升级的“国之珍宴”高端品鉴会和“圣地之旅”回厂游;李渡持续打造国宝“宋宴”、中国白酒申遗七子等IP;湘窖持续开展集工业旅游和美酒品鉴等于一体的封坛活动,精准触达核心消费群体。

证券之星注意到,珍酒李渡在高端化策略上虽然取得了一定成效,但次高端仍占据收入的主要。财报显示,今年上半年,珍酒李渡的次高端产品收入为16.8亿元,同比增长32.6%,占总营收比例由去年同期的36%提升至40.7%。

珍酒李渡表示,这主要是由于以珍十五系列、李渡高粱1955系列及李渡高粱1975系列为代表的次高端产品收入大幅增长。2024年上半年,作为我们消费者转化策略的一部分,我们战略性地将部分中端产品消费者导流至次高端产品。

中端及以下产品是珍酒李渡的第二大收入来源。该系列产品今年上半年收入同比增长2.7%至13.61亿元,占总收入的32.9%,较去年同期37.7%有所下降。“2024年上半年,为优化产品组合及提高盈利能力,战略性地缩减了开口笑品牌下的部分产品及线上渠道销售的产品,其中大部分产品在中端及以下的价格范围内”,珍酒李渡如是说。

由于珍酒、李渡及湘窖三个主要品牌的高端产品(包括珍酒高端光瓶系列、珍三十系列、李渡高粱1308及湘窖•龙匠系列)收入大幅增长,今年上半年珍酒李渡的高端产品收入同比增加17.9%至10.92亿元,但收入占比仅从去年同期的26.3%增至26.4%,增速也远低于次高端产品的增速。这也意味着,在高端产品市场的竞争力仍有待提升。

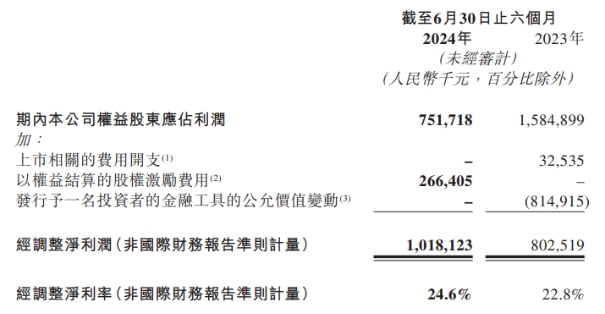

然而,收入增长的同时,珍酒李渡利润端却明显承压。今年上半年,公司权益股东应占利润为7.52亿元,同比下降52.6%。与此同时,公司净利率由45%下降至18.2%。

证券之星注意到,营业收入增长而净利润下降的原因,主要系珍酒李渡确认2024年产生的以权益结算的股权激励费用,以及向投资者发行的金融工具去年公允价值变动较大影响。

其中,上半年确认的以权益结算的股权激励费用为2.66亿元,去年发行予一名投资者的金融工具的公允价值变动为-8.15亿元。

扣除股权激励费用以及去年金融工具公允价值变动影响,2023年、2024年上半年,珍酒李渡经调整的净利润为8.03亿元、10.18亿元(同比增长26.9%),经调整的净利率分别为22.8%、24.6%。

珍酒李渡称,2024年下半年,将进一步巩固在酱香型白酒市场以及次高端及以上白酒市场的市场地位,推动可持续增长。

在行业人士看来,珍酒李渡虽然在中国白酒市场中占据一定地位,但面对茅台、五粮液等强大竞争对手的夹击,其品牌影响力和市场份额仍有待提升。随着白酒行业品牌化、高端化趋势的加剧,珍酒李渡在高端市场的布局和品牌建设也面临不小的挑战。如何在激烈的市场竞争中保持竞争优势,将是公司未来发展的关键。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP