今年以来,A股“安防茅”海康威视(002415.SZ)股价走势低迷,8月23日盘中创下2023年以来的新低。截至8月26日发稿报26.33元/股,跌幅0.83%。8月20日,海康威视董事长胡扬忠才斥资约950万元完成上任后首次增持,但未能挽救股价颓势,目前增持处于浮亏中。

自2022年净利润首次出现负增长后,海康威视开始增长乏力。2024年半年报显示,海康威视增收不增利,其归母净利润下滑5.13%。当中,股权激励费用及汇兑损益是造成归母净利润承压的主因。

证券之星注意到,上半年海康威视的营收增量主要依靠境外主业和创新业务的增长,境内主业的收入继续呈下滑态势。其中公共服务事业群,即PBG业务是境内主业三大事业群中唯一出现下滑的业务。由于主业板块下的两大产品毛利率齐跌,整体盈利表现也因此被拖累。

董事长履新忙护盘

交易行情显示,8月23日开盘后,海康威视低开高走,最终报收26.55元/股,涨幅1.26%,但盘中26.12元/股(前复权)的价格创下自2023年以来的阶段新低。8月26日早盘,海康威视则高开低走,截至发稿报26.33元/股,跌幅0.83%,目前股价较2023年高点跌去约四成。

事实上,为了稳定不断下跌的股价,海康威视董事长在前几日才实施完一轮增持。根据8月20日公告,海康威视董事长胡扬忠以自有资金通过集中竞价的方式增持股份36万股,占公司总股本的0.0039%,增持均价26.375元/股,增持金额约949.48万元。本次增持后,胡扬忠持有公司股份1.56亿股,占总股本的1.6895%。

胡扬忠增持的目的是基于对海康威视未来持续稳定发展的信心和长期投资价值的认可,为维护股东利益,增强投资者信心。但很显然,增持后股价未见明显起色,目前胡扬忠浮亏约1.6万元。

证券之星了解到,在实施增持之时,胡扬忠上任仅半个多月。8月3日,海康威视发布公告称,公司完成了董事会换届和管理层调整,胡扬忠被选举为董事长。此外,海康威视还聘任徐鹏为总经理,同时分别任命何虹丽、浦世亮、黄方红、任金艳等9人为公司高级副总经理。其中黄方红、任金艳分别兼任董秘,财务负责人。

资料显示,胡扬忠出生于1965年,在海康威视历任董事、总经理职务。

对于管理层“大换血”,海康威视表示,这次管理层的调整,主要是考虑年轻化的方向。经过这次调整,海康威视的管理团队中60后的高管就全部退出了。

关于董事长和总经理之间的分工,短期来看,会有一个过渡和陪伴的过程;长期来看,总经理更偏向于公司的日常运营,董事长未来会在公司中长期战略规划、远景问题的考虑上投入更多精力。

下调全年利润预期

证券之星注意到,管理层大调整背后,海康威视经营动力不足。

海康威视以安防起家,曾因强劲的业绩表现被冠以“安防茅”的称号。2022年海康威视踩下“刹车键”,其营收增速首次降至个位数,仅微增2.14%;归母净利润也出现上市后首次负增长,同比下滑23.59%。2023年,海康威视营收与归母净利润增速仍维持个位数增长。

今年上半年,国内市场需求偏弱,行业分化明显;海外市场整体平稳,部分地区冲突持续,主要经济体贸易摩擦增多。面对国内外的复杂环境,海康威视业绩再次“退坡”。

数据显示,海康威视上半年实现营业总收入412.09亿元,同比增长9.68%;实现归母净利润50.64亿元,同比下降5.13%;对应扣非后净利润52.43亿元,同比增长4.11%。

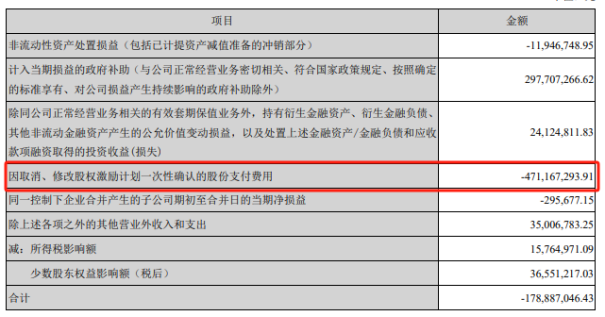

证券之星注意到,取消股权激励所确认的股份支付费用挤压了部分利润空间,也是导致扣非后净利润与归母净利润背离的主要原因。海康威视在二季度注销2021年股权激励,按相关规定,所有未摊销完的股权激励费用将一次性全部计入费用。这笔费用金额为4.71亿元,按照被激励员工的归属,计入了二季度销售、管理、研发费用中,并标记为非经常性损益,这也是非经常性损益项目中最大的一笔。目前,这期股权激励已完成回购注销,注销的股份数约9740万股,占比总股本的1.0439%。

对于取消股权激励的原因,海康威视表示,是鉴于目前的经营环境与制定2021年限制性股票计划时发生了较大变化,达到预期的激励目的和效果难度加大。

同时,今年上半年海康威视的汇兑损失约为8100万元,去年同期产生的汇兑收益约为2.85亿元,两者的账面差异对本期净利润产生较大影响。若剔除股权激励费用及汇兑损益两个方面的影响,按可比口径,海康威视上半年利润同比增长约10%。

值得一提的是,海康威视上半年的应收账款高达367.83亿元,同比增长16.3%,增速已赶超营收增速。由于部分收入长期被客户占用,海康威视经营现金流表现不如人意,上半年经营性现金流净额同比下滑118.49%至-1.9亿元。

2024年半年度业绩说明会上,海康威视董秘黄方红表示,结合目前外部大环境的考虑,2024年全年归母净利润的预期暂定以140亿元为底线。年初,海康威视管理层预计国内经济将逐步企稳,公司业绩可能呈现前低后高的趋势,并预测全年归母净利润在160-170亿元。

PBG业务失色

2021年,海康威视正式将公司业务领域定位为“智能物联AIoT”,致力于将物联感知、人工智能、大数据技术服务于千行百业。目前海康威视的业务主要由主业与创新业务组成。创新业务包含萤石网络(688475.SH)、海康机器人、海康汽车技术、海康微影、海康存储、海康慧影、海康消防及海康安检等业务以及相应产品。

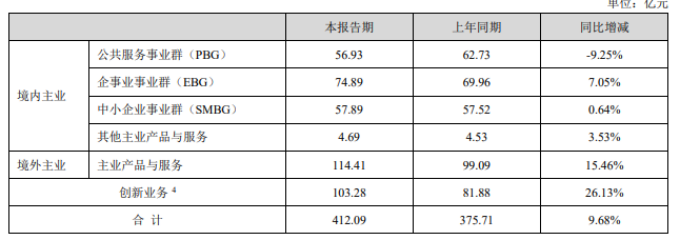

上半年,海康威视主业板块实现收入308.81亿元,同比增长5.1%,收入占比74.94%,维持了公司的基本盘;创新业务实现收入103.28亿元,同比增长26.13%,收入占比为25.06%,是海康威视新的增长引擎。

主业板块按区域来看,境内主业上半年营收总和为194.4亿元,同比微降0.17%,占到总收入的47%,降幅较2023年同期的5.3%有所收窄。其中,PBG业务出现了较为明显的“退坡”,同比下滑9.25%至56.93亿元。

业绩会上,海康威视称,PBG业务一方面受地方政府财政情况制约,公安、交警行业继续下行,部分项目周期变长、需求落地的可预测性变差;另一方面,水利水务、防灾救灾、应急管理等业务得到国债的支撑,拉动了PBG政府行业表现向好。

拉长时间来看,PBG业务的收入规模已从2021年的191.6亿元缩水至2023年的153.54亿元,收入占比相应从23.53%降至17.19%,今年上半年的收入占比为13.81%。

相比之下,海外主业表现较好,收入同比增长15.46%至114.41亿元,收入比重约28%。目前海外发展中国家与发达国家的营收贡献比例约为7:3,广大的发展中国家已成为拉动海外业务增长的主力。

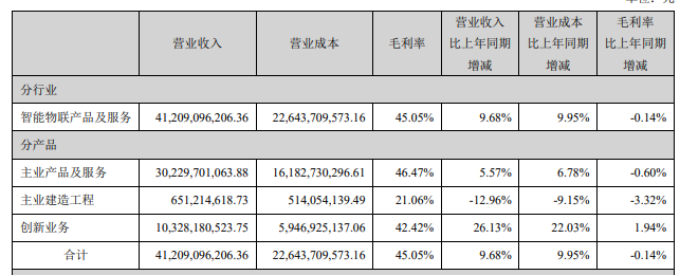

在利润端上,海康威视上半年整体毛利率为45.05%,下滑了0.14个百分点。其中主业板块下的主业产品及服务、主业建造工程毛利率均出现下滑,降幅分别为0.6个百分点、3.32个百分点;创新业务毛利率相较去年同期则增长了1.94个百分点。由此可见,主业板块拖累了整体盈利水平。

证券之星注意到,海康威视境内外整体毛利率水平背离,境内毛利率下滑1.76个百分点,境外则增长3个百分点。

境内毛利率下行主要来自两方面原因:从收入结构维度看,企业和政府现在更愿意选择性价比高的产品,不像过去更愿意尝试创新的、高性能的产品,一定程度上现在低毛利的业务更有吸引力;从行业角度来看,价格竞争比较明显,这两个主要因素带来了境内毛利下行。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP