华润啤酒(00291.HK)近日发布2024年中期业绩,报告期内降收增利,不过归属净利润增速同比明显放缓。

证券之星注意到,营收下降背后,与啤酒的业绩表现相关,因天气、销售等方面影响,上半年华润啤酒的核心支柱啤酒业务的营业收入和销量均出现下滑。华润啤酒董事会主席侯孝海在公司业绩交流会上坦言,“不出意外的话,预计公司全年啤酒销量或继续低个位数负增长”。

业绩表现及悲观预期传导至二级市场,8月22日,华润啤酒盘中创下22.2港元/股的阶段性新低。值得一提的是,花旗、美银、摩根大通、大和、富瑞、高盛、中金、招商证券均发布研究报告,下调对华润啤酒目标价。

核心业务受气候冲击

财报显示,华润啤酒2024年上半年未经审计的综合营业额为237.4亿元,同比减少0.5%;归母净利润47.05亿元,同比增长1.2%。尽管归属净利润同比增长,但增速较去年同期明显放缓。

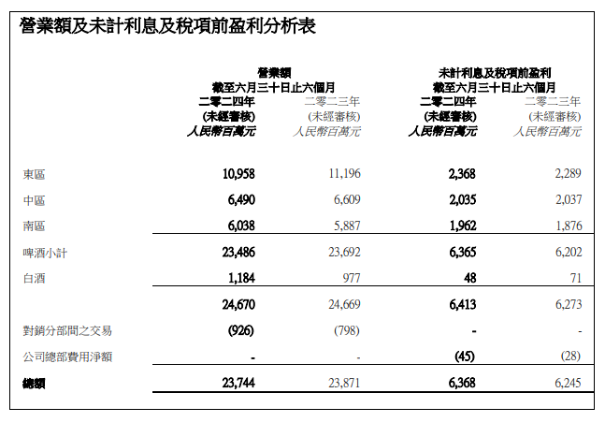

从华润啤酒的啤酒业务数据来看,该板块营业额今年上半年为225.66亿元,同比下降1.4%,相应地,啤酒销量约为634.8万千升,同比下降了3.4%。

华润啤酒表示,啤酒业务的下滑系2023年上半年高基数效应、2024年上半年局部地区雨水较多的影响。

证券之星注意到,天气因素为啤酒企业普遍带来了负面影响。百威亚太首席执行官兼联席主席杨克此前表示,百威亚太在中国的核心区域市场福建省和广东省遭遇强降雨,导致中国市场单季销量下降10.3%,收入减少了15.2%,每百升收入下降了5.4%。重庆啤酒半年报中也提到,受到天气等因素影响,第二季度实现营收45.7亿元,同比微增1.5%;净利润4.5亿元,下滑近6%。

在8月19日举行的2024年中期业绩说明会上,华润啤酒总裁赵春武表示,今年1-6月份分为几个阶段,年初一季度总体形势不错,二季度比较平稳,6月份以后由于受全国各地温度、降雨分布影响,压力比较大。

侯孝海在业绩交流会上坦言,不出意外的话,预计公司全年啤酒销量或继续低个位数负增长。

高端化发展策略进展受影响

证券之星注意到,近两年华润啤酒多次重点提及的“啤酒高端化”在此次财报中得到体现。

2024年上半年,华润啤酒中档及以上啤酒销量占比首次于上半年超过50%。次高档及以上啤酒销量较去年同期实现单位数增长,其中通过电商渠道的销量较去年同期录得约60%增长;高档及以上啤酒销量较去年同期录得超过10%增长,“喜力”、“老雪”和“红爵”等产品销量均较去年同期录得超过20%增长。

公告显示,持续的高端化发展带动整体啤酒平均销售价格同比上升2%, 同时部份包装物成本下降,使集团的啤酒业务上半年的毛利率上升0.6个百分点至45.8%。

不过,半年报中并未提及高端产品的具体数据。

侯孝海称,从行业头部企业的高端化产品来看,竞争最为激烈的价格带在8元-10元以及10元-15元。他表示,到今年上半年,包括华润啤酒在内的头部企业都出现了底部产品和主流经济型啤酒的大幅度下降,底部产品越来越少,而前五大啤酒企业中,中档酒、次高端酒的增速扩容最快,在华润体系中,表现最为明显的是8元-10元的勇闯天涯superX系列,以及10元-12元的雪花纯生。

行业人士提到,中国啤酒市场面临社会购买力不足和消费者对未来收入预期悲观导致的消费紧缩,在这样的大环境下,啤酒市场竞争是存量竞争(未来有可能是缩量竞争),各大品牌市场份额是此消彼长的关系,因此各大啤酒品牌纷纷发力中高端啤酒市场培育。

在侯孝海看来,伴随今年以来消费出现了新常态和新形势,以及上半年的气候冲击,中国啤酒产业的高端化发展速度没有达到很好的预期。在这种情况下,华润啤酒高端化发展策略进展也受到一定的影响。

白酒业务未计利息及税项前盈利降超三成

除了啤酒业务,华润啤酒的白酒业务也颇受市场关注。

华润啤酒称,公司已于2023年完成金沙酒业55.19%股权转让的交割。经历了茅台的批价风波后,业界关注华润旗下的金沙酒业是否也受到影响?

华润酒业总经理、金沙酒业董事长魏强在业绩发布会上表示,茅台价格波动对白酒行业影响较大,但金沙酒业在库存、费用和流向方面对价格做了管控,因此对其影响比较小。

财报显示,华润啤酒今年上半年白酒业务实现营业额11.78亿元,同比增长20.6%,带动毛利率上升2.1个百分点至67.6%。其中全国性高端大单品“摘要”的销量较去年同期增长超过50%,贡献白酒业务营业额约70%。

不过,半年报显示,白酒业务未计利息及税项前盈利为4800万元,同比下降32.39%。

对于白酒业务业绩表现,侯孝海认为,今年上半年白酒板块增长超20%,实现各方关切的基本预期。“但是从公司的发展角度来讲,希望今年整个白酒有30%以上的增长。目前华润酒业整体业务健康向好,下一步公司将对金沙品牌进行重塑,形成‘摘要+金沙’双品牌组合,以满足目前高档酒价格下沉带来的白酒价格带开始向100元、200元、300元价格细分发展的新趋势。”

此外,金沙酒业总经理范世凯指出,2024年下半年,金沙酒业要补强业务短板,通过发挥啤酒渠道优势,填补光瓶酒餐饮场所业务空白。华润啤酒“啤+白”版图能否迎来转折,证券之星将持续关注。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP