����������ͷ��ҵ�̩��(603659.SH)��2024���ϰ�������Ӫ�պ;�����˫����������������ȥ���ҵ���»����ơ�

֤ȯ֮��ע�������ҵ���ܶ��ڹ�����䡢�۸��½������ص�Ӱ�죬��˾�ĵ�һ��������Դ--��������ҵ�����ϰ�������������˫˫�½���������ˣ��̩��������ë�����»�������ļͶ��Ŀ�����Լ������������⡣

ҵ������֮�£��̩���Ĺɼ�Ҳһ·���У���һ�����������˾�ɼ��ۼƵ�����70%(ǰ��Ȩ)����ֵ������600��Ԫ��

������ˮ��3��

����������ʾ���̩����2017��ɹ����У�����Ӫҵ�Ǹ������ϡ�Ϳ����Ĥ��PVDF��ճ��������ϼ����塢���ܰ�װĤ����������������ķʯ�Ȳ��ϣ�ͬʱΪ����Դ��ؼ���ز��ϲ�ҵ�ṩ�Զ�������װ��������������ϵ��װ������

֤ȯ֮��ע�����2017����2022���ڼ䣬�̩����ҵ��һֱ�����Ȳ�������̬�ƣ�Ӫ���ɵ����22.49��Ԫһ·����2022���154.64��Ԫ����ĸ��������4.51��Ԫ����31.04��Ԫ��

ֱ��2023�꣬ҵ����������ͷ����ϣ�����Ӫ��˫�������������һ����������2024�ꡣ����������2023�꼰2024��1-6�£���˾Ӫ�շֱ�Ϊ153.4��Ԫ��63.32��Ԫ���ֱ�ͬ���½�0.8%��18.89%����ĸ������ֱ�Ϊ19.12��Ԫ��8.58��Ԫ���ֱ�ͬ���»�38.42%��34.24%���������»��̶ȸ���Ӫ�ա�

����˾���һ�꼰һ��ҵ���»���ԭ������ҵ���ܹ����������ε�ؿͻ�ȥ����йء�

����ҵ��������2023��������ȫ������ӵ������������ֽϿ������������������Ż�����ҵ���������ٶȽϿ죬������ԭ�еĹ���ƽ�⣬����ӵ�ظ�ϸ��ҵ���г������ٽ��Թ�������Ʒ�۸��»�����ս����������֤ȯ�ڷ����б��ƣ��������Ͼ�������������۸�����ʷ�ϵ�ˮƽ���Ͷ˸����۸���������ɱ��ߣ�������ҵ�ձ��Ѳ�ӯ����

�ܴ�Ӱ�죬�̩��������ë���ʳ����»���2023�꼰2024��1-6�£���˾������ë���ʷֱ�Ϊ32.94%��29.55%���ֱ�ͬ���»�2.72���ٷֵ㡢1.26���ٷֵ㡣

��������ҵ����Ӱ��֮�⣬�������ֵ��ʧҲ�ڲ�ʳ�̩����������2023�꣬��˾�ʲ���ֵ��ʧΪ10.75��Ԫ��ͬ�ȱ���572.43%�����д��������Ϊ10.5��Ԫ��ռ�Ƚϸߡ�2024���ϰ��꣬��˾�ʲ���ֵ��ʧΪ1.62��Ԫ��ͬ������435.88%�����ü�ֵ��ʧΪ1418.43��Ԫ��ͬ������2179.2%��

֤ȯ֮��ע����̩�����ʼ�վӸ߲��¡�2021��-2023�꣬��˾�Ĵ�����ֱ�Ϊ49.64��Ԫ��110.35�ڡ�114.78��Ԫ���ֱ�ͬ������121.93%��122.32%��4.01%��ռ���ʲ��ı��طֱ�Ϊ23%��31%��26%��ռ����Ӫ�ձ��طֱ�Ϊ55%��71%��75%��ռ�Ƚϸߡ�

�Ա�ͬ��������2023�꣬ɼɼ�ɷݵĴ�����ռ���ʲ��ı���Ϊ11%���������ռ��Ϊ8.78%���������̩����

�����ϰ��꣬��˾�Ĵ��������������������ͣ�Ϊ99.25��Ԫ����ռ���ʲ��ı����Ը߳�20%��

ļͶ��ĿЧ�治��

Ŀǰ���̩������Ҫ����ҵ�ֱ�Ϊ��������ҵ��Ϳ����Ĥ���ӹ�ҵ���Լ�����Դ�Զ���װ�������ҵ��

���У����������ǹ�˾����������Դ��ռ��Ӫ�յı�������40%�������Ϳ����Ĥ���ӹ�ҵ��ռ��Ϊ30%���ң��������﮵��豸ʵ����Ӫҵ�����룬ռӪ�յı�����20%���ҡ�

֤ȯ֮��ע��������ϰ��꣬����������ҵ�У�������ҵ���Ӫ�ճ����»���

�̩���ĸ�������ҵ������ҵ���ܶ��ڹ�������Ӱ�죬�������ϼ۸��λ�ǻ�����ҵ������������ͬ���������١��������ڣ���˾�������ϳ�����6.6992��֣���ȥ��ͬ����1.77%������˾��δ��¶����Ӫ�������

һͬ�»��Ļ��й�˾������Դ�Զ���װ�������ҵ�������ڣ���ҵ������(���ڲ�����)Ϊ17.2��Ԫ��ͬ���»�Լ14%��Ϳ���ӹ�ҵ������ӯ����ģ������ȶ��������������ڣ���˾��Ϳ����Ĥ�ӹ���(����)�ﵽ29.13�کO��ͬ������35%��

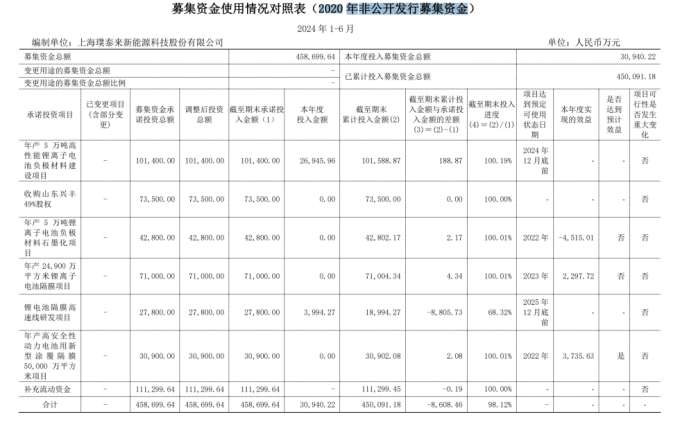

֤ȯ֮��ע�������ҵ����Ӱ�죬�����ϰ��꣬�̩��2020�궨�����漰�IJ���ļͶ��Ŀ�����������У�“���5�������ӵ�ظ�������ʯī����Ŀ”����ҵ���ٷŻ��������г�������䣬���¸������ϼ�ʯī���۸��µ���ʹ����Ŀ�ڱ����ڷ�������ʵ��Ч��Ϊ-4515��Ԫ��

ͬʱ��“���24900��ƽ��������ӵ�ظ�Ĥ��Ŀ”�ܻ�Ĥ�۸��µ���Ӱ�죬����Ŀ���ϰ���ʵ��Ч��Ϊ2297.72��Ԫ��ӯ��δ��Ԥ�ڡ�

����ҵ�����ֲ���֮�⣬�̩���ڶ����г��ı���Ҳ���ڵ���״̬���ع˹�˾��һ�������ƣ���˾�ɼ���2023��7��11�����д���40.97Ԫ/�ɵĽ����¸ߺ���ɼ۱�һ·���С�

Ϊ��ȵ������ݵĹɼۣ�����6��25�գ��̩���Ƴ��ع���������˾�⼯�о��۽���ʽ���йɷݻع����ع�������1.5��Ԫ�Ҳ���3��Ԫ���ع��۸�24Ԫ/�ɡ�

ֵ��һ����ǣ��ù��淢�����գ���˾�ɼ�ӭ�����ǣ����ձ���14.77Ԫ/�ɣ��Ƿ�6.49%�����������˾�ɼ��ֿ�ʼ�����µ�������8��20�����̣���˾�ɼ۱���11.22Ԫ/�ɣ�����1.92%����ǰ����ֵΪ239.9��Ԫ����ͳ�ƣ���һ�����������˾�ɼ��ۼƵ�����70%(ǰ��Ȩ)����ֵ������600��Ԫ��(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP