近来,华东重机(002685.SZ)高管朱治国烦恼颇多。根据8月7日公告,朱治国因短线交易,接连收到警示函与监管函。与其同样因短线交易被罚的万通发展(600246.SH)董事吴丹毛除了警告,还被罚款10万元。二者处罚力度不一引起市场的热议。

证券之星注意到,朱治国主导的光伏业务也呈高开低走之势,华东重机于近日宣布终止投资60亿元的电池片扩产项目,并注销项目公司。转型光伏未能助力华东重机改善业绩,上半年光伏业务依旧深陷亏损。另一方面,华东重机账面资金不足4亿元,难以支撑项目的运作。面对重重困境,华东重机选择及时抽身。

事实上,华东重机早已陷入转型困境。前次进军高端数控机床领域也以失败告终,2020年-2023年四年累亏超34亿元。业绩改善无果,华东重机选择低价甩卖“包袱”资产。

短线交易因处罚力度不一引争议

根据披露的公告,华东重机董事、副总经理朱治国于8月6日收到江苏证监局出具的警示函,后又收到深交所下发的监管函。

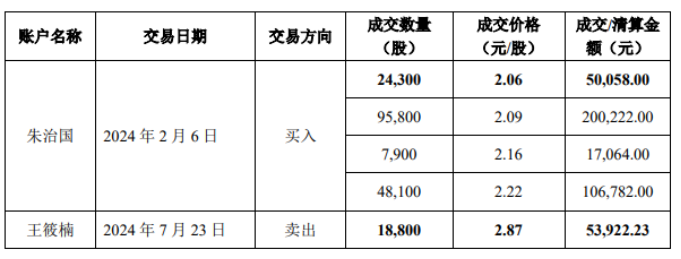

经查,朱治国于2月6日合计买入华东重机17.61万股股票,成交金额37.41万元,其配偶王筱楠7月23日卖出1.88万股,成交金额5.39万元,存在买入后六个月内卖出的行为,按规定构成短线交易。

按照“最高卖价减去最低买价”从严计算方法,本次短线交易价差收益为1.52万元。目前,朱治国已将上述收益上交至公司。

截至公告披露日,朱治国持有华东重机27.78万股股票,占公司总股本的0.03%;王筱楠持有公司4万股股票,占公司总股本的比例为0.004%。

资料显示,朱治国在华东重机担任董事、副总经理,兼任无锡华东光能科技有限公司总经理。朱治国是光伏圈老将,此前曾在天合光能(688599.SH)、腾晖光伏、ST爱康(002610.SZ)任职,后被华东重机挖来负责公司的光伏业务。

证券之星注意到,万通发展的董事吴丹毛也因短线交易在8月7日收到了行政处罚决定书。

2022年4月27日至2023年2月22日期间,吴丹毛配偶黄某使用“黄某”国盛证券账户累计买入万通发展股票14万股、成交金额121.06万元,累计卖出万通发展股票14万股、成交金额107.89万元,存在短线交易公司股票的行为。虽然交易未产生收益,但中国证监会北京监管局依旧对吴丹毛给予警告,并处以10万元的罚款。

吴丹毛在申辩材料中提及,其与配偶黄某长期分居,黄某不知晓其在万通发展担任董事职务,且吴丹毛事前对黄某交易万通发展股票的行为并不知情,该交易行为亦未产生收益。

而朱治国方面则不存在不知情等类似的原因,其在情况说明函中表示,本次短线交易行为系对相关法律法规理解有误所致,对此表示歉意。本次交易不存在利用短线交易谋求利益的目的,不存在主观违规的情况。

引起市场热议的是,吴丹毛与朱治国均因配偶存在短线交易而被罚,但处罚力度却截然不同。

分析人士认为,对万通发展吴丹毛的严厉处罚是对市场违规行为的一次有力震慑。然而,对华东重机朱治国的处理显然偏轻。对短线交易行为不应仅以上缴收益了事,而应从普法教育和加重处罚两方面入手。对于类似违规行为,监管部门应保持执法标准的一致性。

60亿“追光”折戟

就在近日,朱治国主导的光伏业务也遭遇重挫。

根据8月5日公告,华东重机董事会同意终止投资建设亳州年产10GWN型高效太阳能电池片生产基地项目(以下简称“亳州项目”),并注销项目公司华东光能科技(亳州)有限公司(以下简称“华东光能(亳州)”)。同时,会议还同意与亳州芜湖现代产业园区管委会签署《解除合同协议书》,并授权公司管理层及相关人士具体办理解除合作、注销项目公司股权等相关事宜。

对于项目终止的原因,华东重机表示,合作双方在合同履行过程中,因受光伏产业链价格整体下滑严重并持续走低,电池片价格持续处于低位的影响,继续投资将不能达到合同订立时的商业目的。为减少光伏业务亏损,公司拟终止投资项目并注销项目公司。

回溯来看,2023年,华东重机宣布投入总计80亿元布局光伏业务。去年3月宣布在江苏沛县投资20亿元建设10GW高效太阳能电池片生产基地项目(以下简称“沛县项目”);后于同年7月宣布斥资60亿元投资建设亳州项目,并于当年8月2日设立项目公司华东光能(亳州)。

不过,在华东重机入局后,光伏行业“凉意”渐起。据第三方调研机构InfoLinkConsulting,今年上半年,光伏产业行情持续下滑,TOPCon电池片的价格从年初的每瓦0.47元跌至当前的每瓦0.29元,跌幅达38%。

上述背景下,今年上半年光伏业务继续承压。根据2024年半年度业绩预告,华东重机预计实现归母净利润2000万元-3000万元,同比扭亏。主要是因为港机业务稳中向好以及数控机床业务老款回笼良好。由于产业链价格整体下滑严重并持续走低,电池片价格持续处于低位的影响,华东重机光伏电池组件业务亏损。

产业链头部企业也呈现亏损态势,隆基绿能(601012.SH)、通威股份(600438.SH)、TCL中环(002129.SZ)等均预计大幅亏损。

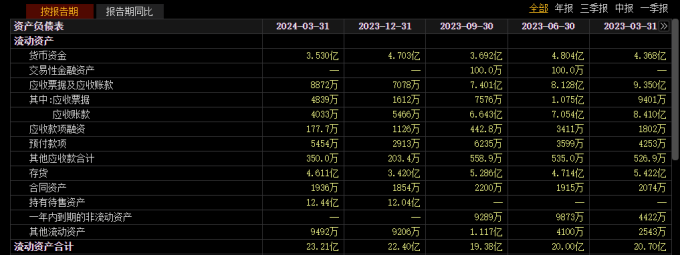

证券之星注意到,亳州项目投资资金来源为自有或自筹资金,但华东重机的资金却远不能满足投资所需。一季报显示,华东重机货币资金余额为3.53亿元,资产总计32亿元,其中流动资产总额为23.21亿元。总资产仅60亿元投资额的约一半。

业内人士表示,光伏产业链要淘汰60%左右的产能才能回到供求平衡的状态,由于前几年光伏行业利润较高,加上新玩家也是有备而来,拥有大量现金的企业不少,因此内卷还将持续一段时间,预计要到2025年底才能回到供求平衡状态。也有从业者认为,新玩家退场还改变不了产能过剩的趋势。

在行业产能加速淘汰的背景下,沛县项目也面临严峻考验。该项目于去年8月实现一期4GW产能投产,但表现并不出色,2023年毛利率为-63.74%,主要是2023年四季度以来电池片价格快速下降所致。沛县项目能否走到最后目前还要打一个问号。

在收缩光伏业务的同时,华东重机正在剥离另一项“负收益”资产。公司通过收购广东润星科技有限公司(以下简称“润星科技”)切入高端数控机床领域,但润星科技在业绩承诺期满后火速“变脸”,导致华东重机接连亏损。2020年-2023年,华东重机四年累亏超34亿元。

2023年12月,华东重机以7亿元的价格将润星科技卖回给原实控人周文元直接控制的企业广东元元。目前广东元元累计支付股权转让款1.4亿元,占交易对价的20%。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP