��������HPV����ļ۸�ս�������ң���һ���������ɹ��˵��б�۸��½����ҵ���ע�š�

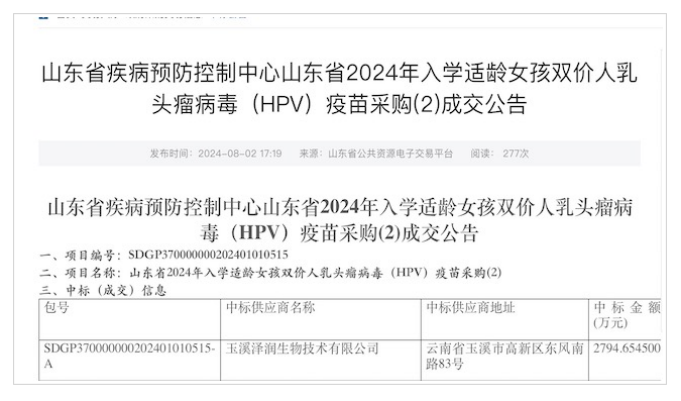

���գ�ɽ��ʡ������Դ���ӽ���ƽ̨��¶��ɽ��ʡ2024����ѧ����Ů��˫������ͷ������(HPV)����ɹ��ɽ����档���У���ɭ����(300142.SZ)�����ӹ�˾����������2794.65��Ԫ�б�101.62��֧���ɴ˲��㣬����HPV���絥֧�б�۸��ѽ���27.5Ԫ����һ�б�۸Ͻ���5�·ݽ��۳���56%��������ǰ����Լ90%����ν�ٴ�ˢ�¹�������HPV����ļ۸����ޡ�

֤ȯ֮��ע�����������HPV�����г��������ң�������һ�ֳ��õľ����ֶΣ�������������������ߣ������г��ݶ����һ���棬����Ҳ�ᵼ�������ʽ��ͣ����������������Ӳ������ֲ����۴�����������ʧ����ҵ�����ӯ���������ܻ��ܵ�����Ӱ�졣��������ҵ����ʹ�ڵ���ɭ������ԣ��õͼۻ��г��Ƿ���һ�ʻ���������д���֤��

���꽵�۽�90%

���˽⣬HPV�����ֱ���Ϊ���������磬��Ŀǰ������Ψһ����Ԥ����֢�����硣Ŀǰ���ҹ������е�HPV�����Ʒ�����ռ۴οɷ�Ϊ�ż�HPV����(Ĭɳ����Ӧ����9-45��Ů����Ⱥ)���ļ�HPV����(Ĭɳ����Ӧ����9-45��Ů����Ⱥ)�Ͷ���HPV����(������ʷ�ˡ���̩���Ӧ����9-45��Ů����Ⱥ����ɭ���Ӧ����9��30����Ⱥ)��

��2019��֮ǰ���ҹ����ڽ����������HPV����������С�ֱ������12�£���̩�������¶���HPV����(��Ʒ����ܰ����)�Ļ������У��Ŵ����˽���HPV����¢���г���̬�ơ�

2022��3�£���ɭ����Ķ���HPV����������У�����̩����ӭ���������С�����������������ɭ���↑ʼ�㽫Ŀ������������ɹ��г�����ƾ��ͼ��Ʋ���ΪӪ��

2022��5�£���ɭ�����б��Ͼ��ж���HPV���磬�б��246Ԫ/֧���ƻ��б���22400֧/ƿ������9�£���ɭ�����ֶ�ø���ʡ��������1.42��Ԫ��HPV����ɹ���Ŀ���Թ�����58��֧���㣬��ɭ�����б�۸�ԼΪ245Ԫ/֧��

��������ʾ����̩�������HPV������б�۸�����Ϊ�б�۸�����116-344Ԫ/ƿ������2020��-2022��֮�䣬�б�۸��������ά����329-344Ԫ/ƿ��

����2024�꣬˫��֮��۸�ս���������ҵ����ơ�����3�£���̩�����ȫ���ӹ�˾������̩�����\������˾(���¼��“������̩”)�õ�����ʡ��HPV����ɹ���Ŀ���ɹ�����Ϊ49.92��ƿ���б굥��86Ԫ���˺�4�£�������̩�ٴ���86Ԫ/֧�ĵ����õ��㶫ʡ2023����ѧ����Ů��HPV����ڶ���ɹ���Ŀ��

����5�£�����ʡ�����ɹ��������ĺ�ͬ������ʾ����ɭ����������Ϫ����ɹ��б�2023�꺣��ʡ����Ů��HPV����ɹ���Ŀ���б���Ϊ674.1��Ԫ���б�����Ϊ10.7��������㵥��Ϊ63Ԫ/֧��

�Ա����µ��б�۸���ɭ�������HPV����Ͻ���5�·ݽ��۳���56%��������ǰ����Լ90%����һ��ˢ�¹�������HPV����ļ۸����ޡ�

���ڵͼ��б��Ƿ��Ӱ�칫˾����? ��ɭ���������ʿ��Ӧ�ƣ���˾���ۺϿ�������ͳɱ���������ʿ��ʾ����˾һֱ��ȡ(���)����ɹ��г���һ�飬��������ع�˾��ȡ���컯�ľ���������ʾ��“��˾�ڻ����Է��������г�����������������ڶ��г������Ŀ��ǣ�����(��ע)����ɹ��г���һ�飬�Է��г�Ҳ�����ӵ�”��

ҵ����ѹ�º����¹�����Ƶʧ��

ҵ����ʿ��Ϊ����ǰ����������HPV������г�����������ͬ�о����⣬��Ҫֱ����ھż�HPV���磬��Ĭɳ���Ѵ���9�ľ�����������ͨ������������Ⱥ���ֻ����ٽ��ּ��εȷ�ʽ��ռ�г�������HPV���罵�۲����������������ͨ����������ռ�г���������Ϊ��

����HPV�������н��ۿռ䣬�����ƴ�г�ռ�����ˣ���ʱ�����ˡ�

֤ȯ֮��ע�������HPV����۸�IJ����½��������й�˾ҵ�������˸���Ӱ�졣��̩����Ԥ��2024���ϰ����ĸ�������˳ɡ���˾��ʾ����������Ҫ��Ʒ����HPV��������ܾż�HPV���������Լ��г�����������������Ӱ�죬�������뼰�����ȥ��ͬ�ڻ��䡣

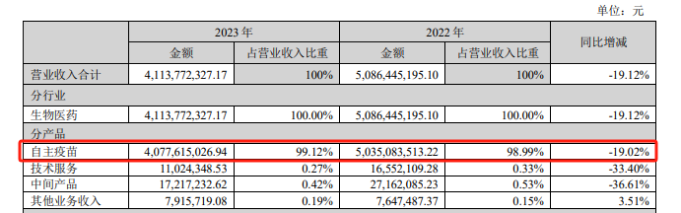

��Ϊ�������֣���ɭ���������ͬ�����ù���2023�꣬��ɭ����ʵ��Ӫҵ����41.14��Ԫ��ͬ���½�19.12%����ĸ������4.19��Ԫ��ͬ���½�42.44%���۷Ǻ�����5.74��Ԫ��ͬ���½�33.95%��

��ɭ���������2001�꣬2010����������У���רҵ����������������\��ҩ���з���������������һ��ĸ߿Ƽ�������ҩ��ҵ����˾��Ҫ���������۵����������Ʒ����13�۷��������(����ƿ�ͺ�Ԥ�����)��˫��HPV����(����ƿ�ͺ�Ԥ�����)��23�۷���������(����ƿ�ͺ�Ԥ�����)��b��������Ѫ�˾��������(����ƿ�ͺ�Ԥ�����)��AȺCȺ��Ĥ��������ǽ�����硢ACYW135Ⱥ��Ĥ������������硢AȺCȺ��Ĥ��������������������ϸ���ٰ����������硣

��2023���걨����ɭ����99.12%�����������������磬����������Ʒ�ֱ���13�۷��������Ͷ���HPV���硣

��ɭ�������ᵽ���ܹ��������������½����г������Ӿ������Ӱ�죬��˾13�۷���������ǽ�������Ʒ������������ͬ���½���ͬʱ���ܾż�����ͷ��������������ͽ��������������Ӱ�죬��˾˫������ͷ����������(�ϳ��ĸ)������δ��Ԥ�ڣ��ۺ�Ӱ���¹�˾�����ƷӪҵ����;������½���

2023�꣬��ɭ���ﻹ��˫������ͷ����������(�ϳ��ĸ)�����������Ʒ�Ĵ����Ӧ�տ��������ʲ������ֵ��2.5��Ԫ��Ӱ���˾�����

����һ���ȣ���ɭ����ʵ��Ӫҵ�����ĸ������ֱ�Ϊ6��Ԫ��1412.75��Ԫ���ֱ�ͬ���»�28.02%��91.79%��

֤ȯ֮��ע�����������ʶ�����Ծ������ֵ���в����ɭ���ﲻ�������µĽ���Ѻע����¹����硣����2023���걨����ɭ�������ע���걨�ε������¹�������߹���6����

�ź����ǣ����¹������г��ս���ˮ�����£���ɭ�����ⳡ����ƵƵʧ������4����ֹ��������״��������(�������ٲ�������)����ɭ����6���ٶ�������ֹ�����¹�������ٴ��о�����ֹ��ԭ�����ƣ�������������Ч������Ч�汻��Ϊ�ϵ͡�

ֵ��һ����ǣ�ҵ����ʹ�е���ɭ������������������“����”��6��26�գ���ɭ�������֯�ܹ����е�������������ɭ���������������Ĵ�����ƽ̨���ߴ�ְ�ܲ��ź�����ҵ��Ԫ��

7����������ɭ�����Ⱥ����ݹ�����﹫�档���磬7��22�գ���ɭ���﹫��ƣ����ڹ�˾��ʱ�ڵ�ս�Է�չĿ�꼰��֯�ܹ������ݹ�˾����������Ҫ����˾�����ܼ��ܻ���BD�ܼ��������������ܼ�ʩ�������̼����ܼ�����á������ܼ������Ͷ���ܼ��Խ����������ܼ�Ԭ�ա��з��ܼ����κ���Ӫ�ܼ��������ְ��

�˷�������Ų����ɭ�����ܷ�ʵ��ҵ����ת��֤ȯ֮�ǽ�������ע��(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP