上半年业绩预告或业绩快报披露后,哪些个股全年业绩预测被机构大幅上调?

近日,A股半年度业绩预告强制披露期结束。一般来说,券商分析师会在A股公司半年报业绩预告后调整当年的盈利预测。

28股2024年预测净利润上调幅度超30%

据证券时报·数据宝统计,截至7月17日,在A股公司披露上半年业绩预告或业绩快报后,144只个股近一月获券商分析出具盈利预测上调的研报,其中28股(已剔除北交所个股)2024年最新预测净利润较前次(2023年以后的预测)上调幅度超30%。

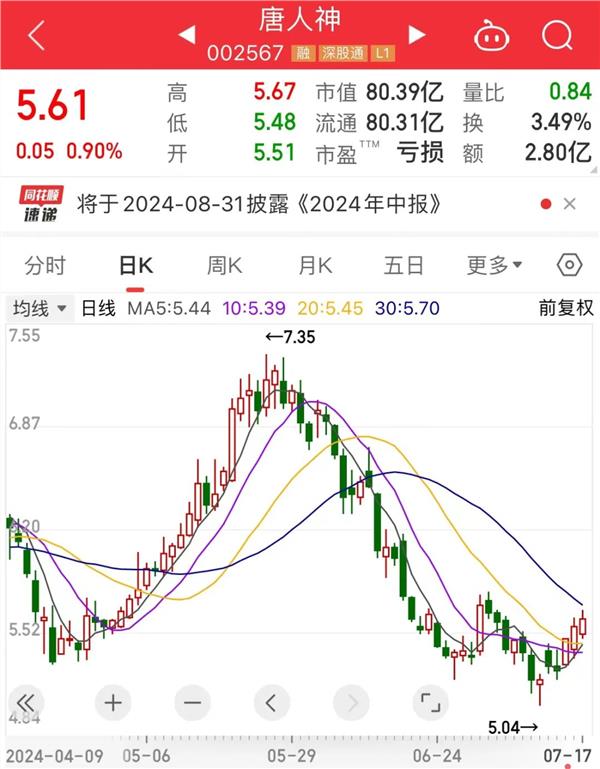

具体到个股来看,唐人神净利润调整幅度最大,华泰证券最新预测该股2024年净利润达6.23亿元,前次预测为亏损5.42亿元,相应的,每股收益由亏0.38元上调至赚0.44元(注:被多家机构同时上调净利润预测的个股只保留调整幅度最大的样本)。

该公司主营生物饲料、健康养殖、品牌肉品三大产业,预计上半年实现归母净利润400万元—600万元,同比扭亏为盈,主要与公司生猪养殖成本持续下降,第二季度生猪价格较上年同期上涨等因素有关。

华泰证券表示,基于对公司近年加大高繁殖率新丹系种猪的补充,持续改善PSY(每头母猪每年提供的断奶仔猪数)、成活率等生产指标,猪舍产能利用率提升等因素的考量,预计公司养猪成本有望持续改善。出栏方面,公司预计全年出栏量或达450万头以上,同比增长21%以上。该券商预计公司2024年下半年猪价或创新高,全年养猪业务盈利或值得期待。

半导体行业成亮点

从申万二级行业来看,净利润上调幅度超30%的个股多数属于半导体行业。

国信证券表示,根据SIA的数据,全球和中国半导体销售额均连续7个月实现同比正增长,且今年以来一直保持两位数同比增幅。2024年5月,全球半导体销售额创了自2022年7月以来的新高,同比增速创了自2022年5月以来的新高,维持半导体周期向上的判断,继续推荐受益产能利用率回升的生产链公司,受益于AI终端增量和高端产品国产替代的芯片设计企业,以及受益于扩产的半导体设备企业。

从半导体行业个股来看,甬矽电子、天岳先进、天德钰、恒玄科技等7股净利润上调幅度超30%。

其中,甬矽电子净利润上调幅度居首。公司主要从事集成电路的封装和测试业务,预计2024年半年度实现营收15.8亿元至16.8亿元,较上年同期增长60.78%到70.96%,主要与部分客户所处领域的景气度回升、客户结构进一步优化、新增产能逐步释放等因素有关。

华金证券表示,甬矽电子二期项目产能逐步释放,下游客户群及应用领域不断扩大,叠加包括中国台湾地区头部IC设计公司拓展取得重要突破,盈利能力有望改善,上调公司2024年净利润预测至0.54亿元,上调幅度接近170%。

8股今明两年净利润增速有望均超30%

盈利预测上调的个股,往往获机构扎堆关注。据数据宝统计,上述28只个股中,有8股获10家以上机构评级且预测2024年、2025年净利润增速均超30%,其中农林牧渔行业个股神农集团获14家机构一致预测今明两年净利润增速均超150%。

神农集团拥有集饲料加工和销售、生猪养殖和销售、生猪屠宰、食品加工销售等业务为一体的完整产业链,预计2024年半年度实现归母净利润为1.04亿元至1.28亿元,同比增长139.42%至148.52%,主要与生猪价格持续上涨,原料价格下跌,以及产能利用率和生产管理效率提升等因素有关。

华泰证券表示,考虑到2024年1—6月猪价上行,下半年猪价有望持续向好,以及公司成本持续改善,上调公司2024年盈利预测至7.62亿元,上调幅度为114.44%。

农林牧渔行业个股温氏股份也获华泰证券上调盈利预期。该机构表示,考虑到公司成本加速下降,上调公司2024年盈利预测至100.37亿元,上调幅度为154.94%。此前,温氏股份在2023年报中表示,预计2024年生猪行业总体供给或有所下降,市场行情或有望逐步改善。

从主力资金流向来,截至7月17日,温氏股份、神农集团、恒玄科技3股年内获机构大手笔净买入均超6000万元,分别为3.56亿元、1.25亿元、6155.89万元。

恒玄科技主营业务为智能音视频SoC芯片的研发、设计与销售,预计2024年半年度实现归母净利润为1.48亿元左右,同比增长199.68%左右,主要与下游智能可穿戴和智能家居领域客户持续需求增长,智能手表、手环市场份额逐步提升,新一代智能可穿戴芯片BES2800实现量产出货等因素有关。公司获22家机构一致预测今明两年净利润增速分别达143.64%和53.46%。

西部证券表示,鉴于恒玄科技在TWS以及可穿戴领域的领先地位,考虑到消费电子景气度的不断回升以及公司新品导入,给予“买入”评级。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP