继2023年重回增长,天顺风能(002531.SZ)2024年业绩颓势再现。披露的2024年半年度业绩预告显示,天顺风能归母净利润、扣非后净利润均双位数下降,其中归母净利润同比“腰斩”,最高预降63.37%。利润承压背后,是天顺风能一方面收缩陆上风电业务,另一方面海上风电上半年基本没有新项目交付所致。结合往期业绩估算,天顺风能自2023年Q4以来已连续三个季度归母净利润出现负增长。

证券之星注意到,天顺风能逐步将战略重心从陆上风电转向更具发展潜力的海上风电业务,2023年海工类产品首次贡献了约20%的收入,今年天顺风能将加快布局海内外海工业务生产基地。发电业务方面,由于今年二季度在运营风场平均风速下降,天顺风能的发电量也受到了一定影响。

连续三个季度净利润下滑

资料显示,天顺风能成立于2005年,并于2010年上市。公司2012年开始涉足风电开发领域,2020年明确提出“新能源装备制造+零碳实业发展”的双轮驱动战略。2023年,装备制造板块成功完成了从陆地到海洋的战略转型。目前,天顺风能主要从事风塔及零部件、风电叶片及模具、风电海工及相关产品的生产和销售,风电场项目的开发投资、建设和运营业务。

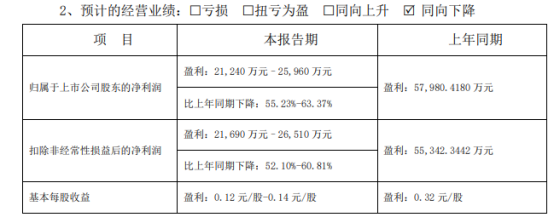

根据7月9日发布的业绩预告,天顺风能预计上半年归母净利润约2.12亿元-2.6亿元,较2023年同期的5.8亿元下降63.37%-55.23%;对应扣非后净利润2.17亿元-2.65亿元,同比下降60.81%-52.1%。基本每股收益为0.12元/股-0.14元/股,去年同期为0.32元/股。

对于业绩下滑的主要原因,天顺风能解释称,2024年上半年,公司继续延续收缩陆上风电装备制造业务战略目标,仅挑选高质量订单进行承接;同时,一季度北方冬歇期和二季度南方强降雨等情况,导致各制造基地覆盖范围内项目进度不及预期,预计下半年陆上风电装备制造板块的塔架和叶片交付量比上半年会有明显提升。

在海上风电板块,上半年受项目开工进度影响基本没有新项目交付。自2021年海上风电抢装结束后,国家对海上风电政策做了进一步完善,同时技术的进步也带来了海上风电成本的迅速下降,预计2024年下半年开始至2026年将迎来海上风电“十四五”装机高峰。

按照项目进度,天顺风能在生产的三峡青州五六七项目、龙源射阳项目、华能临高项目、华能玉环2号项目、广西钦州项目、华能连江外海项目、瑞安1号项目等多个项目在2024年下半年开始持续进入交付阶段。

证券之星注意到,天顺风能已连续三个季度归母净利润同比下滑。2023年第四季度,其分别实现营收、归母净利润13.2亿元、7529.36万元,同比下滑55.21%、69.18%。

今年一季度,天顺风能实现营业收入10.54亿元,同比下降22.67%;归母净利润为1.48亿元,同比下降24.83%;同期扣非后净利润1.5亿元,同比下降21.07%。

由此估算,天顺风能今年第二季度归母净利润约为0.64亿元-1.11亿元,同比下降83%-71%,降幅较一季度显著扩大。

业务重心向海风倾斜,股价触及阶段新低

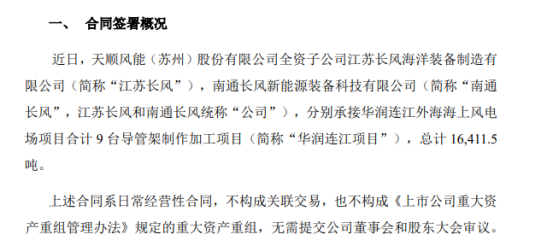

业绩预告发布同日,天顺风能公告称,全资子公司江苏长风、南通长风分别承接华润连江外海海上风电场项目合计9台导管架制作加工项目,总计16411.5吨。

随着2023年通过收购江苏长风完善海上风电布局,天顺风能的装备制造板块正逐步调整战略重心,从陆上风电转向海上风电业务。目前天顺风能具备较为完善的海工产品品类,涵盖单管桩、导管架和升压站等。

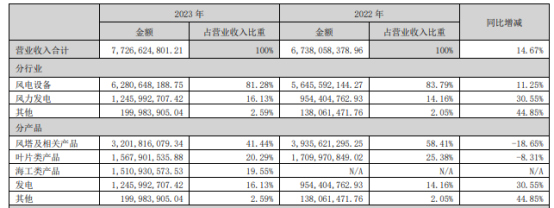

海工类产品在2023年首次贡献的收入为15.11亿元,收入占比19.55%,实现销量12.16万吨,板块毛利率达到16.33%。相对地,风塔、叶片等业务则有所收缩。其中风塔及相关产品收入缩减至32.02亿元,同比下滑了18.65%,收入占比41.44%;叶片类产品实现收入15.68亿元,同比下降8.31%,收入占比20.29%。

目前,天顺风能持续发力海工业务生产基地,先后布局江苏盐城、江苏南通、福建漳州、广东揭阳、广东汕尾、广东阳江、广西北海七大国内海风装备生产基地,同时积极布局欧洲德国基地。

天顺风能也在业绩预告中披露,公司高度重视国内、国外海上风电共振,一方面加快广东阳江30万吨导管架工厂和德国库克斯风电母港50万吨单桩工厂的建设,进一步加大公司在欧洲市场和广东区域海上风电的领先优势;另一方面加快通州湾工厂的海外客户出口审核和认证,目前进展顺利。

证券之星注意到,天顺风能的风力发电业务收入在2023年同比增长30.55%至12.46亿元。但今年二季度,天顺风能在运营风场平均风速同比往年下降了1米/秒,主要原因是内蒙古和河南今年二季度风速影响较大,对发电度数带来了一定影响。天顺风能表示,随着公司在手的湖北、广西等区域的风场陆续建设并网运营,未来风场全国布局更均衡,个别区域风速波动对公司发电业务的影响将更小。

交易行情显示,天顺风能股价在业绩预告发布次日(7月10日)一度走低至7.77元/股,创下自2022年以来的阶段新低,区间跌幅约58%。截至7月11日午间收盘,天顺风能止跌回升,报8.15元/股,涨幅2.64%。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP