理想汽车-W(02015.HK,下称“理想汽车”)公众号7月9日消息,2024年第27周(7月1日-7日),理想汽车周销量达0.8万辆,连续11周获中国市场新势力品牌销量第一。

虽然销量在一众新势力中拔得头筹,但理想汽车的隐忧也不少。经营方面,理想汽车一季度陷入增收降利的困境,净利润同比双位数下滑,且收入增速显著趋缓。虽然保持了盈利,但对利润贡献最大的却是高达10.69亿元的利息及投资收益。

销售方面,作为理想汽车首次涉足纯电市场的尝试,MEGA上市销量遇冷,如今销量不足预期的10%。在MEGA失利的影响下,本应在今年下半年推出的三款纯电SUV也延后至明年上半年。虽然销量居新势力头部阵营,但今年以来理想汽车销量不及预期,公司相继下调季度及年度销量目标,并实施降价刺激销售。

证券之星注意到,理想汽车的港股股价表现也同样疲软,自2月底触及年内高点后,如今股价已回撤超半,总市值较高点蒸发逾2237亿港元,折合人民币约2083亿元。

Q1增收降利,净利润环比下滑九成

近日,理想汽车销量相继交出亮眼的成绩单,根据其发布的中国市场新势力品牌销量榜单,公司上半年累计交付新车18.9万辆,7月1日-7日的周销量达0.8万辆,双双登顶中国市场新势力品牌销量第一。

销量领跑新势力,但理想汽车的业绩表现却难言理想。结束了2023年营收、净利三位数的高增长,理想汽车一季度陷入增收不增利的窘境。

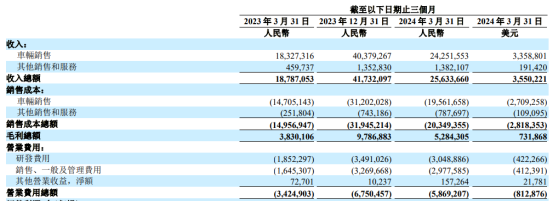

一季报显示,理想汽车实现营收256.34亿元,同比增长36.4%。值得注意的是,理想汽车的增速创下了自2022年Q4以来单季度最差表现。2022年Q4及2023年Q1-Q4营收同比增速分别为66.2%、96.5%、228.1%、271.2%、136.4%。可见一季度收入增速只有去年Q4的零头。

分收入板块来看,理想汽车车辆销售收入242.52亿元,同比增长32.3%,环比下降39.9%,收入环比减少主要是受到与春节相关的季节性因素的影响及三月份销售订单不及预期导致的车辆交付量减少。此外,另有约13.82亿元收入来自其他销售和服务,同环比增速为200.6%、2.2%。

证券之星注意到,虽然理想汽车收入仍实现双位数同比增长,但这一成绩远逊于预期。在公布2023年财报时,理想汽车曾预计今年第一季度营收为312.5亿元至321.9亿元,较2023年第一季度增长66.3%至71.3%。

另一方面,理想汽车在销售、研发方面大举投入,导致营业费用大增71.4%至58.69亿元。其中,研发费用同比增长64.6%至30.49亿元,销售、一般及管理费用同比增长80.97%至29.78亿元。

由于毛利未能有效覆盖激增的营业费用,理想汽车一季度经营利润重回负数,经营亏损达到5.85亿元,经营利润率为-2.3%。

证券之星注意到,经营亏损拖累了业绩表现,但深究理想汽车的利润所得,其投资理财也贡献了可观的数目。理想汽车手中现金及现金等价物、受限制现金、定期存款及短期投资合计约989亿元,贡献的利息收入及投资收益达到10.69亿元,较2023年同期翻番。

最终,理想汽车一季度依靠投资理财实现净利润5.91亿元,同比下降36.7%,环比下降89.7%。

MEGA销量一路走低,纯电SUV推迟发布

资料显示,理想汽车主营业务为设计、研发、制造和销售豪华智能电动车,于港美两地上市。公司2019年11月开始量产,现有车型包括理想L9、理想L8、理想L7和理想L6四款增程SUV以及理想MEGA一款纯电MPV。

理想汽车在2023年Q4业绩会上表示,2024年将是理想汽车史无前例的产品大年。按最初规划,上半年公司会相继发布理想MEGA和2024款的理想L9、L8、L7,二季度还会发布L6。今年下半年则会发布另外三款纯电动的SUV车型。年底的时候就会有4款增程电动和4款高压纯电的产品组合。

然而,原被寄予厚望的MEGA却遭遇“滑铁卢”。3月1日,MEGA正式上市,官方售价55.98万元,新车定位纯电MPV车型,目标是实现每月8000辆的交付。官方宣传则是MEGA将成为50万以上所有乘用车的销量第一。

但MEGA刚发布就因外观设计陷入风波,推出首月的销量仅为3229辆,主要还是上市前积压了半年左右的订单,与原定月销目标相去甚远。此后,月交付量一路下滑,4月及5月销量两度“腰斩”,分别为1145辆、614辆。根据懂车帝6月份MPV市场销售榜单,MEGA销量进一步滑落至589辆,不足月销目标的10%。

理想汽车复盘时反思道,理想MEGA节奏失误,我们错误地把理想MEGA的从0到1阶段(商业验证期)当成了从1到10阶段(高速发展期)进行经营。理想MEGA和高压纯电,必须经历一个与理想ONE和增程电动相似的从0到1阶段。

首款纯电车型的失利对理想汽车的打击不小。原本计划今年一口气推出4款纯电新车,MEGA失利后,理想汽车也火速在产品端进行了调整。第一季度财报电话会上,理想汽车CEO李想表示,公司今年不会发布纯电SUV产品,我们会放在明年上半年。

同时,李想还给纯电SUV上市时机加上了两个重要条件:第一,现阶段销售中高端纯电SUV,足够多的自营超充桩是必要条件;第二,需要升级和增加更多展位的综合店和商场店。

下调年销目标,降价刺激销量

理想汽车在2023年走上销量巅峰,全年交付新车超过37.6万辆,同比增长182.2%。

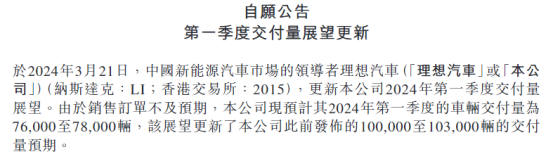

一季度,理想汽车销量延续增长态势,同比增长52.9%至8.04万辆。但即便如此,理想汽车仍未达最初预期。此前曾预计的第一季度交付量为10万至10.3万辆,同比增速高达90.2%至95.9%。但由于销售订单不及预期,理想汽车在3月份调低了第一季度交付量目标至7.6万辆至7.8万辆,下调幅度约为24%。

由于去年表现太过亮眼,加上对MEGA节奏的判断失误,导致今年理想汽车的战略不得不作出调整,下调了原定80万辆的年销量预期,降至56-64万辆。

今年上半年,理想汽车共交付新车188981辆。按照最低56万辆的目标计算,理想汽车的完成率不过才33.75%,还有超37万的销量差额。这也意味着,理想汽车下半年月销量需要维持在6万辆左右才能达标。但今年以来,其月销量最高也只是6月份的47774辆。

理想汽车在一季报中也对第二季度作出了销量展望,车辆交付量为10.5万至11万辆,较2023年第二季度增长21.3%至27.1%。按理想汽车公布的数据推算,其第二季度销量约为10.86万辆。

这背后,理想汽车多次通过降价来促进销量。据不完全统计,今年年初,理想汽车便对旗下理想L7、L8、L9全系2023款推出优惠活动,不同车型版本降价的幅度在3.3万至3.8万元之间不等。

4月22日,理想汽车发布全新价格体系,除了新上市的L6以外,其余车系均全系降价,其中理想L7、L8、L9起售价降1.8-2万元不等,MEGA则降价3万元至52.98万元。

除了销量的挑战,理想汽车的港股股价表现也可谓“惨淡”。2024年以来,理想汽车的股价呈现较大的波动态势,年内高点出现在2月28日的182.9港元/股(前复权),此后便进入下行通道。截至7月10日发稿,报77.5港元/股,跌幅1.46%,总市值1645亿港元。目前股价较年内高点跌去约57.6%,总市值蒸发约2237亿港元,折合人民币约2083亿元。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP