小鹏汽车(09868.HK)全新序列产品MONA M03将于7月3日首发。据悉,这款与滴滴共同打造的产品售价定位在10-15万元之间。

证券之星注意到,小鹏汽车销量情况不容乐观,正逐渐被新势力品牌拉开差距。销售承压下,小鹏汽车将价格进一步下探,寄希望于MONA打开中低端市场。不过,新推出的MONA能在多大程度上拉升小鹏汽车的销量目前仍是未知数。

回归到经营层面,今年一季度,小鹏汽车的营收、净利润均实现了正向增长。与大众汽车的合作,让“卖技术”成为小鹏汽车收入增长的新抓手,但销量不佳亦成为小鹏汽车走出亏损泥潭的最大难题。上市后的小鹏汽车至今未实现盈利,已累计亏损达257亿元。

上半年销量完成率仅18.58%,MONA成“关键先生”

根据小鹏汽车官方公众号,小鹏MONA M03将于7月3日进行全球首秀直播。

据证券之星梳理,在今年的北京车展上,小鹏汽车正式对外发布了MONA,定位全球AI智驾汽车普及者。该车由滴滴与小鹏汽车共同打造,除了面向普通消费者,还会卖给网约车公司等营运车辆需求方。紧接着6月份,MONA系列首款车型定名为小鹏M03,系紧凑型纯电轿车,有望在第三季度上市交付。

据悉,小鹏汽车将MONA售价区间框定在10-15万元,希望通过高性价比,在网约车市场之外,在C端市场打造一款爆款车型。

根据懂车帝表述,基于小鹏MONA M03紧凑型车的定位,市场当中并未存在竞争对手。若不考虑尾门开启方式(电动掀背尾门)的话,该车的竞品将包括埃安AION S系列、比亚迪(002594.SZ)秦PLUS EV等车型。

一季报显示,小鹏汽车今年第一季度汽车总交付量为21821辆,较2023年同期的18230辆增加19.7%。虽然增长势头不错,但按照规划,小鹏汽车2024年销量目标为28万辆,这也意味着一季度的销量完成度不足10%,剩下的三个季度要完成剩余超90%的目标。

根据6月交付数据,小鹏汽车1-6月累计交付新车共52028辆,同比增长26%,即便如此进度条也仅达18.58%。就第二季度而言,其4-6月份的汽车销量分别为9393辆、10146辆、10668辆,合计销量3.02万辆。

证券之星注意到,小鹏汽车在新势力品牌中的地位正受到严峻挑战。从6月份销售数据来看,理想汽车(02015.HK)的销量达到47774辆,蔚来(09866.HK)交付新车21209辆,极氪销量达到20106辆。作为新势力中瞄准“低价走量”路线的代表零跑汽车(09863.HK)交付20116辆新车,以超9000辆的优势领先小鹏汽车。

从整个上半年新势力品牌交付成绩来看,小鹏汽车也大大落后于理想汽车、蔚来、零跑汽车以及极氪汽车,上述品牌销量均在8万辆以上。虽然哪吒汽车6月销量不及小鹏汽车,但上半年仍以53769辆的成绩小幅领先。

在产品走量艰难的情况下,小鹏汽车不得不开辟第二增长曲线,发力中低端市场。然而,在当下新能源汽车市场竞争加剧的背景下,MONA对小鹏汽车销量的拉动效果仍待时间检验。

以技术换收入,继续深陷亏损

资料显示,小鹏汽车目前在售车型包括G系列(G3、G6及G9)、P系列(P7及P5)以及X系列(X9),价格带覆盖10-40万元,车型覆盖轿跑、轿车、SUV以及MPV。

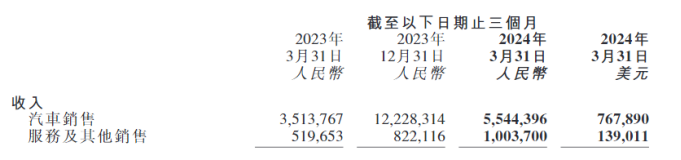

一季报显示,小鹏汽车实现总收入65.5亿元,同比增长62.3%,环比下降49.8%。其中汽车销售收入为55.4亿元,同比上升57.8%,环比下降54.7%。同比增长主要是由于2024年第一季度交付量的增加(尤其是X9车型)。环比下滑则主要由于G6及2024款G9当期交付量减少,加上季节性影响,部分被X9的交付量所抵销。

此外,由于“技术置换”,小鹏汽车在汽车销售之外的业务营收大增。服务及其他收入10亿元,较去年同期的5.2亿元增长93.1%,主要是与大众汽车集团进行平台与软件战略技术合作有关的技术研发服务收益所致。可见,平台与软件技术服务收入正成为小鹏汽车收入的重要来源。

据悉,2023年7月,大众汽车以7亿美元入股小鹏汽车。双方达成技术合作框架协议,小鹏汽车向大众输出技术,大众则通过小鹏汽车押注中国新能源汽车市场。今年2月,双方签订平台与软件技术合作协议。两个月后,合作扩大至电子电气架构领域。

在第一季度财报电话会议上,小鹏汽车管理层透露“2024年一季度平台软件收入为1亿多元。同时,与大众达成的电子电气架构合作,将从今年下半年开始计入收入。”

小鹏汽车也对未来的经营持乐观态度,预计第二季度的营收将在75亿元至83亿元之间,同比增加约48.1%至63.9%。

尽管营收喜人,但小鹏汽车的盈利能力仍待加强。其一季度仍未实现扭亏,净亏损为13.68亿元,同比亏损有所收窄,较2023年同期的23.37亿元增长41.47%,环比则下滑1.5%。

产品端来看,一季度汽车毛利率为5.5%,而去年同期为-2.5%,去年第四季度为4.1%。同环比的增长主要是由于成本降低及车型产品组合改善所致,但部分增长被P5相关的存货减值及采购承诺的亏损所抵消,该事项对一季度汽车毛利率产生了3.2个百分点的负影响,是由于管理层预期即将上市的新车型的预计市场需求将更强,而下调了对P5的销量预测。相比之下,服务及其他利润率达到53.9%,同比增速82%,去年同期仅29.6%。

从一季度业绩来看,小鹏汽车一季度研发费用同比增长4.2%至13.5亿元。但销售及行政开支有所控制,支出为13.9亿元,同比微增0.1%,环比下降28.3%,环比下降主要是向特许经营店支付的佣金减少以及营销、推广及广告开支减少所致。

证券之星注意到,2021年上市以来,小鹏汽车一直在亏损泥潭中挣扎。2021-2023年净亏损分别为48.63亿元、91.39亿元、103.8亿元,加上今年一季度,上市以来合计亏损约257亿元。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP