��Ϊ“����±ζ��һ��”������ʳƷ(603057. SH)��ȥ����������“��������”�ľ��档

������ʾ��2023�꣬����ʳƷӪҵ����ͬ���½�1.46%����ĸ������ͬ����������ɡ�����һ����������һ���ƣ�ʵ��Ӫҵ����6.95��Ԫ��ͬ���½�8%����ĸ������5396.4��Ԫ��ͬ������20.87%��

֤ȯ֮��ע�������ʳƷӪ���»�֮�ʣ�����ʵ��ӯ������������������Ҫ���ؼ��ɱ����½�������������ʳƷ����δ�ָ���2020��ĸߵ�ˮƽ��

��һ���棬����ʳƷ��������Ҫ�������ŵꡣ��������Ϊ����ʳƷ�������Ӫ����������2023���������Գ�ѹ��

����δ�ָ���2020��ˮƽ

����ʳƷ������2000�꣬�ǹ��ڹ�ģ����±��ʳƷ������ҵ����Ӫҵ��Ϊ±��ʳƷ���з������������ۣ���Ҫ��ƷΪ����Ƭ����ζ�����ٽ������Լ���Ѽ��ţ�����������Ʒ�Լ��߲ˡ�ˮ��Ʒ������ƷΪԭ���ϵ�±��ʳƷ��Ӧ�ó�������������Ϊ������������Ϊ������ҪƷ��Ϊ“����”��

�Ʊ���ʾ��2023������ʳƷʵ��Ӫҵ����35.5��Ԫ��ͬ���½�1.46%����ĸ������3.32��Ԫ��ͬ������49.46%���۷Ǻ�����2.78��Ԫ��ͬ������53.26%��

��Ȼ����ʳƷ2023���������ٿɹۣ�����δ�ָ���2020��ˮƽ������ʳƷ2020-2022��Ĺ�ĸ������ֱ�Ϊ3.59��Ԫ��3.28��Ԫ��2.22��Ԫ��

����ȥ��Ӫ���»���ԭ������ʳƷ��δ�ڲƱ��н��о���˵���������������Ҫ��Ʒ��������йء�

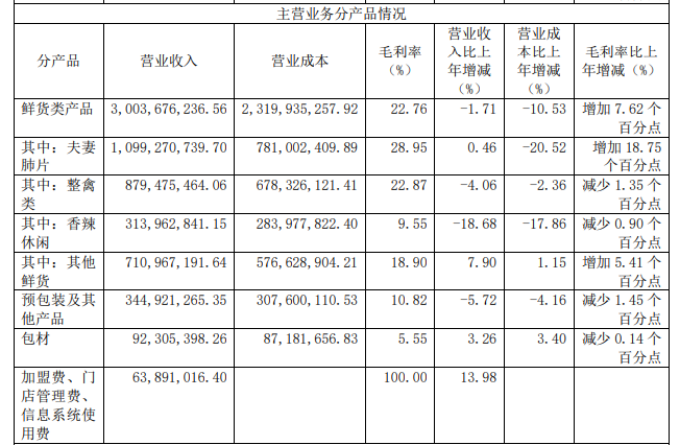

�������빹�ɱ����ʻ����Ʒ������ʳƷ�ĵ�һ������Դ��2023�꣬����ʳƷ�ʻ����Ʒʵ��Ӫ��30.04��Ԫ��ռ��Ӫ�յı���Ϊ84.61%��ͬ���»�1.71%��Ԥ��װ��������Ʒʵ��Ӫ��3.45��Ԫ��ͬ���½�5.72%��

�ʻ����Ʒ�У����˷���Ƭ��2023������ͬ����0.46%�⣬���������ࡢ�������С������ʻ�Ʒ������붼���ֲ�ͬ�̶ȵ��»��������������и���ͬ���½���18.68%��

Ӫ�չ�ģ���½���һ���̶��Ϸ�ӳ������ʳƷ���ֲ�Ʒ�������������⡣�������������Ҫ�dzɱ��½�������µõ���������

�Ʊ���ʾ��2023�꣬�ʻ����ƷӪҵ�ɱ�ͬ���½�10.53%��ë����ͬ������7.62���ٷֵ㣻Ԥ��װ��������ƷӪҵ�ɱ�ͬ���½�4.16%�����ڸ�ҵ��Ӫ�ս������ڳɱ����������ë����ͬ���½���1.45���ٷֵ㡣

���н�“����Ƭ”��һ��Ʒ��2023���Ӫҵ�ɱ���ͬ���½���20.52%��ë����������18.75���ٷֵ㣬�ﵽ28.95%���Dz�Ʒ����ë������ߵ�һ����

����ʳƷ�ڲƱ������ᵽ����Ҫ��ԭ���ϼ۸��������������䣬�ҹ�˾ͨ���Ż���Ӧ������ ���������ա���ǿ�������죬ʵ�ֽ�����Ч��������ʵ�ֽϴ����������

����ģʽë���ʲ���ֱӪ��һ��

֤ȯ֮��ע����ܺ�Ѽ(01458.HK)�����ϻ�(002695.SZ)2023�������ë���ʷֱ�Ϊ52.42%��29.06%������ʳƷ22.54%��ˮƽԶ����ǰ���ߡ�

�з�����Ϊ����������ģʽ����ͬ�ڻ��ϻͲ�ȡ���������˵ķ�ʽ�Լ��ܺ�Ѽ��ֱӪ�ŵ�Ϊ���ļ��˷�ʽ������ʳƷ������“��˾——������——�ն˼����ŵ�——������”�������������硣

Ŀǰ������ʳƷ��Ҫ������������ģʽ��2023�꾭��ģʽ����Ϊ30.51��Ԫ��ռ��Ӫ�ձ��ش�85.94%��ֱӪģʽ�����Ϊ6314.02��Ԫ��ռ�Ȳ���2%������ë���ʲ��Ҳ���ںܴ��ࡣ2023������ʳƷֱӪģʽë����Ϊ49.21%��������ģʽë����Ϊ22.88 %������ֱӪģʽ��һ�롣

����2023��ף�����ʳƷ�����ŵ�6205�ң�ͬ������8.96%��2022�꣬����ʳƷ��ȫ���ŵ�����Ϊ5695�ҡ����˼��㣬2023������ʳƷ�ŵ꾻����510�ң���Ӫҵ�����ģȴ�����»���

֤ȯ֮�Ƿ��֣���˴����ӿ��ŵ�Ŀ��أ�Ҳ���������ʳƷ���۷��õ�������2023������ʳƷ���۷��ôﵽ2.17��Ԫ��ͬ������58.74%��

����ʳƷ̹�ԣ���˾���۷�����������Ҫԭ����“��չ�µ���Ʒ�ƣ���չ�����Ӵ����Ͷ���������Ӧ��������Ա”��

�����ŵ겼�֣�������������ʳƷ����������أ�2023�����Ը������Ӫ�մﵽ24.47��Ԫ��ͬ���½�5.43%����Ϊ��˾�Ĵ�Ӫ����������Գ�ѹ��

“�����¿��ص�������������˾�ڶ����ڵ�Ͷ��ϴ���Ͷ�ʻر����ڴ���һ���IJ�ȷ���ԡ��繫˾���ܳɹ���չ�µ������������г��������ܵ���δ��ҵ�������ٶȳ����»�”������ʳƷ����˵��

ֵ��һ����ǣ�Ӫ���»�������ʳƷ����Ѱ�µ�ҵ�������㡣��2022���չ����ċ��ν�ţ���˾������Ͷ�����Ϻ��Լ����������Ʒ�ơ�2023��5�£���˾����������ҵ����ͨ�����ޡ������г����е����뿼��ǩ���˰�����Э�飬������š����Ἧ���������г����ط�����ս�Ժ�����(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP