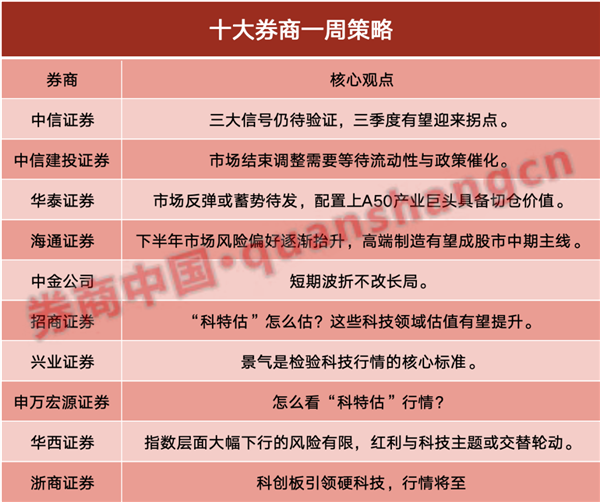

中信证券:三大信号仍待验证,三季度有望迎来拐点

当前A股正处于现实验证驱动的阶段,价格信号依然偏弱,外部信号仍趋复杂,政策信号有待明确,市场的存量博弈和配置保守化特征更加明显,且各行业内部的个股分化大于行业之间的板块分化,随着三大信号在三季度逐步验证,A股有望迎来拐点,配置上,拐点明确之前建议聚焦绩优龙头,之后配置重心建议从红利低波转向绩优成长。

首先,价格信号依然偏弱,内外需继续分化,且控产保价的起效仍待数据验证;部分核心城市房价有企稳迹象,但仍需去库存和稳市场的政策接力。其次,外部信号仍趋复杂,近期美元走强下人民币汇率被动承压,而外部地缘扰动对市场风险偏好的压制还需要时间消化。最后,政策信号有待明确,三中全会渐近,改革预期升温,预计重点在财税、国企、金融等领域,以及新质生产力的配套体制改革方向。

中信建投证券:市场结束调整需要等待流动性与政策催化

金融与核心CPI等数据低预期,市场在等待进一步的财政发力与货币宽松。近期我们提示关注电子/半导体的机会,存量资金环境下,电子、半导体带动科技板块在一些催化与预期下出现结构性行情。

综合看,我们认为市场结束调整需要等待流动性与政策催化,对比去年下半年的AI与华为链行情,科技板块性后续空间需要理性看待,重在选股与交易能力。重点关注方向及相关ETF:红利(510880.SH;560700.SH)等,电力(159611.SZ)等、交运ETF(159666.SZ)、养殖(159865.SZ),电子/半导体(159801.SZ)等;逢低关注有色(159980.SZ)等。

华泰证券:市场反弹或蓄势待发,配置上A50产业巨头具备切仓价值

尽管5月M1同比较4月回落,但我们的模型显示市场风险溢价所隐含的预期已经较为公允,后续财政脉冲等积极线索或逐步显现。当前市场下行风险<上行风险,ETF/融资资金回流或提供坚实支撑,回调空间感已具备、反弹或蓄势待发。此外,科创与“中特估”之辩是胜率和赔率的选择问题,我们认为两者可比性不高,考虑到中美半导体周期背离或将持续且市场风险偏好修复遇波折,中期维度胜率资产配置仍占优。当前红利资产调整下,估值隐含ROE过低、市场对其穿越周期的能力存在预期差的A50产业巨头同样是底仓的选择,其次关注供需双向改善型行业,如消费电子、面板、航运、轻工等。

5月社融数据整体有所企稳、M1同比增速较4月回落,但我们认为指数风险溢价所隐含的预期或已较为充分,其中对地产的预期已超调、对制造业产能利用率下行的预期较为公允,指数层面下行风险不大,市场再入震荡期下,中期角度胜率思维优于赔率思维,关注三条配置线索:1)宏观供需两端压力下,凭借自身能力提升保持ROE中枢平稳但市场却沿ROE下行定价的资产—A50为代表的产业巨头具备切仓价值,2)行业层面,以家电/食饮/物流/出版为代表的稳健消费龙头理由同上,3)此外基于库存周期和产能周期,挖掘供需双向改善的行业—消费电子/面板/轻工制造/航海装备等。

海通证券:下半年市场风险偏好逐渐抬升,高端制造有望成股市中期主线

2021年2月以来高股息持续占优,行情先后由盈利和估值抬升驱动,超额收益已较显著。下半年基本面、资金面或迎来积极变化,市场风险偏好逐渐抬升,高股息吸引力或下降。高端制造有望成股市中期主线,关注出口竞争力明显的中国优势制造、引领新质生产力发展的科技制造。

中金公司:短期波折不改长局

今年投资者预期最为悲观时期已经过去,2月以来的修复行情虽有波折但仍有望延续,下半年财政与货币协同发力是重点,地产仍是市场关键“胜负手”。当前中长期改革关注度提升,7月即将召开的三中全会有望进一步明确中长期改革方向,资本市场改革也正在有序推进。伴随近期指数调整,当前A股市场估值具备较好吸引力,对后续市场表现不必悲观。

配置方面,短期有政策红利预期的科技创新领域,尤其是具备产业自主逻辑的板块有望表现相对活跃;外需较好背景下出口链行业和全球定价资源品仍有配置机会;红利资产近期虽有调整但中期趋势未变;新能源等绿色板块重点关注近期产业政策的边际变化,有助于逐步扭转投资者审慎预期。

招商证券:“科特估”怎么估?这些科技领域估值有望提升

近期“科特估”这个概念突然受到投资者关注,科技股由于其一定的成长属性,拥有特定的估值方法。不同类型的科技股其特性和估值方法各异。按照渗透率不同阶段,成长潜力,科技股可以分为三种类型——现金流型科技股、周期型科技股和赛道型科技股,不同类型的科技股提升估值的条件不同。其中A股中的消费电子和半导体景气趋势改善、AI相关领域静候技术突破,恒生互联网静候利率下行,未来都有提升估值的逻辑和可能。

兴业证券:景气是检验科技行情的核心标准

近期科技股表现亮眼,尤其是“科特估”概念火热,不少投资者关心市场是否会重新回到“题材”、“小票”的模式中去。但值得注意的是,本轮科技股反弹并非普涨,内部分化剧烈,依旧是龙头风格占优、高景气占优。今年以来,兴证策略提出市场将进入高胜率投资模式,并将其归纳为高景气、高ROE、高股息三大主线。当市场有确定性景气方向或产业趋势的时候,高景气就是最高胜率的选择,进攻就是最好的防守。典型代表就是高景气驱动的美股AI、以及A股光模块行情。因此,高胜率投资时代,景气是检验科技行情的核心标准。

申万宏源证券:怎么看“科特估”行情?

短期“科特估”催化的科技成长行情有所表现,一些近期被忽视的基本面改善借势发挥。我们提示,科技成长基本面确实在底部区域,但高弹性改善的线索尚不清晰。“科特估”行情可能也要“买预期,卖兑现”。

5月下旬以来,A股市场核心交易线索是内外需改善未形成共振,基本面预期下修。结构上,市场是先回归了广义高股息投资;而后才是科技反弹,高股息补跌。高股息是主线,科技是轮动。继续强调广义高股息资产才是2024年的主线。继续建议底仓配置电力、电网设备和煤炭,有色、银行、核心白酒回调是配置机会。科技和出口链中的Alpha资产(科技:算力龙头、AI手机、汽车IT,出口链中品牌力提升的个股)值得保持配置,但板块全面机会可能要等到24Q4。

华西证券:指数层面大幅下行的风险有限,红利与科技主题或交替轮动

展望后市,从估值与大类资产比价、交易情绪和投资者行为三方面来看,当前A股处于“相对底部区间”,指数层面大幅下行的风险有限。三季度企业盈利仍处于磨底期,投资者对于地产基本面和后续政策力度仍有顾虑,行情将在犹豫中展开,后续A股整体有望在震荡中逐步上移。风格上,红利与科技主题或交替轮动。

后续关注点主要有:货币政策方面,降准降息有落地可能;资本市场方面,6月19日陆家嘴论坛,证监会将出台的资本市场相关政策措施;改革政策上,7月三中全会或催化“新质生产力”相关主题。三季度而言,持续关注国内地产销量和价格走势、新增居民中长期信贷数据、9月美联储议息会议是否进一步推迟降息等。

浙商证券:科创板引领硬科技,行情将至

近期科创板逐步走强,如何看其驱动,如何看其后续?展望三季度,三重驱动将催化科创板行情,一则硬科技发酵,二则盈利底部改善,三则大非解禁高峰。

科创板组合:优质龙头股,远端次新股。自上而下对科创板进行选股,一方面,重视科创板的硬科技龙头,本轮硬科技行情中,算力扩散引领,AI终端活跃,相关领域龙头值得重视;另一方面,可以结合远端次新选股方法论,根据此前提出的选股策略,以上市时间为核心选股变量,即选择上市2.5年至3.5年的公司,进一步优化后,回溯显示2010年5月1日至2023年2月3日组合累计上涨928%,远端次新组合的亮眼表现源自中观和微观共振,科创板的构成中次新占比较高,远端次新选股策略对其有一定适用性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP