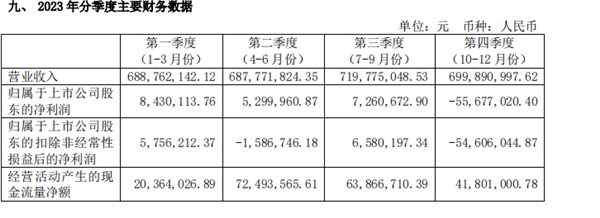

4月27日,春雪食品公布2023年年报,年报显示公司实现营业收入27.96亿元,同比增加12.07%;实现净利润-3468.62万元,同比下降143.77%,由盈转亏。

春雪食品表示,2023年是公司上市后的第二年度,处在主要募投项目建设期间,调理品新增产能尚未释放。鸡肉调理品产销量以及由此产生的盈利,不足以平滑产业链一条龙前端白羽肉鸡行业的市场波动(包括饲料原料、鸡苗、毛鸡、鸡肉生鲜品价格大幅度变化)。报告期内,受外部行业大环境和内部投资性、经营性因素影响,净利润出现下滑。

2023年业绩由盈转亏,连续两个季度录得亏损

其中,2023年第四季度亏损额较大,导致年度财务指标发生重大变动。四季度亏损主要原因是,鸡肉生鲜品和外销毛鸡价格环比三季度下降幅度较大;销售费用、管理费用、研发费用环比增加较大。

值得注意的是自从2021年上市以来,春雪食品业绩虽有起伏,但各个季度财报呈现的多数都是正利润。不过这种情况在去年四季度发生改变,春雪食品2023年三季报归属净利润为2099万元,但年报却亏损3469万元,即四季度一个季度的净利润是负5500余万元;紧接着的2024年一季报显示,春雪食品再次亏损597万元,同比减少170.88%。连续两个季度亏损在春雪食品的发展历史上是非常罕见的。

(图片来源:春雪食品2023年报)

对于净利润失速的问题,春雪食品在投资者互动时回复说,“公司四季度鸡肉生鲜品和外销毛鸡价格环比三季度下降幅度较大。期间费用(销售费用、管理费用、研发费用)环比三季度增加较大。”

对于一季度业绩亏损的原因,春雪食品称,营业收入及净利润下降,主要原因是一季度受供需关系、消费低迷及猪肉价格长期低位影响,鸡肉生鲜品销售价格同比下降较大;外销毛鸡数量减少、内销调理品销量不达预算销量;管理费用同比增加。

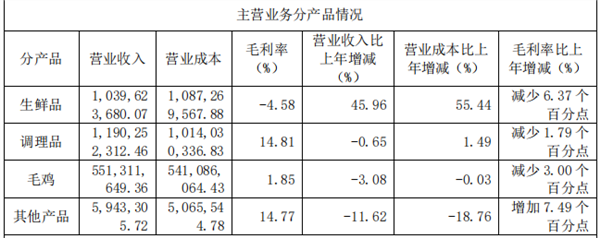

主营产品毛利率下滑,加码预制菜

从产品结构看,财报显示,春雪食品三类主营产品毛利率均同比出现下滑。春雪食品解释称,业务毛利率变动主要是本年度鸡苗采购价格同比上涨较大,导致养殖成本增加,同时受供需关系、消费低迷及猪肉价格长期低位影响,鸡肉生鲜品价格处于盈亏平衡点以下,导致农副食品加工业、畜牧业、生鲜品、毛鸡、线上、省内、省外销售毛利均有所减少。

(图片来源:春雪食品2023年报)

面对行业周期,春雪食品优化分割品种产品结构和品种多样化,加大小包装、冰鲜品销售方式,提高只鸡盈利水平,还持续实施“国外市场与国内市场同步开发、国内渠道B端与C端同步开发、区域市场全区域全渠道开发”的市场渠道策略,通过充实专业团队、打造品牌、建设平台、参与行业标准制定等措施,保持鸡肉调理品(预制菜)业务稳定。春雪食品2023年全年共计销售鸡肉调理品(预制菜)5.77万吨,实现销售额12亿元,占全部食品营业收入比例达到53%,连续4年超过50%。

股价破发,股东减持套现

此外值得注意的是一方面春雪食品股价已经低于发行价;另一方面公司的股东们在二级市场减持套现,例如2024年4月4日、2024年4月2日、2023年12月9日等,公司分别公告股东减持情况,整体看各类股东密集减持公司股票。

(图片来源:巨潮资讯网)

在今年4月9日的互动中,春雪食品解释了自然人股东大面积减持的问题:“公司股东莱阳市同利投资中心(有限合伙)、莱阳市春华投资中心(有限合伙)于2023年1月通过证券非交易过户方式将持有的公司股份过户到个人名下,2023年4月缴纳了各种税费,均由合伙人个人承担。税费来源是由各合伙人分别通过银行贷款、个人借款及自有资金筹集完成,股东只能通过减持来集中归还借款、利息。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP