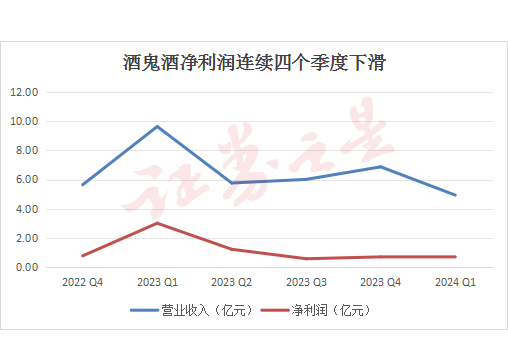

4月29日,酒鬼酒(000799)披露了2024年一季报,报告期内公司实现营业收入4.93亿元,比上年同期减幅48.80%,实现净利润0.73亿元,比上年同期减幅75.56%。

证券之星注意到,这是酒鬼酒连续四个季度的业绩下滑,甚至在春节等节假日助力下,公司的利润情况仍未得到改善。

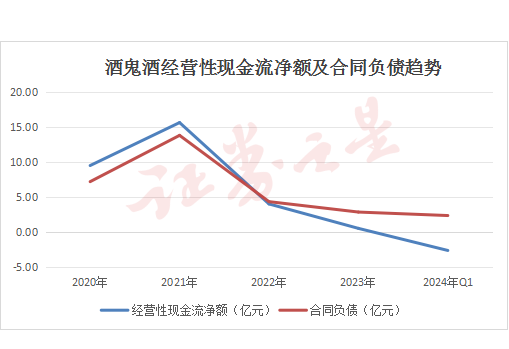

同时,截至今年一季度末,酒鬼酒实现经营活动产生的现金流量净额-2.64亿元,现金流状况欠佳。

全系列酒销量下滑

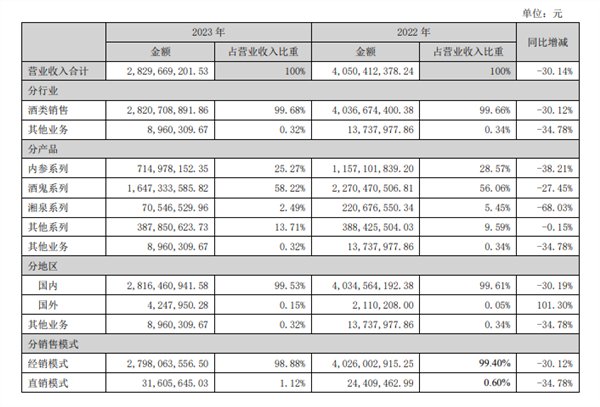

在2023年,酒鬼酒旗下的内参系列、酒鬼系列以及湘泉系列分别实现了7.1亿、16.5亿和0.7亿元的营收,相较于去年同期,各自下滑了38.2%、27.4%和68.0%。

具体来看,各系列的销量分别下滑了32.7%、17.6%和74.7%,而吨价方面也表现出不同的走势,内参系列和酒鬼系列分别下滑了8.2%和11.9%,湘泉系列则逆势上涨了26.1%。

从销售渠道来看,线上渠道的营收为2.8亿元,微增4.1%,而线下渠道则大幅下滑33.2%,至25.2亿元。尽管面临行业挑战,但酒鬼酒的经销商网络仍在扩张,23年末的经销商数量达到1774家,同比净增188家。

面对行业弱周期和公司转型的双重挑战,酒鬼酒在年报中给出了如下的解释:

2024 年以来,白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心仍处于修复阶段,次高端以上产品消费需求仍待恢复。公司一季度营销核心工作是持续坚定推进营销模式转型,恢复稳定主营产品价格,修复渠道利润及信心。但受各方面因素影响,公司业绩表现不达预期。主要原因为:

公司营销模式转型处于关键阶段,产品动销情况逐步向好,但转化为对公司销售收入的支撑仍需时间。

2023 年以来,公司启动了以渠道费用改革为核心的营销模式转型工作,公司以构建 BC 联动营销模式为目标,将营销工作重心转移到样板市场打造、核心终端建设、消费者动销等工作。一季度公司市场拓展及动销数据均反映出产品动销表现向好,但合作伙伴适应新模式仍需时间,客户回款谨慎,导致公司本季度销售收入仍然承压。

公司主动进行渠道客户调整优化,与部分渠道客户自身经营谨慎双重因素叠加,导致回款不

及预期。

一方面,公司为坚定实施渠道精耕策略,维护市场健康秩序,主动对部分渠道客户及其运营产品进行调整,短期内对回款造成影响。另一方面,受市场及消费整体影响,行业整体处于库存去化周期,渠道客户打款意愿谨慎,导致回款不及预期。

公司高端价位新版产品处于市场导入阶段,大众价位段系列产品受产能影响,短期尚未形成

销量支撑。为支撑内参系列产品营销模式转型,稳定市场价格,公司于 2023 年四季度推出内参甲辰版,同时主动对老版内参、文创、专销类产品进行控货、停货。由于一季度内参甲辰版尚处于市场拓展阶段,未形成销量支撑,加之其它内参产品因控货、停货未形成规模收入,导致公司一季度高端产品收入及利润均同比有大幅度下滑。目前,依托前期策略,内参核心单品

公司湘泉等品牌大众价位段系列产品,本季度销量虽有所增长,但公司新增产能受储酒期影响,短期无法转化为产成品,目前阶段公司大众价位段产品仍受产能制约,尚无法形成有效销售收入及利润补充。

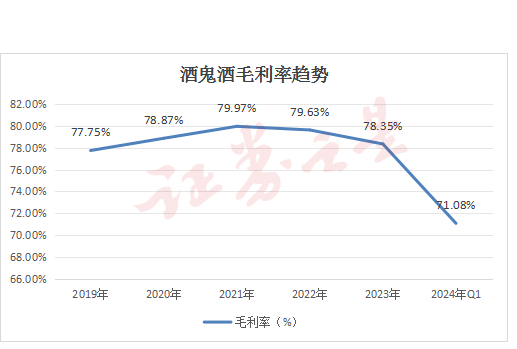

毛利率短期下行

在利润方面,酒鬼酒在2023年的毛利率为78.3%,同比下降了1.3个百分点,显示出毛利率在短期内有明显的下行趋势。到了2024年第一季度,毛利率进一步下滑至71.1%,同比下降了10.5个百分点。

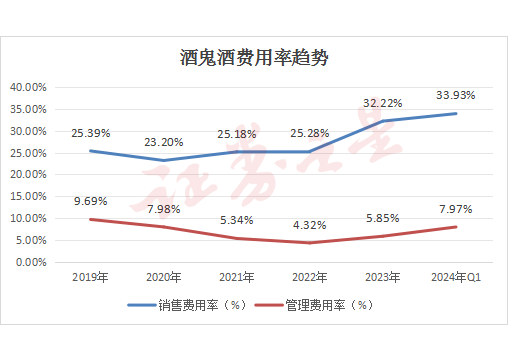

从费用角度来看,2023年的销售费用率和管理费用率分别为32.2%和5.9%,同比分别上升了6.9和1.5个百分点。这主要是由于收入下滑的同时,营销投入却在增加。到了2024年第一季度,销售费用率和管理费用率继续上升至33.9%和8.0%,同比分别增加了7.9和4.3个百分点。

最终,酒鬼酒在2023年实现了19.4%的归母净利润率,同比下降了6.5个百分点。而在2024年第一季度,归母净利润率进一步下滑至14.9%,同比下降了16.3个百分点。

此外,酒鬼酒在2024年第一季度的合同负债为2.3亿,同比下降了36.1%。同时,该季度的经营性现金流量净额为负2.6亿,同比大幅下滑了259.8%。这些数据反映出公司在短期内面临一定的财务压力。

针对经营压力,酒鬼酒在季报给出了下一步的改革举措:

坚定营销模式转型,强化 BC 联动成效,加速产出。坚定营销模式转型的各项工作,一方面坚持控盘分利模式不动摇,统一中、高端产品市场价格及促销推广策略,另一方面持续推进核心终端建设,强化消费者开瓶、宴席推广、圈层培育等消费者动销活动的终端覆盖面和消费者宣传面,并通过提升团队对终端的服务水平将终端建设效果向客户的回款效果转化,形成 BC 联动的市场正向循环。

聚焦打透湖南大本营市场及省外样板市场,加速核心客户与核心终端的开发与建设。贯彻公司聚焦打透既定策略,通过聚焦人力、财力、物力进一步完善湖南市场团队服务架构,通过

持续深化湖南市场客户布局和核心终端建设,精耕湖南重点市场,大力拓展县乡市场,提升酒鬼酒大本营市场销售规模与影响力。同时进一步推动省外样板市场打造,特别是首批 15 个样板市场的核心客户运营、核心终端开发、核心消费者培育的各项工作。配合全国二季度客户开发和核心终端开发工作,新增 6000 家以上优质核心终端,创造稳定的销售增量。

优化产品价值链,提升渠道盈利水平,提振客户经营信心。公司将持续优化产品价值链条,并将其作为市场资源配置逻辑基础,与市场行销活动设计整体统筹,确保资源最佳配置和市场效果最大化。优化资源配置和促进市场良性运转双管齐下,提升客户盈利水平,提振客户经营信心,促进良性回款。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP