“中东土豪”放大招。

据最新消息,阿联酋国有可再生能源公司——马斯达尔(Masdar)已成功从德国能源巨头莱茵集团(RWE)手中收购了Dogger Bank South(DBS)项目49%的股权,该项目预计将建成世界上最大的海上风电场之一。双方此前在《联合国气候变化框架公约》缔约方会议第二十八届会议(COP28)上签署了投资139亿美元(约合人民币1100亿元)以合作开发DBS项目的协议。

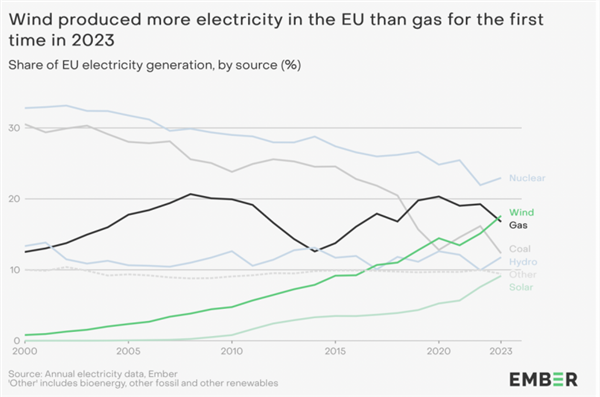

这一轮新能源大潮之下,欧洲刚刚经历了历史性一刻。据能源智库Ember最新发布的报告显示,2023年,欧盟可再生电力占比达到44%,其中风力发电量达475TWh,占总发电量18%,占比首次超过天然气,创历史新高。欧洲风能协会表示,2023年,欧洲新增17GW风电装机容量,是欧盟有史以来增量最多的一年。

欧洲风电市场增速强劲的背景下,中国风电出海正逐步加速。伍德麦肯兹在一份报告中预测,到2032年,中国风电整机商出口海外累计装机容量将超过100GW,或将对欧洲能源巨头们形成挑战。

“中东土豪”出手

当地时间3月4日,据荷兰石油和能源杂志(Offshore Engineer Magazine)网站消息,阿联酋国有可再生能源公司——马斯达尔已成功从德国能源巨头莱茵集团手中收购了Dogger Bank South项目49%的股权。

据悉,该项目位于英国,预计将建成世界最大的海上风电场之一,总装机容量达到3吉瓦(GW)。

2023年12月,马斯达尔和莱茵集团在《联合国气候变化框架公约》缔约方会议第二十八届会议上签署了投资139亿美元(约合人民币1100亿元)以合作开发DBS项目的协议。

随着收购股权交易的完成,马斯达尔成为项目股东之一,莱茵集团将持有该项目剩余的51%的股份,并且全程负责项目的开发、建设和运营。

DBS项目位于英格兰东北海岸外约100公里,包括DBS东部和DBS西部两个场址,每个场址的装机容量均为1.5吉瓦(1500兆瓦),预计最早于2025年底开工并且在2029年投产首批800兆瓦电力。2031年底,该项目将实现全面投产。

项目完工后,预计可为英国300万户家庭供电,并在建设期间创造2000个就业机会,在运营阶段还将额外创造1000个就业机会。

2021年9月,阿联酋主权财富基金穆巴达拉宣布,阿联酋将在之后5年内向英国投入100亿英镑(约合人民币1080亿元),增加对技术、基础设施和可再生能源的投资,以实现经济多元化。

DBS项目正是在两国主权投资伙伴关系的基础上应运而生。

马斯达尔表示,其下一步计划是在今年第二季度提交开发许可令申请,并获得必要的差价合约 (CfD)和融资支持,以确保项目按计划投入使用。

马斯达尔的目标是在2030年前建立总容量为100吉瓦的可再生能源项目。此前,该公司还曾与莱茵集团合作建设630兆瓦的伦敦阵列海上风电场。

历史性时刻

这一轮新能源大潮之下,欧洲刚刚经历了历史性一刻。

据能源智库Ember最新发布的报告显示,2023年,欧盟可再生电力占比达到44%。其中,风能、太阳能是欧盟可再生电力大幅增长的主要驱动力,2023年风能和太阳能发电量增长了90TWh,占总发电量比重约27%,装机容量增加了73GW。

值得一提的是,风力发电量达475TWh,占总发电量18%,占比首次超过发电量为452TWh的天然气,创历史新高。

欧洲风能协会(WindEurope)表示,2023年,欧洲新增17GW风电装机容量,是欧盟有史以来增量最多的一年,但远低于欧盟为实现2030年气候和能源安全目标所需的风电装机容量。

相比欧盟的能源计划,风能、太阳能的增长仍远远不够。

据欧盟委员会发布的《欧洲风电行动计划》(European Wind Power Action Plan),欧盟风电装机容量将从2022年的204GW提高至2030年的500GW以上,风电装机速度从2022年的16GW/年提升至37GW/年。有业内人士认为,这一目标设定“非常激进”。

Ember欧洲项目总监莎拉·布朗表示,欧盟的电力部门正处于巨大的转变之中,煤炭即将逐步淘汰,随着风能和太阳能的快速增长,天然气将进入终端衰退。欧盟需要专注于快速部署风能、太阳能和灵活性,以创建一个没有化石燃料的系统。

据Ember发布的报告显示,2023年,欧盟化石燃料发电量同比暴跌19%,占欧盟电力不到三分之一。其中,煤炭发电量333TWh,同比下降26%,占欧盟发电总量12%。从2016年到2023年,煤炭发电量减少了327TWh,煤炭的结构性下降仍在继续。

煤炭发电量的下降并没有导致天然气发电量的上升。2023年,欧盟天然气发电量同比下降了15%,这是至少自1990年以来的最大年度减少量,也是天然气发电量连续第四年下降。

报告表示,2023年,欧盟电力需求的下降也导致了化石燃料发电量的下降。2023年,欧盟电力需求同比下降3.4%,主要受工业用电量需求疲软影响。

影响多大?

以欧洲为主的全球主要发达经济体海风市场增速强劲,中国风电企业或迎来“乘风出海”的良机。

2023年12月,大金重工连发两则公告,与欧洲能源开发企业签署2份供货协议,金额分别达13亿元人民币、48.48亿元人民币。

另外,东方电缆、中天科技、明阳智能等风电上市公司也纷纷拿下海外大单。

2023年年末,远景能源更是接连斩获中东地区200兆瓦、中亚地区302兆瓦、南亚地区58.5兆瓦,共计560.5兆瓦海外风电订单,领跑中国风电企业出海进程。

由此可见,中国风电出海在近年来正逐步加速,伍德麦肯兹在一份报告中预测,到2032年,中国风电整机商出口海外累计装机容量将超过100GW,或将对欧洲能源巨头们形成挑战。

根据全球风能理事会(GWEC)的报告,由于欧洲和美国没有新建风电设备生产基地的相关规划,到2026年,欧美的本土产能将不足以满足其实现陆上风电规划目标的产能需求,产能满足率仅为55%。

由此可见,需求高增下欧洲产能问题加剧,国内企业出海机遇有望延续。

国内市场方面,据国信证券的研报,2023年全国风电公开招标容量63.3GW,同比下降32%,但2023年全国风电核准容量为67.3GW,同比增加60.6%。在核准容量大幅增长的情况下,招标量大幅下降,预计2024年上半年风电有望迎来交付、招标双重景气。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP