今年以来,疫情影响消退,我国餐饮行业的烟火气逐渐回升。数据显示,上半年全国餐饮收入24329亿元,同比增长21.4%。在此背景下,“酱油一哥”海天味业却惨遭滑铁卢,上半年营收、净利等多项指标下滑,连续九年的高增长趋势戛然而止。

对此,海天味业给出的解释是:市场大环境、消费需求等回归到平稳有序状态仍需一定周期。从结果来看,这一答复未能令投资者满意,业绩披露后其股价持续走低,年内累积跌幅已逼近腰斩水平。

那么,酱油行业当真如此艰难吗?问题到底出在哪呢?

当真一鲸落万物生?

实际上,海天味业的失速其实在近几年便有体现。数据显示,2020年-2022年,其营收增速分别为15.13%、9.71%、2.42%,对应归母净利润增速为19.61%、4.18%、-7.09%,增速逐渐放缓,去年更是出现增收不增利现象。

来到今年,公司业绩承压的情况进一步恶化。今年上半年,公司实现营收129.66亿元、净利润30.96亿元,同比分别下降4.19%和8.76%。尤其是二季度,公司营收和净利润同比分别下降5.34%、11.74%。收入、归母净利润双双下降,为上市以来同期罕见。

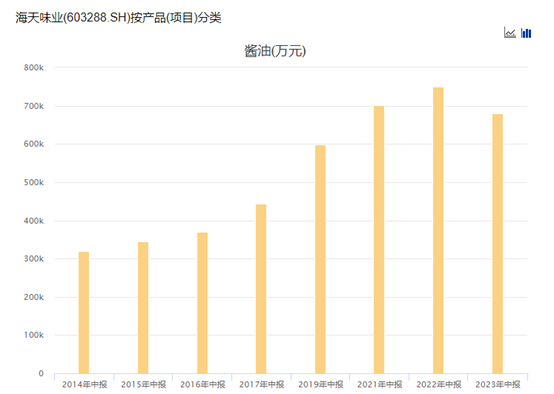

拖累海天业绩的不是其他,正是其赖以起家的酱油。中报显示,报告期内,海天味业酱油收入67.98亿元,同比下降9.28%。

在此背后,一方面有行业因素影响。随着调味品渗透率的提高,调味品行业逐步告别高增速阶段。数据显示,2014年到2020年,我国调味品市场规模从2595亿元增至3950亿元,年均增长率仅为7.25%。

另一方面,舆论冲击余波未平。公司此前在年报中就有所提及,“公司经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平......”。

年报中的舆情正是2022年9月网络上曝出的国内外海天酱油配料表添加剂“双标”事件,即国外售卖的酱油配料表中没有添加剂,而国内售卖的除了天然材料外还有较多添加剂。

此后该事件引发了舆论激烈反响,即便后期公司多次发声澄清,但对其品牌影响依然难消,业绩受影响自然在所难免。

不过在海天味业业绩承压之际,友商们却是柳暗花明。上半年,中炬高新旗下品牌美味鲜今年上半年的酱油品类实现营收16.17亿元,同比增长7.51%;千禾味业的酱油品类上半年营收9.67亿元,同比增长60.06%。

就此来看,市场所谓“一鲸落万物生”的说法似乎来得相当贴切。但事实并非完全如此,行业集中度不断提高,企业优胜劣汰速度加快亦是友商们业绩增长的关键。

高端化和性价比两手抓

经过前两年的“爆发式”增长后,酱油市场整体表现开始回落,而伴随消费分级、分化,行业竞争形势也在发生变化。

一方面,针对消费者对性价比的追求,酱油企业为进一步抢占存量消费需求、竞争更加激烈,促销和价格战几乎贯穿整个上半年。值得注意的是,随着小品牌的逐渐出清,战火早已蔓延到知名品牌,头部企业为了竞争市场同样争的头破血流。

另一方面,针对消费者对注重品质体验的追求,酱油企业也在积极进行升级,比如加加食品在财报中反复强调“后续将发展高毛利品类”;海天则表示近年来在持续推进提升高端产品占比。

在中低端开卷的背景下,升级布局高端化已成大势所趋。事实上,酱油市场规模依旧在增长的主要原因正是价值提升带来的,目前高端酱油产品在市场中的占比已越来越高。

现在的情况是,中低端拼命卷,去库存推动行业出清,名牌酱油产品市占率进一步提升。但量增价减的背景下,市占率提升对业绩的贡献却相对有限,高端化才是重塑增长曲线的关键。

除此之外,酱油行业泛健康发展的趋势也相当明显。除了已成为主流的零添加酱油,市场还涌现了减盐酱油、宝宝酱油、刺身酱油、白灼酱油和无糖零卡等细分品类。不同消费需求正逐步切割市场,而需求的多变则对酱油企业提出了更高要求。

对于像海天这样的行业龙头而言,需要做到的是高端化和性价比两手抓,在维持当下的基本面和优势的前提下,尽可能多地去争夺更广阔的市场和渠道;而对于小型企业,专注发力细分赛道也是不错的选择,过去千禾味业在零添加这块就做得很好。

行业展望:天花板不高,机遇与挑战并存

回顾历史,调味品头部公司过去的高增速,是行业快速整合、我国人口持续增长、消费能力不断提升的结果。但在我国人口增速放缓、老龄化加深的当今,调味品行业的成长性已经被消耗殆尽。

高端化方面,适用于餐饮业和其他消费品的消费升级逻辑,对调味品的影响是有限的。泛健康的发展趋势固然会给酱油行业带来一定的成长空间,人们或许愿意为健康买单,愿意为食品买单,但却不会真的愿意为天价调味品买单。

简单来说,对于酱油行业来说,提价逻辑并不完全适用,高端化趋势带来的成长空间是有的,但天花板不高。

此外,从国外发展趋势来看,龙头企业往往具备不断扩张并抢占中小企业市场份额的能力,这意味着行业集中度还将不断提升,龙头企业将率先受益。

总之,对投资者而言,需要了解酱油行业整体高增长的时代已经过去了,适当降低预期是有必要的;对酱油企业,机遇与挑战并存,稳步发展之余也需寻找第二增长曲线。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP