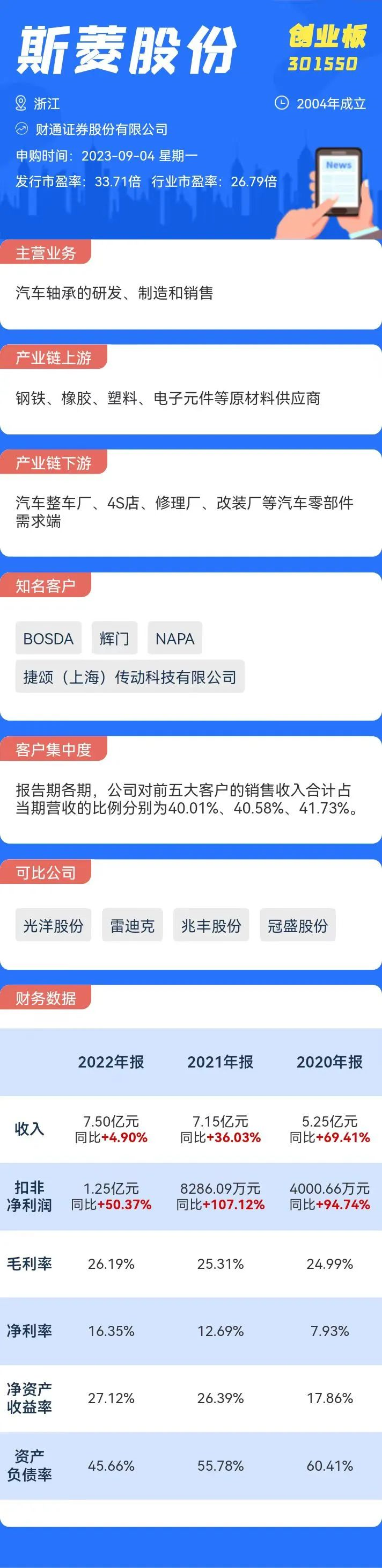

1.斯菱股份(创业板)

申购代码:301550

股票代码:301550

发行价格:37.56

发行市盈率:33.71

行业市盈率:26.79

发行规模:10.33亿元

主营业务:汽车轴承的研发、制造和销售

公司其他重要信息如下图所示:

点评:随着我国零部件产业逐步实现结构优化和产品升级,我国汽车零部件企业已由2015年的12090家增长至2021年的14678家,2021年主营业务收入总计40667.65亿元,2010年至2017年,行业营收年均复合增长率为14.58%,整体行业都处于高速增长状态。2018年有所下降,但随着中国经济的复苏以及汽车行业的内需扩展,2019年、2020年和 2021年行业的主营业务收入都有所增长,同比上年分别增长5.98%、1.55%和12.00%,逆转了之前的下降趋势。

此外,根据Precedence Research市场研究机构公布的报告显示,2021年度轴承行业报告,全球轴承行业的市场规模在2021年为1213亿美元。同时,PR报告预测轴承行业市场规模在2021年至2030年间,将以7.6%的年复合增长率发展,到2030年市场规模将超过2430亿美元。

回顾7月份以来的新股情况,7月至今上市新股达72只,首日破发9只,首日破发比率约12%。其中,7月以来创业板上市新股为38只,首日破发2只,首日破发比率约5%。

考虑到公司发行市盈率高于行业市盈率,存在一定破发风险。不过,公司近年来业绩持续增长,毛利率逐年走高,综合判断首日破发概率约为10%。但是,从近期新股表现看,目前的新股市场炒作热度过高,新股上市首日涨跌已经脱离了基本面,盲目参与的风险较大。

2.盛科通信(科创板)

申购代码:787702

股票代码:688702

发行价格:42.66

发行市盈率:-(注:IPO前净利润为亏损)

行业市盈率:66.8

发行规模:21.33亿元

主营业务:以太网交换芯片及配套产品的研发、设计和销售

公司其他重要信息如下图所示:

点评:根据 IDC、灼识咨询数据,截至2020年,全球以太网交换设备的市场规模为1807.0亿元。2016-2020年年均复合增长率为3.5%,预计至2025年市场规模将达到2112.0亿元,2020-2025年年均复合增长率为3.2%。

其中,截至2020年,中国以太网交换设备的市场规模为343.8亿元,占全球以太网交换设备市场规模的19.0%,2016-2020年年均复合增长率为9.6%。预计2025年市场规模将达到574.2亿元,2020-2025年年均复合增长率为10.8%,将占全球以太网交换设备市场规模的27.2%,占比将大幅提高。

回顾7月份以来的新股情况,7月至今上市新股达72只,首日破发9只,首日破发比率约12%。其中,7月以来科创板上市新股为17只,首日破发4只,首日破发比率为23%。

考虑到公司尚未实现盈利,且亏损逐年扩大,破发风险较高。同时,公司近年来毛利率有走低趋势,综合判断首日破发概率约为25%。但是,从近期新股表现看,目前的新股市场炒作热度过高,新股上市首日涨跌已经脱离了基本面,盲目参与的风险较大。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP