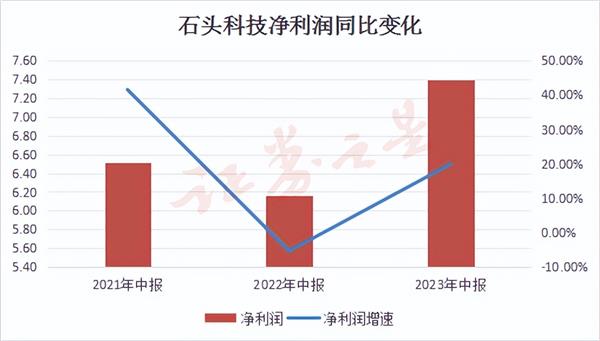

英伟达市值的快速膨胀,让人工智能再度成为最受瞩目的科技赛道。相比之下,尽管人工智能时代尚远,但石头科技作为服务机器人领域的领军企业,有望通过其高研发投入,充分受益于这一人工智能革命。根据石头科技最新发布的2023年中期财报:公司上半年实现归母净利润7.39亿元,同比增19.93%;实现营业收入33.73亿元,同比增15.41%;经营活动产生的现金流量净额10.19亿元,同比增长528.54%。其中,第二季度单季度实现归母净利润5.35亿元,与去年二季度(2.74亿元)相比增长95.25%。

石头科技在具身AI、科技创新的领先以及海外市场的前瞻性布局,正逐步突破其成长空间的天花板。

构建科技创新壁垒,具身智能时代不远

石头科技是一家主动探索求变的技术创新企业。在公司初创阶段,便经过 26 个月的研发,自研出了当时精度最高的 LDS 激光雷达模组,结合自研的 SLAM 室内定位和导航算法,让扫地机器人真正自主地、有规划地、高效地完成清扫任务,并引领 LDS 导航技术成为了行业的主流技术方案,扫地机器人也真正进入了智能时代。

之后,公司持续扩大研发部门的规模,目前已在北上深等地设有产品研发中心、光电研究院、AI人工智能研究院、机电研究院等高端研发基地。帮助石头科技产出源源不断的新技术,在业内实现多个从“0”到“1”的突破。

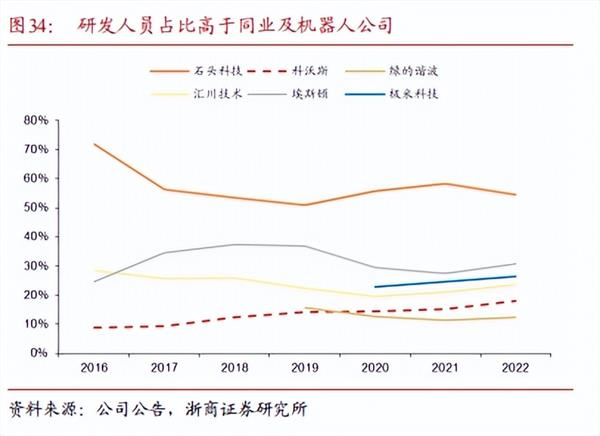

据2023年中报显示,石头科技作为一家科技企业,研发投入 2.87 亿元,同比增长 26.65%;报告期末研发人员数 499 人,新增获得境内外授权专利 273 项等。这些数据都是石头科技不断在产品、技术方面创新的强劲驱动力,使其始终保持行业的领先地位。

石头科技通过高投入的研发,成功构建了创新的壁垒,其每一次针对扫地机器人的升级都带来了量价齐升的效应。

2023年初,石头科技发布了一款全新的高端旗舰产品——G20。这次发布的产品,摒弃了传统的单兵布阵式工作模式,而是创新性地推出了“超能双驱模组”。这一创新设计,使得扫地机器人的性能提升不再依赖于单一的参数突破,而是通过模块化集成的方式,实现了软硬件的通力协作,从而提升了扫拖机器人的整体性能。

近期,石头科技在微博发布了新一期“幻石计划”活动,其中图片里出现了“动态机械臂边拖”元素,可能预示了即将发布的新品。

从石头科技的创新速度可以发现,扫地机器人的升级改造远未到极限。未来扫地机器人或不仅可以理解图像,还能理解、生成语言,可执行各种复杂的机器人指令而无需重新训练,达到具身智能的最终形态。

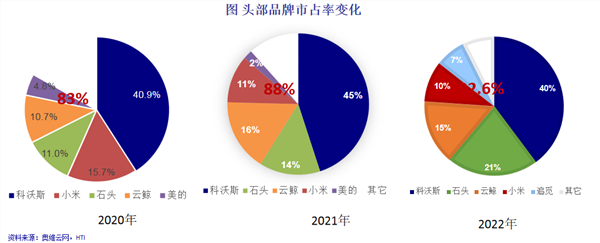

从竞争格局来看,2022年行业集中度持续提升,留给新品牌的空间越来越有限。据奥维云数据,2022年TOP5品牌的市占率高达92.6%,较2021年底同比增长4.6个百分点。其中,石头科技表现出色。截止 2023 年 6 月 30 日,石头科技的扫地机器人市占率达到 26.3%,同比提升 2.7 个百分点,零售量份额达到 21.2%,同比提升 2.8 个百分点。

随着公司研发技术的持续发展,在芯片、传感器、导航系统等硬件方面有更多的降本空间,在顺应行业集中度提高的趋势下,公司的销售毛利率连续多个季度稳步上升。从这个角度来看,石头科技以科技赋能实现了服务机器人行业的“iPhone时刻”。

美国补库周期启动或驱动公司成长

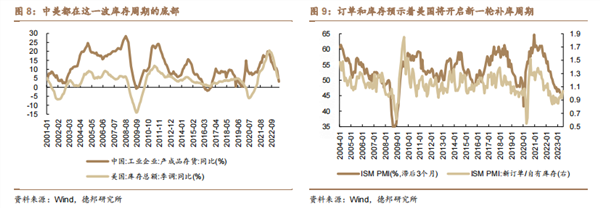

自2022年3月起,美国房地产市场明显受到激进货币政策的打压。然而,随着美联储政策整体基调在三季度末转向鸽派,美国房地产市场也随着风险资产回暖而开始改善。截至目前,美国5月份新建住房销售同比增长19.97%,相较前三个月的表现(分别为11.29%、-7.07%和-19.15%),呈现出明显的环比改善趋势;全美住宅建筑商协会(NAHB)/富国银行住房指数在6月份达到55,相较于前三个月的(分别为50、45和44),完全逆转了自2022年2月以来的下跌趋势。

由于成屋库存较低,居民购房需求纷纷涌向新房市场,进而推高房价。除非发生严重的经济衰退,美联储在2023年内降息的可能性较小。这使得抵押贷款利率保持在较低水平,短期内成屋惜售行为较难改变。而房价上涨将正向反馈于居民购买及建造行为,进一步刺激私人住宅建造支出以及后续地产后周期消费,从而提振制造业。

新建住房销售的增长将拉动美国的私人建造支出,并叠加后续一系列的地产后周期消费,进而对美国经济产生积极影响。在全球产业链的推动下,自2023年3月起便呈现下行趋势的中国制造业出口新订单有望迎来触底回暖。

石头科技作为一家较早出海的扫地机企业,海外经销渠道广泛,公司的海外营收规模持续向好,其海外营收规模持续为公司贡献增量价值。据了解,石头科技目前在海外市场拥有四大优势:

研发端:周期短、推新快、体系完备、人效高,半年左右完成从自清洁向全基站突破式创新;产品端:智能化、高端化、产品性能领先国外品牌,800美金以上产品市占率高达57%,好评第一积累无数口碑;渠道端:欧洲线上线下均覆盖;美国亚马逊自建独立站,有望打入线下渠道;Q2线上德/法/西/日亚马逊收归自营;营销端:加大亚马逊日常及大促投流,社媒精细化运营,多平台KOL种草。

即便在面临俄乌危机、经济不景气等背景下,公司2022年海外收入仍微增4%,达到348亿元,占公司总收入的53%。今年上半年,公司利用潜在的市场规模及高品质产品,重点发展美国、欧洲及亚太市场。公司逐步建立全球分销网络,截至目前,公司产品遍布全球 100 多个国家和地区,已有超过 1000万家庭使用石头扫地机器人,享受到科技创新带来的美好生活。同时公司在主要海外市场设立当地分公司和海外公司,以提高市场地位,并提供更好的售后服务,目前公司已在美国、日本、荷兰、波兰、德国、韩国等地设立了海外公司,在美国 Amazon、Home Depot、Target、Bestbuy、WalMart 等线上平台开设线上品牌专卖店,且通过持续的品牌投入获得了广泛的消费者认可。

结语:稀缺的全球化科技创新企业

正如石头科技创始人昌敬先生推荐的《创新者的窘境》一书中所说:“面对破坏性创新时,先入场的企业可以创立巨大的先发优势”。在服务机器人这一领域,石头科技正是这样的破坏性的先发者。

在大众消费品市场中,扫地机器人作为一个重要的品类,消费者购买产品的逻辑通常是追求“买好、用久、用得舒适”。没有创新性和实用性的产品很难在激烈的市场竞争中立足。

扫地机器人从仅能满足基本清扫需求的随机式,到具备自动导航、障碍识别、远程遥控等功能的规划类产品,再到导航、避障性能更上一层楼,以及自动集尘、自动清洁拖布、全能型基站的推出,每一次产品力优化都推动着行业发展。而在行业高速发展的背后,石头科技作为扫地机器人领域的佼佼者,功不可没。

从扫地机器人行业发展历程来看,石头科技每一款产品都蕴含着引领性的创新。即使不参与价格战,依旧吸引大量消费者的追捧,并不断拓展海外市场。可以说,石头科技已稳居“二八法则”头部赛道,并且从未停止过创新的步伐。

在具身智能时代下,作为行业的领军者,石头科技面临着没有可借鉴的成功路径的挑战,每一步都是踏入未知的“无人区”。然而,正是对“无人区”的不断创新探索,石头科技在不断积累自身领先优势和技术壁垒,扩大自己的业务版图,为市场留下了更大的想象空间。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP