(原标题:两大稀土巨头,上半年业绩爆雷!)

受相关产品价格大幅下行影响,南北两大稀土龙头上半年净利润大幅下降。

7月14日晚,中国稀土(000831)公告称,预计上半年净利润为3700.55万元-5300.55万元,同比下降82.60%-87.85%;2022年上半年,中国稀土净利润为3.05亿元。

北方稀土(600111)也公告,预计上半年净利润为10.17亿元-10.77亿元,同比下降67.48%-65.56%。

2023年上半年,国内稀土市场整体下行,轻稀土方面的代表品种氧化镨钕价格最大跌幅达42%,中重稀土的代表品种氧化铽的最大跌幅为39.6%、氧化镝的最大跌幅为22.6%。

对于后期走势,上海有色网稀土分析师杨佳文对中国基金报记者表示,由于七八月是下游钕铁硼订单的传统淡季,且随着东南亚雨季结束,第三季度下半季或将继续有大量东南亚离子矿涌入,整体来看,七八月价格应该会继续下行,并可能持续至9月中旬。

2023年1月至2月初,中国稀土、北方稀土股价曾大幅上涨,但从2月初即开始大幅下行。目前,北方稀土股价基本跌回1月初的水平,中国稀土则比1月初还略低。

上半年稀土市场整体下行

氧化镨钕价格最大跌幅达42%

中国稀土表示,受宏观经济环境、行业环境等因素影响,2023年上半年稀土市场整体走势下行,部分稀土商品销售价格较上年同期下降,公司商品销售毛利亦较上年同期相应降低,同时部分商品计提存货跌价准备较上年同期增加,亦对利润产生影响。

北方稀土称,2023年上半年,稀土行业受市场供求关系影响,以镨钕产品为代表的主要稀土产品价格自年初以来持续下跌,半年均价同比大幅下滑。

上海有色网(SMM)稀土分析师杨佳文对中国基金报记者表示,2023年上半年,轻稀土方面的代表品种氧化镨钕价格最大跌幅达42%,中重稀土的代表品种氧化铽的最大跌幅为39.6%、氧化镝的最大跌幅为22.6%。

下行趋势或将持续至9月中旬

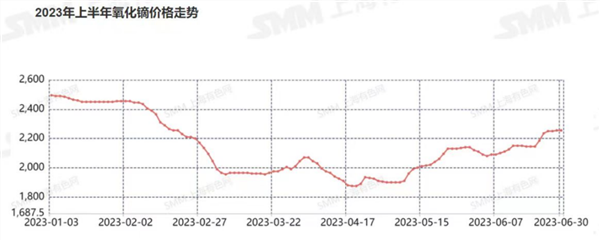

2023年1月恰逢年关,下游磁材企业的年前补库采购行为使得稀土市场采购询单氛围较为活跃。同时,由于物流陆续停运,稀土现货难寻,持货商也相应抬高报价,稀土价格整体快速上行,尤其是春节前下游磁材企业均有不同程度的备货,也给氧化镨钕带来一些上涨动力。

具体而言,1月3日,氧化镨钕价格大涨,春节后延续涨势,其均价更是在2月1日触及750000元/吨的高点。

不过,此后由于市场需求冷清,且终端行业恢复较为缓慢,磁材企业开工后便以消耗现有库存原材料为主,稀土市场交投氛围冷清,价格自2月开始整体一路下行。

5月4日,氧化镨钕的均价报435000元/吨,这是2023年至今的均价最低点,与2月1日的高点相比,跌幅达42%。

不过,在5月稀土价格已跌至较低位置,且受生产成本支撑,上游企业长协交单使得稀土氧化物现货供应量收紧,稀土价格出现触底反弹走势。5月30日,氧化镨钕均价报506000元/吨,与其435000元/吨的均价低点相比,20多天涨幅达16.32%。整个5月,氧化镨钕回升幅度达14.7%,氧化镝价格回升幅度约为11.6%,氧化铽价格整体也有2.4%的增长。

6月初,稀土价格上涨较为乏力,涨势减缓,但由于月中将迎来新一波长协交单,稀土价格仍保持窄幅震荡运行。

不过,自6月月中长协交单结束,在稀土价格支撑力度不足、下游需求依旧疲软的情况下,稀土价格开始弱势回调,镨钕产品价格下行最为显著。6月30日,氧化镨钕均价报455000元/吨,月内跌幅为7.9%。

对于后期走势,杨佳文对中国基金报记者表示,由于七八月是下游钕铁硼订单的传统淡季,以及随着东南亚雨季的结束,第三季度下半季或将继续有大量东南亚离子矿涌入,“整体来看,七八月价格应该会继续下行,并可能持续至9月中旬。”

前5月中重稀土进口增幅超5倍

8月后还将有较大幅度增长

2023年3月,工信部发布了第一批国内稀土矿开采指标,同比去年增长19%。其中,岩矿型稀土同比增长22%,但离子型稀士同比缩减5%,分别达到10.91万吨和1.11万吨。

不过,虽然离子型稀士同比缩减5%,但据上海有色网(SMM)统计,2023年1-5月份,我国混合碳酸稀土进口量增长了199%,未列名氧化稀土进口量同比增长了568%;但稀土永磁出口量仅增长了1%。

上述进口中,主要是来自东南亚的离子型稀土矿,即中重稀土。所以,虽然国内的离子型稀士开采指标同比缩减了5%,但总体供应是大幅增长的。

“去年因为疫情原因,限制了海关进货,导致2022年的进口基数较低。所以2023年海关一解封,包括后续雨季结束,8月以后,东南亚的离子型稀土进口量将继续有较大幅度增长。”杨佳文如是表示。

北方稀土在公告中也表示,供给方面,国家下达的第一批稀土总量控制指标同比增长,国外稀土原料产品进口量增加,稀土资源回收再利用产能稳定释放,稀土产品市场供给稳中有增;需求方面,稀土行业下游需求不足,消费乏力,需求拉动效应较弱。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP