近期身居多个热门概念的中国科创传出股东减持的消息,与此同时还有多家传媒股也有类似公告,那么此前热门的传媒板块是否会就此熄火呢?

中国科传股东高点减持

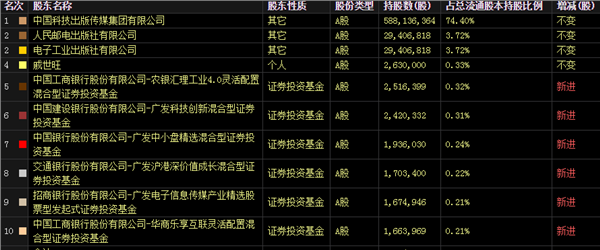

5月9日晚,中国科传公告,因自身需要,股东人民邮电出版社有限公司(简称“人邮社”)、电子工业出版社有限公司(简称“电子社”),拟合计减持不超791万股,占公司总股本1%,减持期间为6月1日至11月30日。

数据显示,截至目前,人邮社、电子社受同一主体即中国工信出版传媒集团控制,为一致行动人,二者合计持有中国科传股份5881万股,占中国科传总股本的比例为7.44%,为持股比例5%以上的非第一大股东。

对于此次股东减持,中国科传表示,本次股份减持计划系人邮社、电子社因自身需要进行的正常减持行为,不会对公司治理结构及持续经营情况产生重大影响。在减持期间内,上述减持主体将根据市场情况、公司股价等因素选择是否实施及如何实施减持计划,本次减持计划的实施存在减持时间、减持数量、减持价格等不确定性。 敬请广大投资者理性投资,注意投资风险。

无独有偶,传媒股近日遭减持并不鲜见,在中国科传今日公告减持之前,长江传媒5月5日盘后公告遭控股股东减持套现超7900万元、中文传媒5月8日盘后公告遭沪股通减持192.94万股、光线传媒5月8日盘后公告遭深股通减持319.32万股等。

中国科传身居多个热门概念

从股价表现看,中国科传可谓是热门大牛股,公司股价年内累计最大涨幅高达372%。拉长时间看,去年11月下旬,中国科传经历了一次“7连板”,若算上该次涨幅,中国科传股价在五个月内实现了5倍的增长,股价最高达到51.07元/股。

虽然股价表现强势,但中国科传的业绩显然不能支撑这样的涨幅。中国科传年报数据显示,2022年实现营收27.09亿元,同比增长2.88%, 净利润 4.69亿元,同比减少3.63%。今年一季度同比增长亮眼,归母净利润同比翻了一倍多,但主要依靠去年基数低,实际净利润也就是不到4千万。

而其之所以被市场热捧的原因则在于其身居多个热门概念。公开资料显示,中国科传为出版国家队,囊括众多专业数据库,公司“中华国学资源总库”是以古籍为核心、知识为脉络的综合型资源总库,公司控股股东为国务院出资设立的出版集团。此外,中国科传还集合了众多概念,涉及央企改革、国资云、 中特估 、数字经济、知识付费等。

申万传媒研报中表示,出版价值重估的重点是数据,数据价值更高的方向是精品化、专业化的内容,因此,数据库更稀缺、专业性更强的内容资产更有可能被重估。

机构券商依然看好传媒股今年行情

回顾来看,今年沉寂许久的传媒板块迎来了一波较大的行情,而板块中的个股密集传来减持消息,那么传媒股的行情是否就此结束了呢?

值得注意的是中国科传一季报中前十大流动股股东中,6家公募基金成为新面孔,其中广发就占据了4席,大举持仓770多万股。

多家券商看好传媒板块在今年的表现,东方证券认为,传媒出版板块性价比依然突出,头部公司逆势增长。受益于GPT产品应用端超预期,传媒行业在2023年迎来估值修复。出版公司在渠道、内容、数据资源积累丰富,大模型产品持续落地,有望深度挖掘产品价值。

从两条主线来看,一方面,大模型训练需要优质且合法的数据资源,出版公司版权管理经验丰富,专业数据库竞争力强;另一方面,随着国内大语言模型在国内的逐步成熟,多模态能力持续扩展,看好AI在教育的应用落地。

天风证券研报认为,2023年传媒行业以底部反转为核心趋势,一季度已见报表层面明显得到改善,估值层面传媒整体估值处在中枢水平,部分龙头公司估值相对行业平均值较低,未来在政策改善、内容常态化供给、以及AI带来的产业变革下,坚定看好传媒行业23年投资机会;分板块看,一季度影视、出版、数字媒体、广播电视的修复趋势相对领先于游戏、广告营销等。

华安证券指出首先AI加传媒是AI应用落地的重要方向之一,,AI 赋能内容制作的确定性不断增强。

其次是AIGC 时代下,IP 价值有望重估。中短期来看,制作方需要使用正版视频来训练视频领域的模型,影视动漫有望充当数据库的角色。

长期来看,AI 降低内容制作门槛后,IP 方对于制作方的依赖程度有所降低,IP 方自己便可在 AI 赋能下实现内容制作,在产业链中的话语权有所提升。

这两条逻辑互为补充,如果 IP 方自己下场训练模型,那么长期看便可提升在产业链中的话语权;如果 IP 方自己不下场训练模型,那么中短期看海量正版视频可用来训练制作方的模型,扮演数据库的角色。

归因来看,此前的传媒股并不受市场青睐,一方面是没有想象空间,另一方面是过去三年受疫情影响,传媒公司业绩普遍不佳,而AI的火热,为传媒股带来了全新的预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP