9月1日,半导体GPU概念股开盘大幅冲高,海光信息、寒武纪涨超13%,龙芯中科、左江科技、芯原股份、景嘉微等涨幅居前。

据财联社报道,图形处理芯片巨头英伟达(Nvidia)发布公告,该公司已收到美国官方通知,若对中国(含中国香港)和俄罗斯的客户出口两款高端GPU芯片——A100和H100,需要新的出口许可。

近期,美国对中国的高端芯片行业的限制“小动作”不断,我国半导体产业国产替代的需求愈发强烈。与此同时,随着消费电子市场出现饱和,半导体的需求也随之下降,中国作为最大的半导体消费市场究竟如何破局?这其中有哪些投资机会值得关注?本文将重点解析。

消费电子市场景气度未触底,美国“小动作”或使其更加雪上加霜

美国总统拜登于8月9日签署了《芯片与科学法案》,决定将527亿美元用于美国半导体的生产和研究。该法案的主旨在于解决全球芯片持续短缺的问题。同时,该法案还规定,受助企业在10年内不能投资超过28纳米制程芯片到中国市场,否则将全额退还补助款。

原本这个法案对美国本土的芯片制造有很大的好处,但是在法案签署的当天,美国的半导体股票集体暴跌,高通,英伟达,博通三大芯片巨头的市值都在300亿美元左右。这种非市场行为,表面上看起来是一件好事,但实际上,却是一个国家介入了全球芯片研发和销售的具体环节,一旦芯片脱离全球化,那么其市场将会发生很大改变。中国是世界上最大的芯片市场,法案的出台变相缩小了市场份额,同时,这一法案也会鼓励他国芯片厂商进入美国市场。

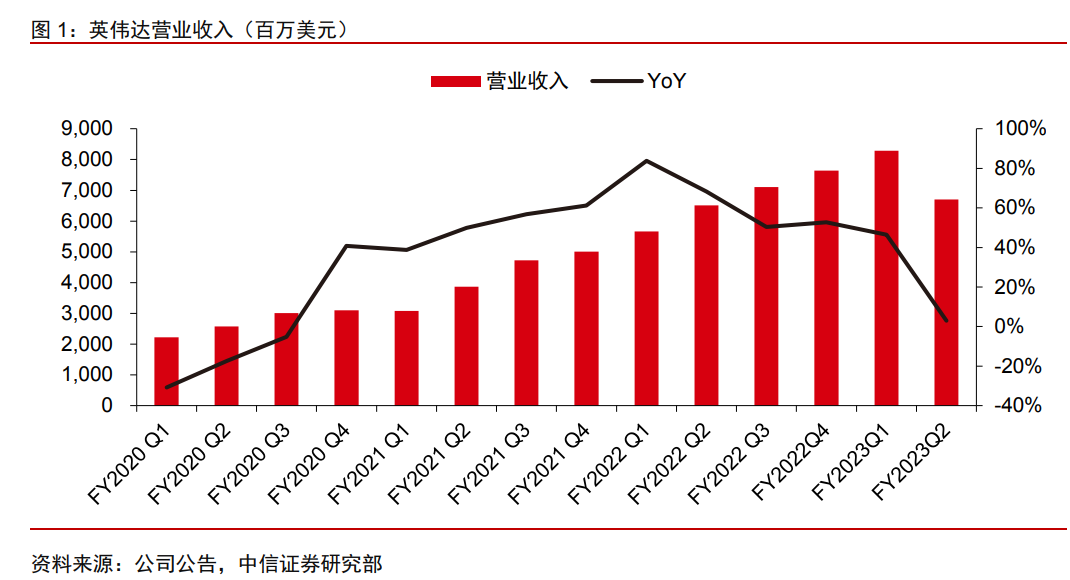

从英伟达最新的业绩来看,受下游游戏需求疲软、供应链短缺等因素影响,公司当季营收、毛利率、净利润出现一定幅度下滑,FY23Q3业绩指引为59亿美元,显著低于市场69亿美元的一致预期。公司预计在未来几个季度,将主动减少GPU游戏显卡供应,以期将下游渠道库存水平恢复至健康状态。而限制向中国出口高端显卡显然对其去库存的进度产生了负面影响。

且英伟达此前宣布在合作伙伴蔚来、理想汽车、集度和华人运通客户车型中,使用DRIVEOrin计算平台。目前,公司汽车业务在手订单超过110亿美元(6年合同期),高于去年同期的80亿美元。如果就此剥离了中国市场,那对英伟达等高端芯片企业的损失是非常大的。

总之,美国限制芯片出口的行为是损人不利己的,尽管可以认为他们会为了我国庞大的市场而不会停供,但是从长计议国产替代防范于未然是我国目前必须要做的。

半导体国产替代是新蓝海,国内企业正奋力前进

谈到国产替代,目前最“卡脖子”的环节莫过于半导体产业链的上中游,也就是材料与设备环节。

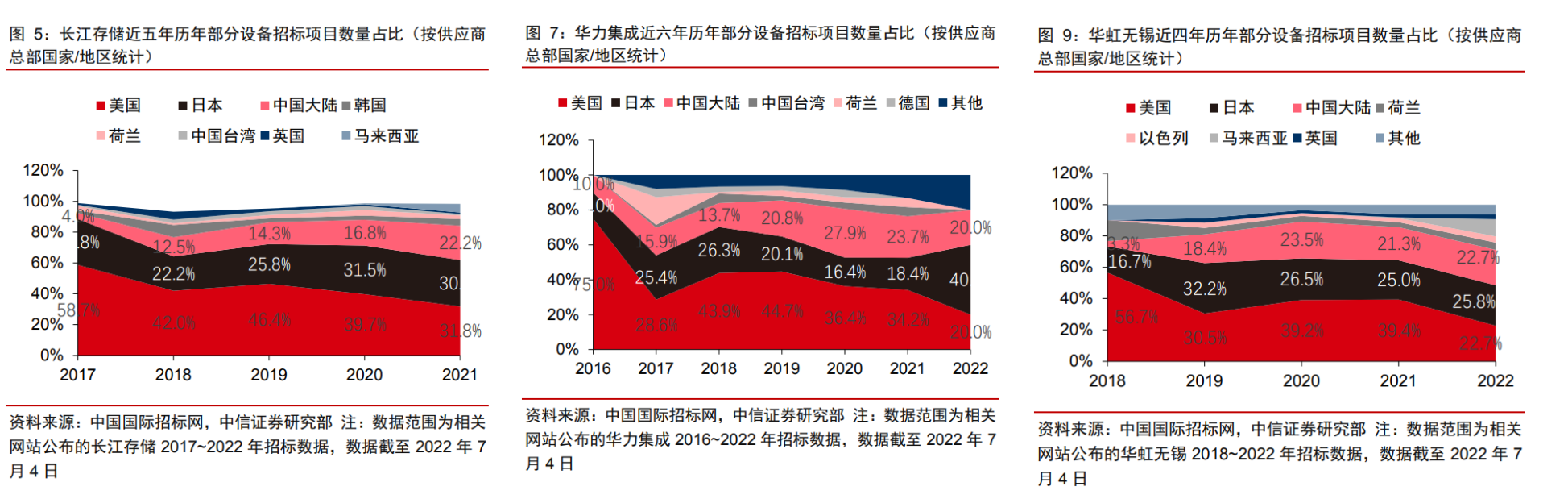

据中信证券测算,2016-2022年(截至7月4日)三座典型晶圆厂累计采购设备国产化率总体在17%左右(按照设备台数占比,下同),其中长江存储、华虹无锡、华力集成设备国产化率分别为18%、18%、13%。横向对比而言,长江存储在设备国产化方面较为积极,部分原因是IDM模式的设备选择自主性相对高于晶圆厂代工厂;华虹无锡与华力集成同属于华虹集团,华虹无锡各类型设备国产化率大多高于华力集成,或主要由于华虹无锡90nm~55nm的成熟制程相较于华力集成相对先进的28~14nm制程更易于推进设备国产化。

在半导体材料方面,据SEMI报告数据,2021年全球半导体材料市场收入达到643亿美元,同比增长15.9%。从产业格局来看,北美国家在硅片、抛光材料等领域占据领先地位,日韩国家在硅片、光刻胶等领域占据领先地位,欧洲国家在电子气体占据领先地位,由于我国半导体产业起步相对较晚,国产化率极低,据SIA数据显示,2020年国内厂商在半导体材料的全球市占率仅13%,半导体材料的国产替代重要性日益凸显。

在行业景气持续、国产替代深入背景下,预计半导体设备公司将持续有基本面业绩支撑。建议优先选择赛道空间大、产品布局全面、技术实力较强的龙头设备厂商,以及份额尚低、受益国产替代有望快速成长的细分赛道成长型企业。晶圆厂工艺设备的公司可以关注北方华创、中微公司、盛美上海,建议关注屹唐股份、拓荆科技、华海清科、芯源微、至纯科技、精测电子等。测试设备/封装设备方面推荐华峰测控,中信证券建议关注长川科技、光力科技等。

中国作为全球最大半导体市场,占比超1/3。然而由于我国半导体行业起步较晚,本土半导体材料厂商全球市占率仅13%,在中美贸易摩擦背景下,国产替代迫在眉睫。随着下游晶圆厂积极扩产,相关半导体材料厂商迎来宝贵的认证窗口期,有望助力本土厂商快速成长。华创证券建议重点关注彤程新材、雅克科技、鼎龙股份、安集科技、沪硅产业、华特气体、江丰电子等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP