据悉,今年4月开始国家游戏版号时隔8个月重新发放,目前,共计241款游戏获得版号。广州 日报报道,今年8月获得新游戏版号的以中小型游戏厂商为主,不少是未上市的游戏公司。四轮审批信息中,腾讯与网易等头部的游戏产品未见踪影。三七互娱、完美世界、恺英网络等知名游戏厂商或其旗下子公司的游戏获得版号。

三七互娱、完美世界、恺英网络近期发布了中报业绩大幅增长的预告,在游戏版本号重启,业绩大幅增长情况下,游戏股今年股价表现却不尽人意,是何原因?

本文通过A股老牌游戏厂商三七互娱的经营情况来解析。

多款游戏进入收获周期 业绩大幅增长

三七互娱发布业绩预告:归属于上市公司股东的净利润比上年同期增长87.42%~99.13% 。从业绩预告来看,2021年上线的《斗罗大陆:魂师对决》《荣耀大天使》《斗罗大陆:武魂觉醒》等多款游戏进入成长期。

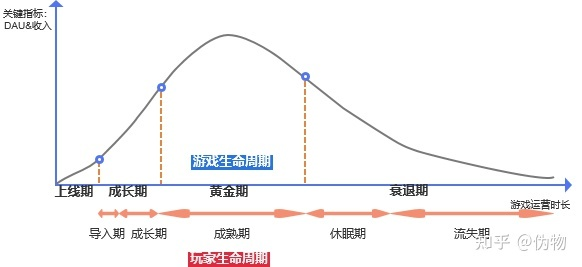

一款游戏的生命周期分为:上线期、成长期、黄金期、衰退期。

从今年一季度报表看,销售费用从28亿降至23.07亿,同比下降近5亿。一季度和去年一季度对比营收小幅增加,公司减少销售费用,依旧保持营收,老款游戏处在收获期。

目前来说,斗罗体系的市场行情趋近稳定,在游戏流量和热度方面暂时趋近平稳。在游戏产品生命周期中,当到达成熟期时公司会加强运营活动提升收入。从近期游戏用户的反馈来说,周年庆运营活动氪金资源配置略显不合理。

一直以来,运营活动都是网游拉收入的手段,本次活动可以看出在评论区中,出现大量网友指出游戏的氪金和爆率问题。这类评论出现明显增加时或是其热度逐渐下降、部分玩家退坑的迹象。

在游戏中ssr的爆率是百分之2.02,也就是大约抽取50次才有可能抽出有价值的人物(大约,而不是一定)。抽取一次的价格是188钻,约合人民币大约9元左右,单靠单抽大多数玩家需要花费450元左右才有可能出货,且首充活动结束后玩家需要更多的消费。据玩家所言,在周年庆中一款人物皮肤的价格达到了48000钻石,多位玩家提出了其不合理性。

任何游戏产品,其本身的生命周期能够成为其营收时长的主要因素。进入成熟期后,在游戏玩家眼中的盈利目的性逐渐明显时,其热度与口碑都会一定程度下降,需要三七互娱更好的精细化运营延长游戏产品的生命周期。

中华文化输出 海外业务成为突破口

三七互娱在去年财报最大亮点是海外业务大幅增长,在防沉迷系统和暂停游戏版本号压力下,保持了全年业绩的稳定。从2021年和2020年年报数据看,国内营收下降近8亿,海外业务营收增加26亿,同比大幅增长122%,从最新的三七互娱中报预告中显示,上半年公司海外营收同比增超40%,去年上半年海外营收为20.45亿,今年上半年应超过28亿,保持较高增速。

游戏出海是国家大力支持的方向,在进军海外市场的同时将中国文化元素融入游戏,从财报数据上,海外营收呈现快速上升之势。三七互娱在全球发行的中国古代模拟经商手游《叫我大掌柜》,在面向不同国家与地区的游戏版本中加入了海上丝绸之路、赛龙舟、皮影戏等极富中国历史文化的元素。

《叫我大掌柜》以清明上河图为视觉基础,让中国水墨和现代厚涂彩绘相融合。

重启游戏版本号 或将获得增长新曲线

据第一财经报道,国家新闻出版署官网披露2022年8月国产网络游戏审批名单,共69款游戏获得版号,涉及8家A股上市公司。今三七互娱其旗下的《霸业》和《小小蚁国》两款游戏也在本次过审名单中。

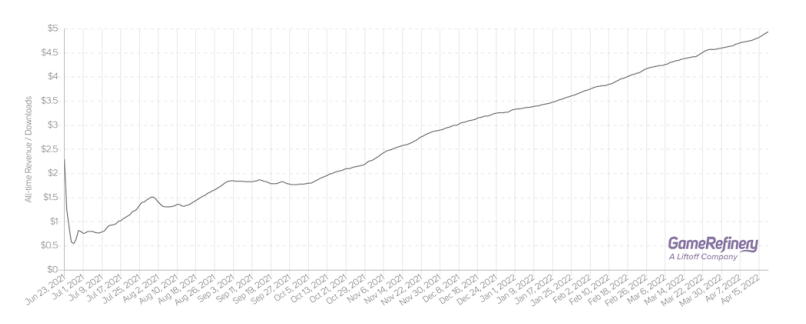

《小小蚁国》海外运营情况来看,根据 Sensor Tower 数据,《小小蚁国》21年一季度陆续在各国上线,21 年8月逐步进入回报期,当月收入环增 73%,流水达1300万美元;根据 GameLook 和竞核数据,22年3月海外流水约保持在9000万元左右;截至22年3月,累计营收已经接近7000万美元。

从排名数据看,《小小蚁国》21 年8月逐步进入回报期后,获当月出海手游收入榜第 33 名,增长榜第6名。开发商星合互娱受益于《小小蚁国》带来的营收增长22年2月跻身中国手游出海Top 30,位列第24名。

可以看出,《小小蚁国》的ARPD数值稳步增长。

《小小蚁国》的整体画面风格,是它区别于竞争对手的一项差异化特征。游戏里的蚂蚁形象可爱、色彩鲜艳。许多其他4X游戏的画面往往看上去模糊,甚至略显粗糙。从这个角度来讲,《小小蚁国》为4X策略游戏的玩家带来了一种新鲜感。

不论从其不错的数据出发,还是从其独特的画风来看,《小小蚁国》确实是具有成为爆款的基础。并且基于《小小蚁国》在海外的良好收入业绩以及三七互娱本身先进的研发和发行实力和团队优势,《小小蚁国》或将成为国内业务新的增长点。

结语。

作为游戏厂商都存在游戏生命周期的困扰,销售费用占比过高,研发的游戏产品能否成为爆款的不确定性等问题,所以市场对游戏厂商的估值并不高,投资游戏企业需要仔细分析各款游戏的优劣,根据游戏初期的运营数据预期未来业绩。从近期来看,三七互娱海外业务进展较顺利,国内业务有望在重启游戏版本号后迎来新的增长点,有望在下半年延续业绩增长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP