7��28�գ����ز�������ͻȻ�춯����ͨ��չ�������ɷݡ�����ǡ����عɡ�����ɷݡ��������š���ʢ��չ�ȸ��ɴ��ǡ�

���Է��֣��˴��춯�ĸ�������ǡ����Ͻ���Ȼ�����Ϊ��Ӫ������“�б����”����Ϊ�����ĵز���ͷ��˾ȴ���ޱ��֣����Ƿ���ζ�ŷ����Ѿ�ӭ��������ת�Ĺ�ֵ�����飿���Ľ��ص������

��ҵ�������������ƣ�������ת��֮����

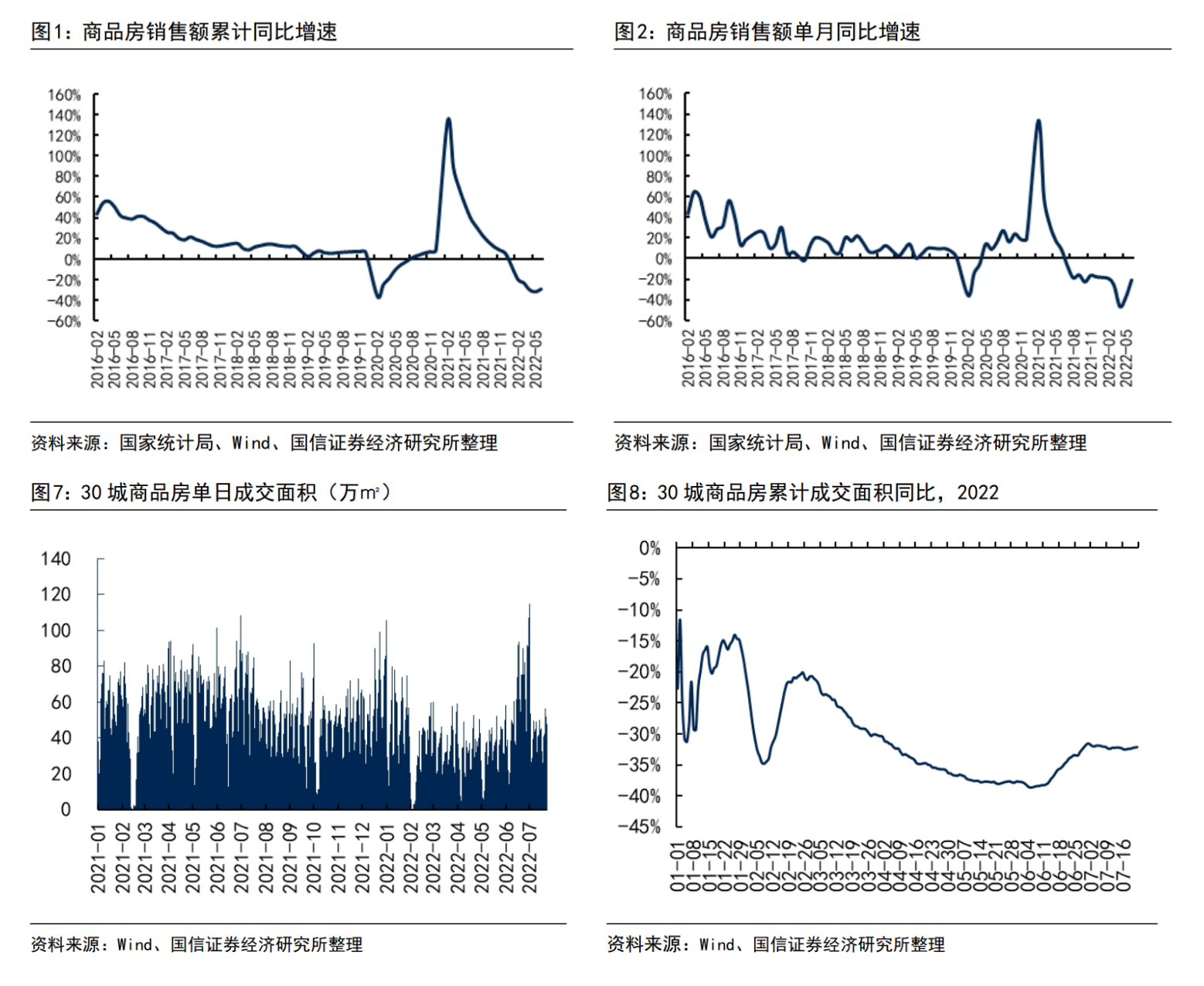

���ز���ҵ�ĸ�����ؼ���ָ�����������ݡ����ݹ���֤ȯ������������������������������������Ĺ��̣�Ȼ����Ƶ������������

2022��1-6����Ʒ�����۶��ۼ�66072��Ԫ��ͬ��-28.9%����ǰֵ��խ2.6���ٷֵ㣻��������ۼ�68923��ƽ���ף�ͬ��-22.2%����ǰֵ��խ1.3���ٷֵ㡣

����ֵͬ�Ƚ�����խ���ԣ�2022��6����Ʒ�����۶�17735��Ԫ��ͬ��-20.8%����ǰֵ��խ16.9���ٷֵ㣻�������18185��ƽ���ף�ͬ��-18.3%����ǰֵ��խ13.5���ٷֵ㡣���۾��۳�������2022��1-6�£���Ʒ�����۾���Ϊ9586Ԫ/�O��ͬ��-8.6%����ǰֵ��խ1.8���ٷֵ㣬����+0.6%��������̬�ơ�

����Ƶ���ݸ������������ۻ�ů����������2022�����7��22�գ�30����Ʒ���ɽ����Ϊ8256��O��ͬ��-32%�����У������ǡ����ϡ�����&���ϡ�����&�����������Ʒ���ɽ�����ۼ�ͬ�ȷֱ�Ϊ-36%��-36%��-32%��-14%�����������У��Ϻ������������ڡ�������Ʒ���ۼƳɽ����ͬ�Ƚ�����խ��Ϊ���ԡ�

��Ϊ�ν��ڷ��ز����ƵƵ�춯�أ�����֤ȯ��Ϊ���ڰ���ػ�����ԭ��������

(1)�г�Ԥ�ڽ�����ָ���Ч�ķ��ز�����¥��������ߣ�ͬʱԤ����������߽���Ը�������������ͷţ�

(2)7�µ��������ң��������ݲ�δ���ֹ����������µ��µij�Ԥ���»�����������7���ϰ��£�

(3)���������“���ڻ�����������Ӱ��ĸ������Ѵ����ȡ�������İ���“���г���Ϊ�˽�����ϵͳ�Է��շ��͵Ŀ��ܡ�

������������������Ŀǰ�г���������Ҫ������������¼�����������Դ���ڻ�����ķ�ת��������Ϊ�����Ѿ�������ת�Ĺ۵��ǻ�������ġ�

��Ӫ�����б�Ԥ���������룬����������մ�

���ز��������ҵ����ѹ���ܵ���ҵ������Ӱ�죬2022���ϰ�����������ҵ����ѹ���ڷ��ز�����ѹ���ҵ���챨��ҵ��Ԥ���81�ҹ�˾�У�ҵ��Ԥ����˾5�ң�ռ��6%��ҵ��Ť����˾6�ң�ռ��7%��ҵ��������˾2�ң�ռ��2%��ҵ��Ԥ����˾24�ң�ռ��30%��ҵ������˾22�ң�ռ��27%��ҵ��������˾22�ң�ռ��27%��

Ŀǰ������A�ɷ��ز��������б�Ԥ������ȫ����û��������6�����������̵ؿعɡ������ز����ڵȶ�ҷ��������⺣�����������µ���������ơ������ز����̵ؿعɡ�����عɡ���ï�����ȶ�ҷ���ծȯѰ��չ�ڡ�Ŀǰ���ز�ծ���ַֻ��ϴ���Ӫ������������ͷţ������۵Ȼ�����û�б��ʵĸ�������£�����Ӫ����Ͷ��������������������Ŀ�꣬����֤ȯԤ���°��귿�ز����������������ɣ����ز���ҵ���ȥ�ܸ�ת���ȸܸˡ�

���ز�������ڿ���˵����Ψһ���ŵ���ǹ�ֵ�ͣ������������ռƣ����2022�궯̬PEΪ5.3������2019��1��3�յĵײ���ֵˮƽ(6.1����̬PE)��14.1%���Դ���ʷ���ˮƽ��

�ػز��ģ���ע���۸��ս��ࡣ��ǰ��ҵ��������������������Σ��Ҳ��δ��ȫ�ɹ����¶��������ݶ̶��������������Ӹ�Ƶ���ݿ������ۻ�ů�������Բ��㣬�������롢��������Ԥ�ڵ�ָ���Ϊ��������͡���������������֮�£��г������ػ����߲������ߡ�

ͬʱ�����۾������ȸ����ǵ��·��ز���ҵ������������ĸ����𰸣���������ӹ�ע��ҵ������ı仯����Լ�����ľ�Ӫ״������Ӫ�Ƚ����߱�����Ʒ�ʵķ��������ҵ������ӱ������8����Ϲ���֤ȯ�Ƽ��������š��̳��й�������-W�����̻��ࡣ

����֤ȯ���������Ż��������߲����Ƚ��ͱ�Ķ��Dz����ʲ������ͱ�ġ���ǰ���������£������߱���ȥ���۴�����Ǿ��������ʲ���������“������”��ת��“��������”ģʽ��߱����Ǻ����ơ��ڴ˻����Ͻ����ע��

a. “������”������“�����������ֽ�����������”��ͷ“�б�����л���”(������չ�����A���й����ⷢչ�������õء���������)��

b. ���۸��պ��ֵ���Խϴ�ĵط����������罨���ɷݵȣ�

c. ��ѡ“�������ĸܸ�”�ĸ߸ܸ����ȵ������Ҳ�ȷ�����Կɲ��֣�

d. ��Դ��˾�Կɻ��Ƚ��ر����绪�ȳ�A�ȡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP