7月8日,宏微科技、新洁能、华亚智能、明微电子涨超5%,协和电子、全志科技、天岳先进、中英科技、纳芯微、芯朋微等跟涨。

消息面上,海纳国际集团的研究显示,今年6月份全球芯片平均交货期为27周,相比之下5月份的芯片平均交货期为27.1周。汽车制造商和其他行业已经经历了长达一年多的芯片短缺问题,这意味着困扰行业的芯片交货问题略有缓解。

然而,目前市场对于半导体板块已经没有了当初18年的热情,因为在消费电子需求减弱催化下,芯片行业正进入一段下行周期。这段下行周期预计时间多长?支撑A股半导体行业估值的国产替代逻辑是否能使板块走出独立行情?本文将重点解析。

下行周期难以避免,汽车工业难以弥补下滑

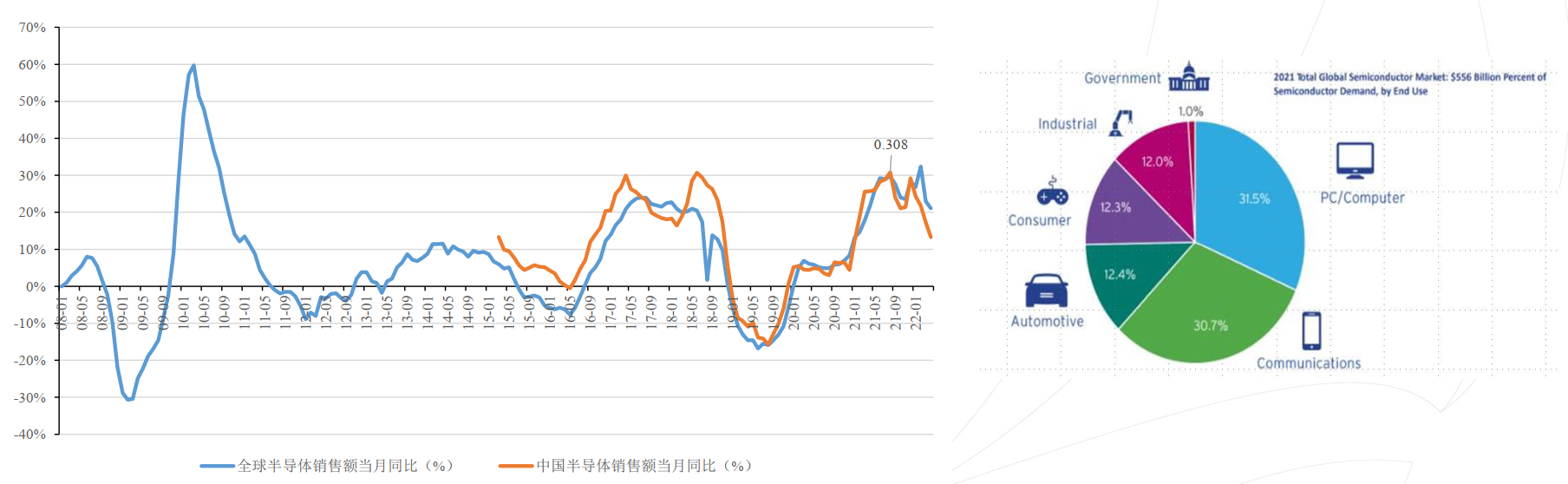

根据相关数据,从半导体行业的销售情况看,本轮半导体周期在2021年8月达到峰值,目前进入下行周期,从前两轮的下行周期持续时间看(2018年1月-2019年6月、2014年4月-2016年5月),下跌周期持续时间在1年半-2年左右,预计本轮半导体下行周期触底时间在2023年上半年。

那目前行业景气触底了吗?根据往年的行业数据观察,半导体设备销售通常会率先1-2个极度见底/见顶,而今年一季度半导体销售额同比增速出现腰斩的现象但没有出现往年底部负增的现象,应此目前这个时点半导体行业周期或还未见底。

此次半导体行业下行最主要的原因便是消费电子需求减弱。近期芯片价格下降的品类多为驱动IC、消费类MCU、DRAM、NAND Flash、GPU等。这些芯片下游应用场景为手机/PC等消费电子为主。

根据饼状图可以发现,目前热门的汽车需求占比还比较低在12.4%,而手机+PC+平板市场需求超过一半,汽车工业需求增长暂时难以弥补半导体需求总量的下滑。因此,目前在下行周期中,半导体投资更要关注结构性机会。

第三代半导体方兴未艾,国产半导体发展或仍能带来独立行情

自18年开始,A股半导体板块的行情始终离不开国产替代的逻辑。那时行情开始时主要还是以炒概念为主,而目前机构投资者占有一定话语权后行业的投资也正回归理性。如今,机构投资者仍然把主要目光集中在或能使我国半导体产业链实现“弯道超车”的第三代半导体。

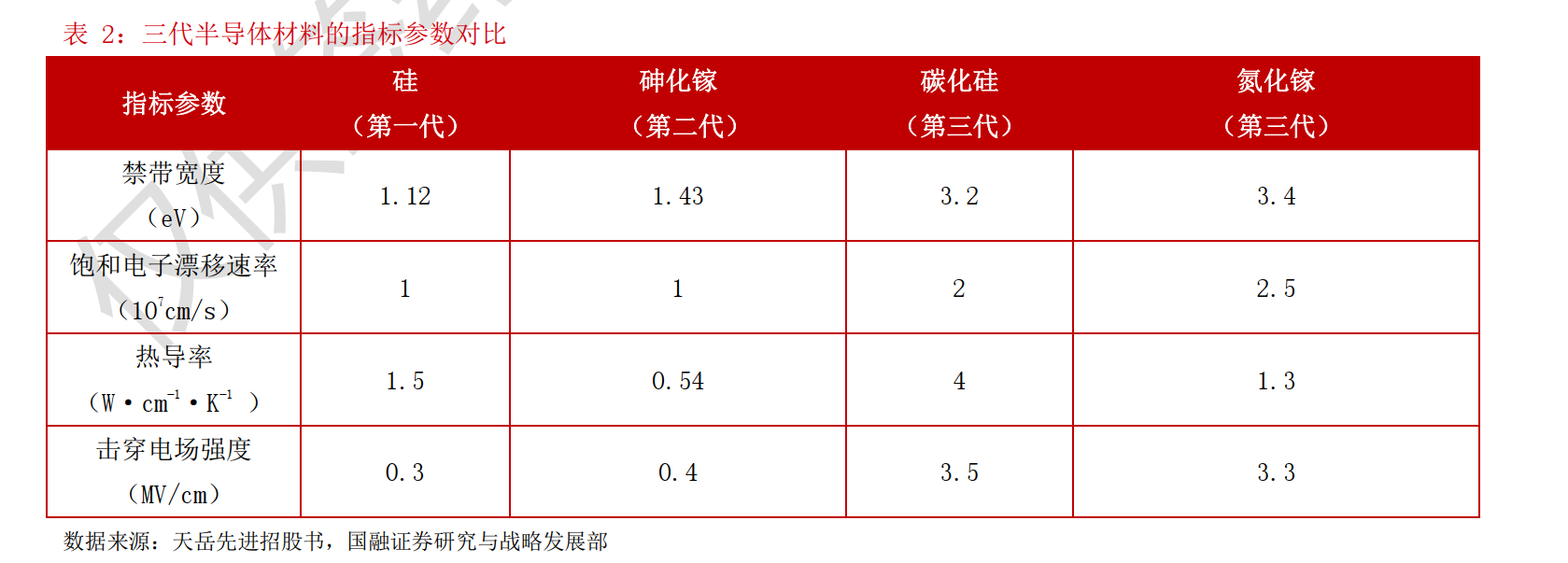

为什么要重视碳化硅材料?一方面,硅基半导体面临着摩尔定律的挑战,碳化硅作为第三代半导体材料,其禁带宽度、击穿电场、热导率均较高,在高温、高压、高频领域表现优异,有望成为未来技术突破的主要方向。另一方面,碳化硅器件以基板为核心,占晶圆生产成本55%左右,对半导体设备的要求相对较低,有利于解决国内半导体设备的瓶颈问题。

此外,第三代半导体在国防领域有着重要的应用价值,《瓦森纳协定》对其实施了严格的禁运和禁运,使其成为国产替代必须突破的领域。目前,十四五规划明确提出要大力发展碳化硅、氮化镓等宽禁带半导体产业,科技部、工信部等重要部委相继出台细则文件,在政策大力支持下,十四五期间有望成为国内第三代半导体产业大步发展的时代。

硅基产品的价差持续缩小,新能源汽车及光伏行业下游需求旺盛,未来5年复合增长率将达到34%。目前碳化硅晶圆已逐步向6英寸过渡,与硅基产品价差持续缩小,价格比同类硅基产品高出4倍左右,未来价格降幅有望保持在10%-20%之间,3-5年内逐步降低至 Si基产品的2倍左右,具有替代性。新能源汽车、光伏是碳化硅下游应用的核心领域,在国家“双碳”战略下,该行业具有较高的景气度,是下游需求拉动的核心应用领域。根据 Yole的数据,2020年 SiC器件市场规模将达到5.96亿美元,预计到2025年将达到25.62亿美元,年复合增长率将达到33.6%。

总结来看,碳化硅衬底作为SiC器件核心材料,受到海外严格禁运和封锁,是国产替代必须突破的领域,目前国内政策支持文件已相继落地,十四五期间行业有望迎来大步发展。此外,SiC基产品与Si基产品价差持续缩小,未来将极具替代性价比,伴随国家双碳战略,下游新能源汽车和光伏行业需求旺盛,碳化硅渗透率有望快速提升。国融证券建议关注国内半绝缘型衬底龙头企业天岳先进,导电型碳化硅衬底龙头企业天科合达,以及战略布局SiC的IGBT龙头斯达半导。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP