优利德(688628)

工业和科学仪器领先厂商,国产替代叠加自研芯片空间广阔

· 投资要点

·公司深耕测试测量仪器仪表,系列产品丰富完备

公司产品线丰富,涉及电子电工、测试仪器、温度及环境、电力及高压、测绘测量等产品线,在工业,新能源汽车,光伏等领域为客户提供行业解决方案,松山湖及河源两大生产基地年产量可达1000万台以上,产品系列丰富,行业领先。据电商平台2021年12月的统计数据,优利德品牌销售金额在京东仪器仪表品类居第1名,天猫仪器仪表品类居第3名。

(1)电子电工类测试仪表

在安全保护方面,公司已突破4kV、8kV、12kV及1.2us/50us脉冲电压的冲击保护,针对突发雷击等极端使用环境的保护能力的提升,技术已达到国内领先水平。在信号采样及处理方面,公司开发了坡莫合金屏蔽钳头,以实现分辨率1uA,精度±(1.0%+5)的泄漏电流测量。截至报告期末,钳形泄漏电流表已完成技术攻关,目前处于产品化阶段。

(2)电力及高压测试仪表

公司的核心技术在于稳定升压及可设步进电压技术。报告期内,公司稳定升压的技术已实现15000V高压的稳定输出。同时,公司在绝缘电阻测试仪产品方案突破了快速升压技术,该技术通过推挽式双变压器双开关MOS管脉宽调制电路、开关电源逆变技术、逆变变压器的特殊设计、整流高压信号的特殊处理等硬件设计,仅需10ms完成直流电压的升压并实现稳定输出。该技术在国内领先,并达到国内先进水平。

(3)温度及环境类产品

公司推出了UT305高精度测温仪系列,实现产品在工业测温±1.0℃的测量精度、实现了产品在更高测量温度2200℃的稳定性及测量精度,处于国内领先水平。公司开发的红外热像图像处理技术着眼于前沿图像算法,以提升红外图像观感质量,通过图像算法的合理优化,提升红外图像的分辨特征。

(4)测试仪器

公司已具有往更高带宽示波器发展的技术基础,在研发的高带宽示波器产品已经达到20GS/s采样、2.5GHz带宽和10GS/s采样2GHz带宽的技术水平,并计划在2022年发布相关产品。公司的波形信号发生器,核心技术体现在系统架构和任意波生成算法的信号处理上,并在脉冲波、斜波、信号保真度、信号平坦度、信号底噪等方面具有一定的优势。目前,公司信号发生器最高可实现2.5GSa/s的采样率及600MHz的带宽,同时具有脉冲波支持扫频和调频的功能,该技术在国内处于较为领先水平。公司电子元器件类仪器的核心技术为DDS信号源发生技术及组合MOS管量程切换的控制技术。报告期内,公司的基础电子元器件类仪器已实现量产,并已立项200k数字电桥项目。

·产能扩张迅速+自研核心芯片,盈利能力有望持续优化

1)公司于2021年12月9日顺利完成募投项目“仪器仪表产业园建设项目(一期)”的建设。项目一期厂房面积达5万多平方米,厂房内配置了多条全球一流生产线,采用先进科学的国际工艺技术和成熟的管理标准。在园区管理上使用了智慧园区管理系统,在工业生产方面,引入iMES智能制造管理系统,努力提升生产过程的智能化管理能力,引入了全面防错管理、可追溯管理、可视化管理、智能搬运系统及智能仓储系统等先进的新一代管理手段。公司将积极推进募投项目达产,不断提高新产线的运营效率和技术工艺水平,稳步扩大生产能力,加快上下游资源的对接和整合,推动公司业务持续健康发展。预计项目达产后,公司将实现销售收入53,300万元/年,新增净利润3,529万元/年,税后投资回收期7.73年(含建设期),税后财务内部收益率12.40%。

2)公司示波器2G带宽以上高速ADC核心器件和通道器件以及红外热成像仪MEMS探测器芯片实现自主开发,打通核心环节,未来利润将持续优化。

·盈利预测

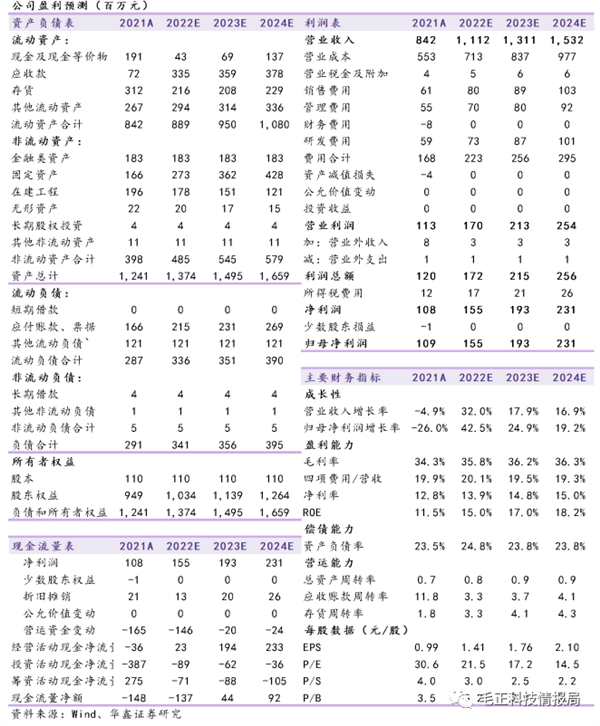

预测公司2022-2024年收入分别为11.12、13.11、15.32亿元,EPS分别为1.41、1.76、2.1元,当前股价对应PE分别为22、17、15倍,首次覆盖,给予“推荐”投资评级。

·风险提示

行业景气度下行风险、募投项目进展不及预期风险、新产品进度不及预期风险、行业竞争加剧风险、海外政策变化的风险等。

· 研报来源与身份介绍 ·

证券研究报告:《优利德(688628):工业和科学仪器领先厂商,国产替代叠加自研芯片空间广阔》

对外发布时间:2022年6月27日

发布机构:华鑫证券

本报告分析师:

毛正 SAC编号:S1050521120001

本报告联系人:

刘煜 SAC编号:S1050121110011

文章与图片来源:华鑫电子

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP