(原标题:定增募资50亿!600亿全球负极龙头投向锂电负极材料一体化项目,行业高景气依旧?)

总市值超600亿元的北交所“一哥”贝特瑞昨日晚间公告,拟定增募资不超过50亿元,用于云南贝特瑞新能源材料有限公司年产20万吨锂电池负极材料一体化基地项目等。全资子公司香港贝特瑞拟与STELLAR公司成立合资公司,在印度尼西亚投资开发建设“年产8万吨新能源锂电池负极材料一体化项目”,项目总投资约为4.78亿美元。

此次公告显示,本次对外投资是由于公司具备丰富的锂电池负极材料技术和资源,STELLAR公司在印尼当地具有主富的项目建设及运营经验,子公司与STEHIAR公司合作能充分发挥各自优势和资源,进一步拓展和服务公司海外客户,提升公司负极材料市场占有率。

公开资料显示,贝特瑞是新能源材料的研发与制造商,主营业务包括锂离子电池负极材料、正极材料及石墨烯材料三大业务板块。2021年公司负极材料实现营收64.59亿元,营收占比达61.57%;正极材料实现营收36.51亿元,营收占比达34.80%。

南京证券分析师李开宇等6月16日发布的研报中指出,中国已成为全球最大的锂离子电池制造国,根据GGII数据,2022年中国锂电池出货量有望超过600GWh,同比增速超80%,2025年有望超过1450GWh,未来四年复合增长率超43%。

李开宇认为,伴随着新能源汽车市场的爆发式增长和储能市场的快速增长,锂电池行业迎来广阔需求,进而带动锂电池正负极材料需求的爆发式增长。

东吴证券分析师曾朵红等5月30日发布的研报中指出,负极作为锂电四大主材之一,占锂电池成本10%-15%左右。中国负极厂商占据全球负极产能八成以上,具备垄断优势。根据GGII数据,2021年中国负极材料出货量达72万吨,同比增长97%,预计到2025年,全球负极材料需求量达223万吨,其中中国出货量达208万吨,相比2021年有近2倍成长空间,CAGR达30%以上。

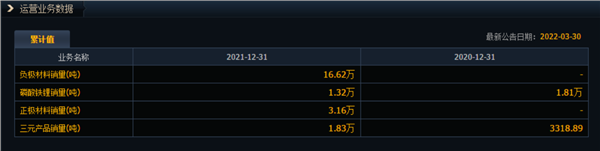

曾朵红指出,贝特瑞、璞泰来、杉杉股份三家公司占据了我国负极材料市场超过50%的份额。2013年起贝特瑞负极出货量连续9年位居世界第一,2021年公司负极材料销量达16.62万吨,收入64.59亿元。

曾朵红统计,贝特瑞2021年负极有效产能17万吨,已布局四川、山东、山西、天津等地项目,合计规划产能85万吨,预计公司2022/2023年有效产能可升至30/50万吨以上。

此外,正极材料方面,李开宇指出,2021年,贝特瑞正极材料销量超过3万吨,首次进入中国三元正极材料企业出货量排名前十行列。曾朵红指出,截至2022年5月,公司高镍产能3.3万吨,与SKI、亿纬合资扩产5万吨项目预计2022年底投产,预计公司2022/2023年正极材料销量4.5/6.8万吨,盈利能力逐步提升。

国金证券分析师陈传红6月17日发布的研报中预计,2025年全球硅基负极混品需求有望超50万吨,纯品需求有望超7万吨。随着能耗双控政策、原材料价格上涨和天然石墨技术突破,天然石墨性价比优势凸显,市占率有望回升至20%,公司作为天然石墨龙头有望率先受益。

业绩方面,贝特瑞4月15日公告,预计一季度净利润4.3亿元至4.7亿元,同比增64.09%-79.35%,原因系下游电池市场持续景气,电池材料市场需求提升,公司正负极材料业务保持快速增长。

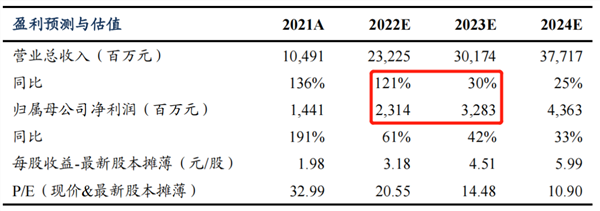

根据盈利预测与估值,曾朵红预计贝特瑞2022年净利达23.14亿元,同比增长121%,2023年净利增速收窄至30%。

股价方面,去年开始公司股价坐上了“过山车”,自2021年11月15日创下的历史最高点以来累计最大跌幅达64.15%,4月底迎来反弹,累计涨幅超8成。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP