6月13日,药明康德低开大跌。截止发稿,药明康德股价下跌10%,触及跌停。

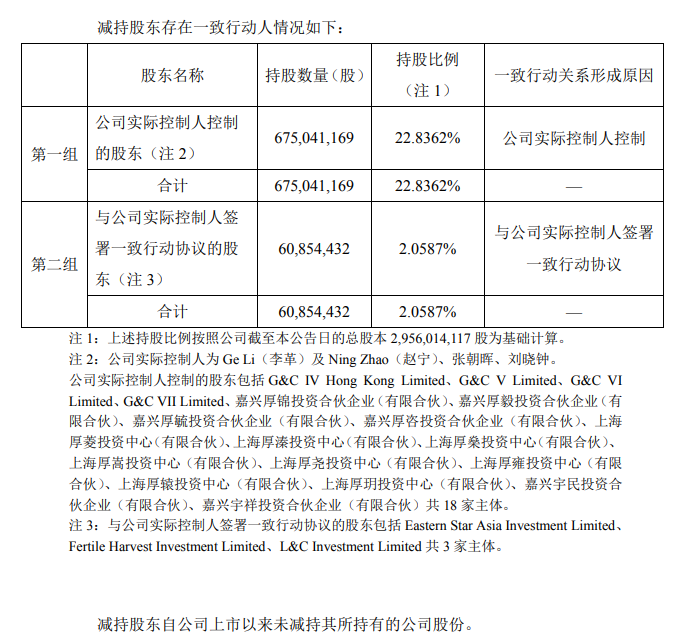

消息面上因自身资金需求,公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东(以下简称“减持股东”)计划根据市场情况自本公告之日起 15 个交易日后的不超过 90 日期间内合计减持不超过公司总股本 3%的 A 股股份,其中,通 过集中竞价方式合计减持不超过公司总股本的 1%,通过大宗交易方式合计减持不超过公司总股本的 2%,且大宗交易受让方在受让后6个月内,不得转让所受让的股份(以下简称“本次减持计划”)。

近一年药明康德频繁减持已不是新鲜事,但是此次公司的减持数量远远大于前几次的减持,这是否意味着公司的盈利即将见顶?CXO板块还处于高景气红利期吗?本文将进一步分析。

这一次减持数量非比寻常

近一年以来,药明康德的减持公告并不少,但是从数额来看基本小于等于总股本的1%,对股票日常交易影响不大,而此次减持数量超过了总股本1%非比寻常。

根据减持公告,此次减持股东包括了公司的实控人以及多家一级市场投资公司。根据发行价格21.6元,相关实控人及机构的已经赚得盆满钵满此时减持也是情理之中的行为。

那公司的盈利能力见顶了吗?

近日,药明康德公布最新业绩预警:公司预计2022年第二季度收入仍将实现此前公告的63-65%增长,公司继续对2022年全年实现收入增长65%-70%目标充满信心。

作为具有全球竞争力的医药外包龙头,药明康德小分子 CDMO稳居国内第一,化学业务收入占比稳步上升,占据中国市场23%。另外,虽然近期 CGTCDMO业务受到疫情及美国经济不景气的影响,但我们坚信, CGTCDMO将是公司未来的明星业务,全球市占率有望在短期内跻身全球前三。

由此来看,药明康德的增长预期并未减弱,目前的减持可以理解为投资者以及实控人的利润兑现,而且此次减持行动有2%的股本是通过大宗交易减持将会对股价影响较小。

CXO板块高成长确定性较强,反弹行情依然可期

自2022年1月1日起, CXO板块整体下跌15.92%;6月6日, CXO龙头企业如药明康德公布经营状况公告,催化了月初以来行业反弹。尽管受疫情影响, CXO行业仍保持着快速增长的势头,行业高速增长的确定性让市场吃了一颗“定心丸”。

综合考虑 CXO板块业绩、增长预期、估值分位等因素,中航证券认为 CXO板块目前仍具有较高的投资价值,主要投资逻辑如下:1.行业靠订单驱动,业绩确定性和可预测性强;2.我国 CXO产业在全球分工分工中的必然趋势。与世界其他国家相比,我国医药行业供应链体系较为完善,在人力成本、生产效率、运营效率等方面具有突出的比较优势;3. CXO板块经过前期逐步调整,整体已处于较明显的估值底部,基本回归合理区间。在短期内,与二月和三月的两波反弹相比,这一轮反弹还有一定的空间。

自2018年以来,国内 CXO龙头药明康德上市以来, CXO板块的股价一路走高,基于坚实的底层逻辑,中国成本优势,不受国内采购干扰,业绩持续兑现。然而,自2021下半年至今, CXO板块股价出现明显波动,主要原因是当时整个行业估值偏高,同时一级投融资月度波动较大,加之国际贸易环境的变化,对股价产生了负面影响。

然而从“企业倍数”角度看,国内医药企业 CXO已处于明显的估值底部,考虑到国内生产要素的优势、订单升级、交付经验带来的漏斗效应等因素,国内 CXO标的投资性价比凸显;另外,国务院和医保局也出台了多项重要政策,强调稳定经济增长,降低新冠病毒核酸检测和抗原检测价格,以及对2022年深化医药卫生体制改革做了重要工作部署。这进一步凸显了医药在稳增长中的重要地位和贡献,并推荐疫情恢复和医药产业升级的投资机会。

具体到个股层面,中航证券建议重点关注在手订单充足、业绩增长确定性强的龙头企业,如药明康德等;以及成长能力突出,受益于新冠产业链、MPP等上游原料药供应的CDMO企业,如:普洛药业、博腾股份、凯莱英等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP