5月31日,食品饮料等大消费板块全线走强。百润股份、黑芝麻、甘源食品、阳光乳业等多股涨停。

今日,上海举行新冠肺炎疫情防控工作第201场新闻发布会,会上,上海市副市长宗明表示,6月1日起,全市将进入第三阶段,即全面恢复全市正常生产生活秩序阶段。这个消息直接引燃了整个大消费板块的行情,那目前来看哪些细分板块将会首先受益呢?投资者应该关注哪些数据?本文将进一步分析。

白酒板块依旧是最佳赛道,食品板块需关注盈利弹性

大消费板块可以初级分为食品及饮料板块。目前来看,根据相关证券调研观点来看:白酒板块依旧是最佳赛道,食品板块需关注盈利弹性。

白酒板块已经调整得比较充分。3-4月行业动销影响幅度在30%左右,经销商电话会议等也充分传达了终端动销信息,从路演的感受来看,市场普遍对3-4月市场动销压力有较为充分的认知,对5-6月的动销也有20%左右的下滑的悲观预期。

动销回暖的速度比悲观预期要快。但五月后半个月,我们感觉局部地区的动销明显好转,典型如苏州,因为离上海比较近,所以疫情比较严重,但5月下旬会有非常好的场景回补。随着上海数据下滑,安徽、江苏等华东市场恢复良好,核心区域龙头品牌5月以来不少反馈正增长。这比此前对20%动力销下滑的悲观预期要好。数据的回暖,给即将到来的端午和下一个季度的场景复苏注入了一剂强心剂。

股东大会上,五粮液、舍得酒业、古井贡酒都有积极的反应。五粮液的新班子再次见面,与投资者的沟通更加积极,同时公司还分享了销售、库存等数据,并对组织机制的优化进行了展望。公司仍对全年实现双位数增长充满信心,团队整体务实、积极开放的态度也使公司对改革与发展充满信心。舍得在股东大会上,进一步明确了战略信号,包括打造大单品、提升品牌影响力,同时也传达出库存极其积极的现状,招商证券判断一旦随着市场环境恢复,回补潜力仍然较大。在古井贡酒的股东大会上,也提到了长期的全国化、次高端化战略,进一步优化成本。除此之外,在草根调研中,大部分厂商都没有采取平躺的心态,争取积极的发展。

短期看,食品板块二季度到三季度很多食品板块由于今年一季度压力已经释放完毕,二季度开始报表会有全面改善,投资者可选择报表弹性比较大的品种,用防御思路布局业绩改善型的标的,这或是二季度到三季度选股的主线。

食品板块二季度到三季度从报表看收入都会有改善,但今年大众品成本压力大,建议精选业绩确定性高的企业。宏观压力如运费、成本波动影响,企业盈利能力波动大,造成市场股价波动比较大。虽从收入增长看有全面改善,但利润有分化,建议精选核心个股,更多推荐改善型个股,如涪陵榨菜、天味食品、巴比食品等。洽洽食品和伊利股份等可以作为短期防御品种,整体业绩稳定性好,并且一季报符合市场预期。整体推荐二季度到三季度改善个股,尤其是利润弹性大的品种,这些构成二季度防御型主线。

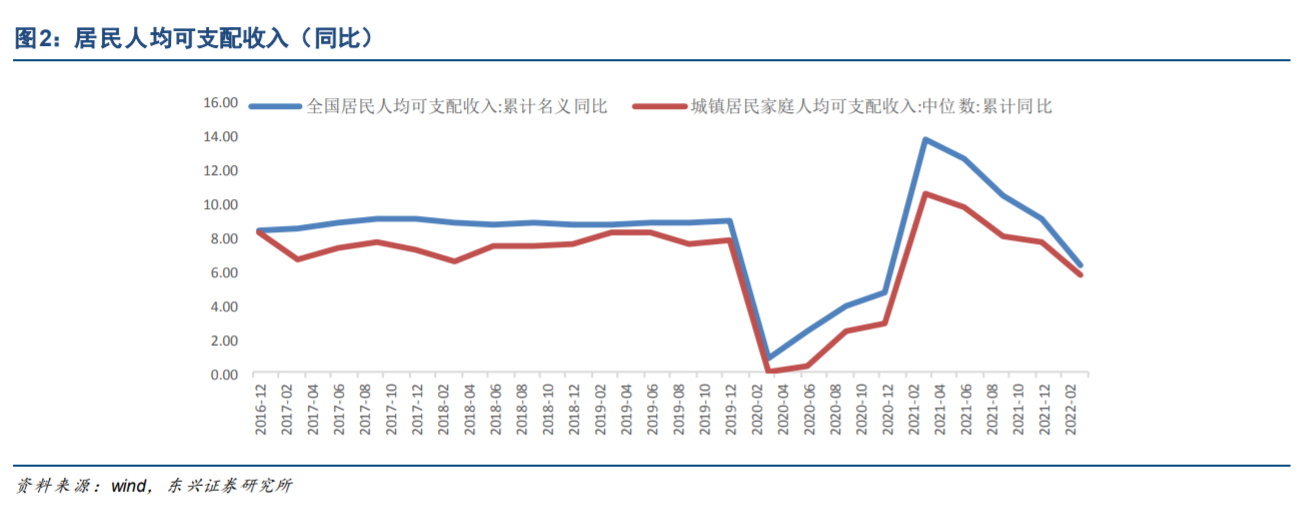

消费复苏得关注居民收入提升情况

自疫情发生以来,居民收入增长经历了由疫情变化和经济复苏而下降的几个阶段。随着疫情好转,预计居民收入增速有望扭转下滑趋势。从全国居民人均可支配收入数据看,城镇居民家庭人均可支配收入增幅明显低于名义增长速度(2021年一季度到三季度),即收入结构中高收入者将比低收入者增长更快。随着2022年一季度两项数据的收窄,中产阶级收入有望得到改善,将会更好地带动消费,尤其是高端、次高端白酒消费。

东兴证券根据以上消费环境对下半年食品饮料的策略判断,认为有三条主线:

1 ,是全国范围内疫情逐渐得到控制,需求会逐渐得到恢复。今年受损的行业或者渠道,或有改善的机会,譬如餐饮上下游的调味品和酒类消费,疫情期间运输受阻的乳制品、饮料等板块,以商超为主要销售渠道的休闲食品等。

2 ,是预期随着保增长政策下,居民收入会有所恢复,对消费形成支撑,特别是对高端及次高端白酒需求形成支撑。

3 ,是在成本压力下,有成本下行或者能够向下游传导成本压力能力的企业业绩会受影响较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP