5月19日,光伏板块大涨再度成为市场的焦点。截至发稿,“光伏三巨头”阳光电源涨7.14%,隆基绿能涨5.98%,通威股份涨7.56%。此外,中利集团、瑞和股份、晶科科技、上机数控等个股涨停,其中中利集团收获三连板。

今日板块的上涨的原因主要是海外光伏设备需求方面的超预期。5月18日,欧盟委员会公布名为“RepowerEU”的能源计划,快速推进绿色能源转型。主要是在俄乌战争影响下,欧洲地区希望快速缩减俄罗斯化石能源的依赖,寻求建立独立安全能源体系。光伏作为今年赛道股中相对抗跌板块究竟蕴含着怎样的投资逻辑?投资者应该关注哪些产业链投资机会?本文将重点分析以上问题。

行业高景气,硅料价格稳,需求高增长

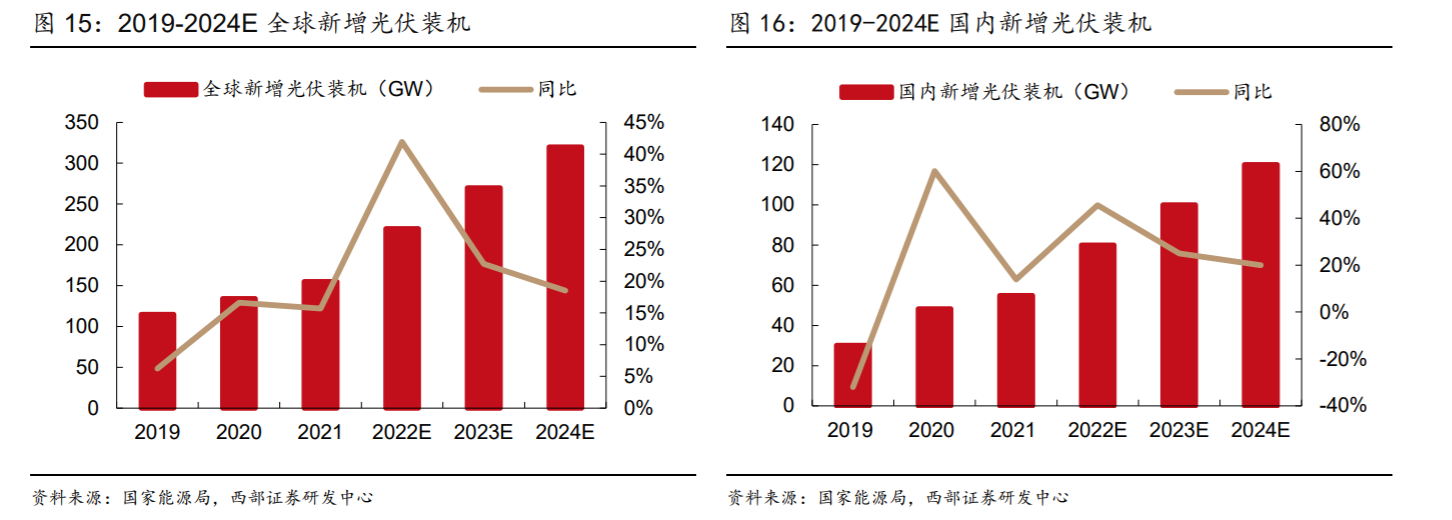

光伏板块2022年景气度如何?按照全球可持续发展的要求,目前世界各国仍然把控制气候变化,发展光伏等清洁能源放在重要位置,全球光伏装机需求持续增加,22年有望大幅增长,预计22-24年国内光伏装机需求为80/100/120GW,同比增长46%/25%/20%,全球光伏装机需求为220/270/320GW,同比增长41%/23%19%。

西部证券预计 2022 年全球新增光伏需求达 220GW,全球组件需求达 272GW。假设单位硅耗为 2.8g,则硅料需求约 76 万吨,硅料有效产能约 83 万吨,22 年全年硅料供需结构

依然处于紧平衡的状态。除硅料环节外其他环节基本均处于供过于求状态,硅片/电池片/

组件可覆盖大尺寸产品的有效产能分别为 324/365/350GW。

硅料产能释放处于爬坡阶段,22年硅料供需仍处于紧张状态。硅料价格在2022年持续上涨,已经实现连续第十三周的上涨。虽然硅料新产能陆续投产,但部分产能仍处于爬坡阶段,此外,疫情卷土重来、硅料企业分线检修等因素也限制了产能释放的速度,硅料供应的实际增长有限。预计2022年将累计投放35.5亿吨多晶硅产能,但多数投产时间为3-4季度,今年整体供应贡献有限,产能无法完全释放,整体影响不大。有效产能预计只有930000吨,比21年增加90000吨。需求方面,22年一季度拉晶生产活跃度快速提升,与去年四季度相比提升幅度明显,导致硅料采买量增长,得以有效消纳年初供应渠道内的硅料库存。受“十四五”、“碳中和”和“碳达峰”等政策刺激,下游硅料需求仍将维持高位,预计22年内供需仍将保持偏紧。

总结来看,光伏行业相比新能源汽车行业等其他赛道具有更高的性价比。原因是它的需求没有受全球疫情的影响并且随着大宗商品涨价后更加旺盛,而且它所需的原材料硅料相比锂电池所需的稀有金属更加容易释放产能。

可密切关注光伏主产业链紧缺环节投资机会

今年以来国内风光大基地建设加速推进,海外方面欧洲受俄乌战争影响加大了光伏投入,印度光伏需求持续增长。预计随着22年底硅料产能逐步释放,产业链盈利能力将向下游电池片、组件环节传导,带动电池厂商对电池片、组件环节投入。电池设备环节主要关注新技术带来的业绩增量,TOPCon、HJT、xBC等新电池的产业化在22年将持续落地。组件设备环节关注薄片化+多主栅推进及新电池技术渗透下设备替换需求。

山西证券建议关注耗材、辅材、设备及光伏主产业链紧缺环节。重点推荐:爱旭股份、福斯特、金博股份、隆基股份、大全能源,积极关注:美畅股份、石英股份、鑫铂股份、海优新材、晶澳科技、东方日升、天合光能、通威股份、晶盛机电、帝尔激光、迈为股份、锦浪科技。

在碳中和目标下,“十四五”期间风光装机中枢有望进一步上行,中信证券认为光伏领域中建议重点关注受益于供需格局持续紧张的硅料龙头通威股份、大全能源、新特能源、特变电工,持续强化技术、具有成本及规模优势的一体化龙头隆基股份、晶澳科技,逆变器环节的锦浪科技、固德威、德业股份等,胶膜环节龙头福斯特,碳/碳热场优质供应商金博股份、电池激光设备龙头帝尔激光、组件串焊机龙头奥特维;风电领域建议重点关注受益于风电技术升级而成长性强化的金风科技、日月股份、东方电缆等;储能领域,建议重点关注抽水蓄能领域的东方电气,电化学储能领域的阳光电源、苏文电能及许继电气等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP