4月28日午后,三大指数再度回落,沪指翻绿,创业板指跌近2%,教育、食品、养殖业、农业等板块跌幅居前。在岸人民币兑美元触及6.6关口,为2020年11月以来首次,日内跌逾400个基点。离岸人民币跌破6.64关口。

近期人民币汇率出现快速贬值究竟原因是什么?何时将会出现止贬的迹象?A股还会继续因此受挫吗?本文将重点分析以上问题。

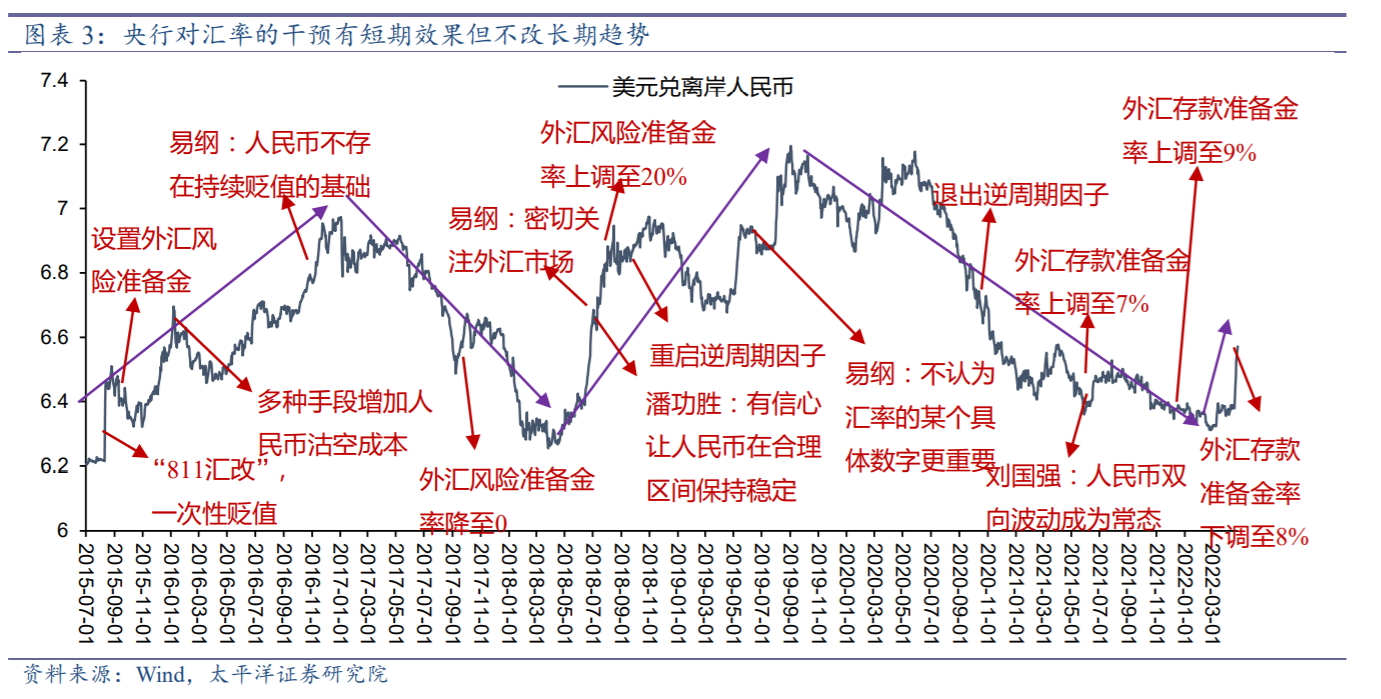

人民币或进入相对短的贬值周期

人民币贬值周期相对较短。对于当前人民币汇率所处的阶段来说,这并非短期情绪上的冲击,而是人民币贬值周期的开始。由于中国经济下行压力依然存在,且与发达国家货币政策的逆向格局将持续一段时间,因此从基本面来看,汇率确实存在贬值压力。疫情防控相对优势的逆转意味着人民币正式进入贬值周期。一般来说,人民币升值和贬值周期在一年半至一年之间,但是太平洋证券认为,这一轮贬值周期将相对较短。

一方面,自去年中期以来,人民币贬值压力一直存在,但疫情防控相对优势以及相应产业生产与供应链优势,使得人民币升值周期延长,贬值周期缩短。另一方面,这一轮的美国经济比以往的强势美元周期要弱。美联储过于强硬的态度可能会在第三季度之后逐渐缓和,甚至转向。也就是说,美国经济与货币政策相对强劲的状态只会持续半年左右。

相应地,太平洋证券预计,本轮贬值幅度会比2016年和2018年要小,最终美元兑人民币汇率可能在6.8-6.9之间。最近,由于汇率下跌,股票市场和债券市场都出现了明显的下跌。不过,最近的市场并不是由汇率造成的,而是由疫情冲击和美联储加息造成的。历史经验表明,外资流入中国股票市场和债券市场的资金规模与人民币汇率之间的关系并不明确。换言之,汇率与债券的关系是间接关系,而非直接关系,汇率大幅贬值往往对应于中国经济基本面的恶化,而汇率的急剧贬值又会限制货币政策的宽松程度,从而导致股市和债券承压。短期内这种间接压力也会存在,人民币已经开始贬值,为了维持“有序贬值”,央行的货币政策也不会大张旗鼓,市场也不应期待过多的放水。

疫情曙光初现,价值投资终会胜利

疫情过后,经济温和恢复,消费边际改善值得关注。总体来看,目前政策推进速度并不明显,稳增长不宜过乐观,但考虑到去年下半年基数较低,下半年房地产和基建投资有望保持小幅正增长,出口增速温和回落,但尚未成为经济的拖累项,疫后促消费政策陆续出台,消费有望实现 v型复苏,成为经济最大亮点。通胀率方面,整体油价中枢上移,加之生猪价格底部回升,下半年通胀压力明显增大,从而明显制约国内货币政策。海外方面,全球经济下行压力加大,比美联储的货币政策更加严峻,加之美国中期选举临近,中美关系依然不容乐观。

货币政策回归中性,财政关注消费刺激政策落地。在政策层面,货币政策周期已接近尾声,在通胀上升及外部因素制约下,下半年货币政策总体上趋于中性。当前金融市场资金充裕,实体经济需求疲软,央行未来可能会加大货币政策传导的力度。财政政策方面,上半年受疫情影响,稳增长政策节奏不及预期,综合考虑政策落地和见效时间,预计下半年政策会更多地落在弹性更大、效果更快的消费领域。

A股市场仍是大类资产的最佳选择,未来市场会回归到价值投资的范畴。对于A股市场来说,经过上半年的快速调整,整体估值已经回归到一个相对合理的水平,目前无论是从证券市场价值还是从资产收益率来看,股票市场的投资价值都在上升。但另一方面,过度交易流动性、风险偏好等宏观因素对企业盈利变化的关注明显不足,下半年市场关注焦点有望回归盈利。在投资风格上,未来投资将逐步由 PEG向PB-ROE过渡,价值投资取代赛道投资成为主线。从市场流动性上看,今年资金增量主要来自于宏观配置资金,在整体金融环境趋紧的背景下,理财产品到期将成为抑制市场流动性的重要因素。

西部证券中期策略报告认为用通胀打败通胀。自上而下来看,在下半年整体宏观时钟转向信用回落,利率上行的类滞涨环境下,消费风格有望取得更好的相对收益。结合自下而上行业的估值水平和盈利预期的比较框架,必须消费品和线下经济复苏相关行业投资价值更为突出。建议关注三条投资主线:1)随通胀预期逐步升温,CPI相关的农业、必选消费板块仍然是全年的主线行情;2)疫情后业绩修复预期较强的快递物流,餐饮旅游,机场航空,以及传媒等线下经济相关行业有望引领市场反弹;3)随着经济刺激政策推进,食品饮料、家电等传统消费板块也有望迎来转机。

中信证券建议关注疫情后有望复苏的消费标的:贝泰妮、绝味食品、华利集团、李宁、华住、中国中免、思摩尔国际、贵州茅台、五粮液、泸州老窖、美团、拼多多、京东、大北农、温氏股份、晨光文具、太阳纸业、珀莱雅、华熙生物、华润啤酒、海伦司。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP