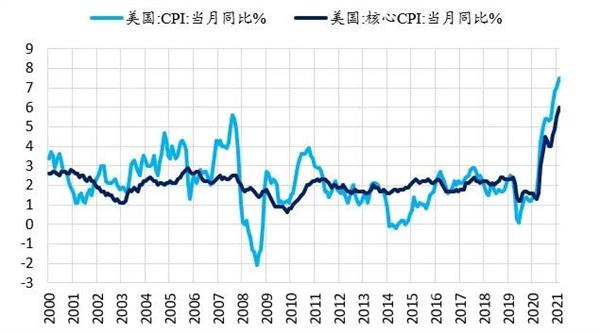

2��10�����䣬��������1�·�CPI���ݣ�Ϊ7.5%�������ٴμӿ죬����Ԥ��ֵ7.3%����1982����������Ƿ������Ѿ��Ǹ����������Ÿ��´ﵽ�����5%��

��Ϣ��������ծ��ŷծ�����ʴ����������У�10������ծ�������ٴ��¸ߡ���ʵ�ϣ���ֹ����ͨ��ѹ������������ǰ��ŷ��Һ����Ȼ���۸�������Һ����Ȼ���۸�߳�14����ͨ��ѹ��Ҳ�Ĵ�

Ȼ������Բ��ϱ�����ͨ�����ݣ�ŷ���������߹�Ա����ȴ���г��������£������г����ڼ�Ϣ��ǿ��Ԥ�ڡ����г������У�ͨ��Ԥ��ʱǿʱ������ȫ�����г�����������Ԥ�ڣ����г�Ԥ�ڵ��̵IJ�֪���롣

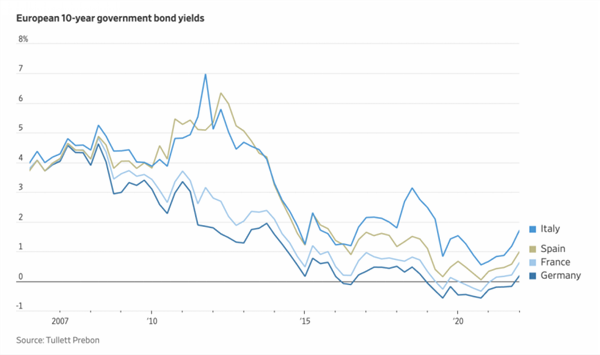

������ˣ�����ʱ�俴��ŷ�������������ڲ����ս����У��e��ŷԪ�������ս���Ϊ������ͳ����ʾ����ȥ��12�·ݿ�ʼ���¹�10���ڹ�ծ�����ʣ��Ѿ���12�³���-0.411%���ǵ���2��9�յ�0.217%������10���ڹ�ծ�����ʣ��Ѿ���12�³���-0.03%���ǵ���2��9�յ�0.678%��

����ŷ��ծȨ��������������ͬ����ȫ�������������������£�����ɱ������һ������Ŀǰ���������ϣ����ծ���ܶ�ֱ��൱�ڹ���������ֵGDP��160%��200%��������ŷ�����������ߣ�ŷ���н���2022��һ���Ƚ���PEPPͶ�ʣ��г������������ϣ���Ὣ��ȥ��“ŷծΣ��”�������ݡ�

ͨ�����ѱ�����ŷ���������߹�Աȴ��Ȼ�ڴ���������

2��10�����䣬��������1�����������ָ��(CPI)���ݣ��г�Ԥ��ͬ��������������7.2-7.3%�������Ϊ7.5%������ˢ�½�40���¸ߡ���Ϣ��������ծ��ŷծ�����ʴ����������У�10������ծ�������ٴ��¸ߡ�

����˼���ǣ��ڴ�֮ǰ�����գ���������ŷ���й�Աȴ�������������г��Լ�Ϣ�Ľ�����������ǰ��2��9�գ��ܴ�Ӱ�죬10������ծ�������Լ�ŷԪ��ծȯ�����ʴ���»����ƶ������ɺ�ŷ�ɳ��ִ�����ǡ�

2��9�գ�������������������ϯ��˹�ٿ˱�ʾ���������ÿ������ӽ���ת��ͨ���½��������ڽ���С���ӿ���Ϣ������Ԥ�ƽ��꽫��Ϣ�����ĴΣ���ǿ����������û�б�������һ������ļƻ��С�

��������������������ܲ�÷˹��Ҳ��������ʾ�������������ò��ȹ�ȥ���쳷�߿������߲�ѱ��Զ����Ŀ���ͨ�ͣ�������û��Ҫһ��ʼ���ڽ���3�¼�Ϣ50�����㣻��ͨ�Ϳ����ڽ�����Щʱ�������2%�Ϸ���

��ǰ��2��7�գ�ŷ�������г����ӵ±�ʾ������ͨ�ͽ����ֻ��䣬�������ȶ���2%���ң�ŷԪ������Ҫ����ս��������ߡ��������ӵ�����ͨ��ǰ�������ٵķ�����Ҫƫ“����”�����ǣ�ŷԪ�����ò�δ�����������������������ֹ��ȼ���“��������Ŀǰ�ļ۸�ѹ�����ܻ���վ�ȽŸ�֮ǰ���˵Ŀ����ԣ�ʹ�����ܹ���������ʵ��2%��Ŀ�ꡣ”

2��9�գ����������г�������ʾ��Ͷ���߶�������Ϊ��ŷ������תӥ���ܷ�Ӧ�����ˣ�ŷ�����л�������������������֮����л��ٶ�����ѡ��ģ����ǽ����ʲ�����ƻ���Ȼ���ټ�Ϣ��������̲����ɻ��ҽ�����

��Ȼ��ŷ���������߹�Ա����Ȼ�ڴ���ͨ���ܴ���������ͼ��ͼ��������Ա�Խ��꽫����ټ�Ϣ��Ѻע�����������߷�Χ֮�£��г������߿�ʼ����2��10������������1�·�CPI���ݣ����л��룬��ΪԤ�����ݿ��ܵ���Ԥ�ڡ��ӽ���TIPS(������ͨ�ͱ�ֵծȯ)���ʽ�����������ɢ���ͻ���Ͷ����Ҳ��������Ϊ��ͨ���Ѿ���ӽ�������

��Ҳ���ƶ���ծ�����ʺ�ŷծ��������9�մ���»�����Ҫԭ��10������ծ������ʧ��8�մ��µ�1.97%�¸ߣ��Ի������߸�Ϊ���е���������ծ����������һ������2.5�����㣬�ݱ������λ��

Ȼ��������2��10�����䣬1�·�CPI���ݴﵽ7.5%֮���г����ڼ�Ϣ�Ŀֻ��ٶȽ��١�10������ծ���������У��ٴ��¸ߣ�һ��ͻ��2%�ĸߵ㡣

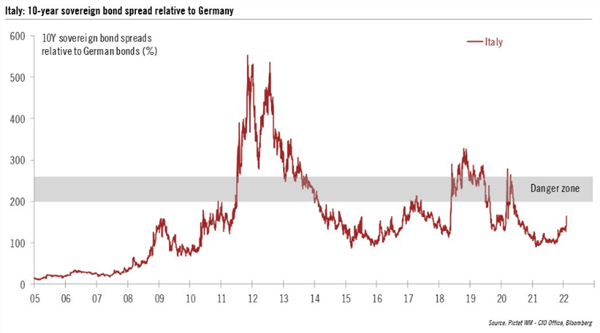

ŷԪ�����������ս���ŷծΣ��������ݣ�

��ծ�����������ͬʱ��ŷծ������Ҳ����������ٶȱƽ�ǰ�ڸߵ㡣

ͳ����ʾ����ȥ��12�·ݿ�ʼ���¹�10���ڹ�ծ�����ʣ��Ѿ���12�³���-0.411%���ǵ���2��9�յ�0.217%������10���ڹ�ծ�����ʣ��Ѿ���12�³���-0.03%���ǵ���2��9�յ�0.678%��

����ϣ��10���ڹ�ծ�����ʣ��Ѿ���ȥ��12�³���1.143%���ǵ���2��9�յ�2.462%�������10���ڹ�ծ�����ʣ��Ѿ���ȥ��12�³���0.843%���ǵ���2��9�յ�1.772%��

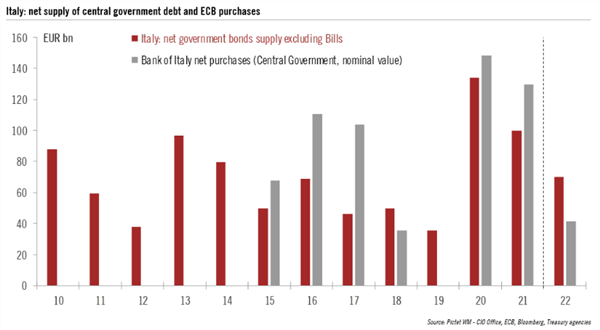

�ڹ�ծ���ʴ������������£���ȥ��12����Ѯ������ȫ������ծȯ�������Լ����֮������14.1������Ԫ���������4.5������Ԫ���������ͳ�����ݿ�����Ȼ���ʵ������ڲ�ͬŷԪ����Ա��֮����ʾ�˽���ɱ���ࡣ�����������ϣ����ծ���ܶ�ֱ��൱�ڹ���������ֵGDP��160%��200%��

��ŷ���з��棬�����ڹ���ƻ��»��۵�4.8����ŷԪ�ʲ��⣬�����������ṩ�˳���2.2����ŷԪ�ij��ڴ���(TLTRO)���Ϳ�������(Barclays)�IJ��㱨��Ԥ�ƣ���Ȼ���һ��TLTRO����2024��3�µ��ڣ�����Լһ����ܻ��ڽ�����Щʱ����

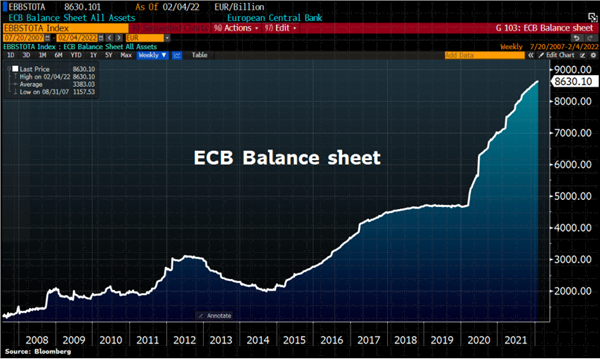

����Ȩ���÷��棬2020-2021��ŷ���еĽ�������ƻ�(PEPP)�¹����˴����������ծ������100%�������ծ��Ӧ������Ч�����������ծ��ѹ�����������ŷԪ����ծ��������������խ����ŷ�����������ߣ�ŷ���н���2022��һ���Ƚ���PEPPͶ�ʣ���ԭ�ƻ���2022�깺��������ߴ�60%�ľ�����������2023��Ż�ֹͣ����

��Ȼ������ŷ���н����˳��������ߣ�ծ�����ص��������ϣ�������г��������ģ��²������ݵ����ŷ��ծ��Σ����

ȫ��ͨ�͵IJ�ȷ���Լ���

��ǰ��ŷ��Һ����Ȼ���۸�ͬ��������Һ����Ȼ���۸�߳�14��������һ�·ݣ�ŷ��LNG�������ﵽԼ1100��֣�����ȥ��ͬ�ڵ�4���������Ǵ������ɹ���������3�����D����3����ռ��������Լһ�룬��������֮����Һ����Ȼ�����ڵ�ŷ�ޡ�

��ȥһ�꣬ŷ����Ȼ���۸��dz�5���������ۼ����dz�7������Ȼ���۸�������Ҳ����ʯ�͡�ú̿��������������ԴƷ�۸����ǡ�Ŀǰ������ԭ�ͼ۸�ά����90��Ԫ���ң���������֬�۸������۸�ȶ��ӽ���ʷ�¸ߵ㡣

2��10�գ�ȫ���Ҵ���ʯ�ͺ���Ȼ����˾�߹ܷ��棬������Ӧ����ӭ��δ���������Դ�۸�����������Σ��ͼۻ���δ������Ӹ߲��¡��⽫��ƣ��Ӧ������ʽͨ�͵ĸ�������������ѹ����

���ݹ��ʻ��һ�����֯(IMF)1������Ԥ�⣬���ᆳ����ͨ���ʽ���2021���3.1%����2022���3.9%�����˺ͷ�չ�о�����ͨ���ʽ���2021���5.7%����2022���5.9%��

��ǰ����ʢ�ѽ����ǰ������ʮ���ڹ�ծ������Ԥ���ϵ���2.25%����ʢ��ϯ����ѧ�ҹ���˹��ʾ���������ʼ۸����������Ŀ����Ժܴ�ͨ��Ԥ�ڽӽ�ʧ�أ���ʹ���ڵĹ����������ȴ�6%�½���5%����������������������2%����λ�Ͷ����ɱ�ͨ�ͽ�����Ϊ3%��������������ȥ�������������Դﵽ2%��PCEͨ��Ŀ�ꡣ���ᆳ����н�ʺ�ͨ��ѹ����������������������Ҫ���£�����������Ҫ�ڸ��յ����ڽ��ս���

���α༭�� Ƚ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP