前言:巴菲特说,退潮后,才知道谁在裸泳。对银行业来说,新冠疫情这一“黑天鹅”事件,就是一次意想不到的退潮。让我们借此机会,来给2020年各个上市银行的资产质量情况排个名,以供投资者参考。

一般来说,大家在观察银行资产质量时,看的是不良贷款率。不过,这一指标其实存在某些缺陷,比如:

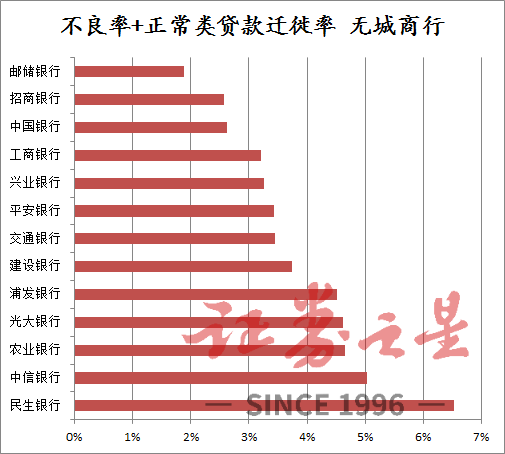

-不良贷款率不包括关注类贷款,因此很可能经过银行的粉饰因此,专业的银行投资者一般会采用更复杂的指标,例如广义不良贷款率(不良贷款率+关注贷款率)。这次,我们会引入另一个反映银行资产状况的指标:正常类贷款迁徙率。正常类贷款迁徙率,指的是报告期内,正常类贷款被降级至关注类贷款的比率。在贷款质量的五级分类体系里,正常类贷款是质量最好的贷款。正常类贷款的迁徙率过高,说明银行没有谨慎地评估贷款风险,以至于许多原本认定为高质量的贷款转化为低质量贷款。本次新冠疫情的发生,正好是检验银行的试金石,我们就来用不良贷款率+正常类贷款迁移率,得出一个类似广义不良率的指标,对上市银行进行排名。由于正常类贷款迁徙率的分母是正常贷款总额,因此不能与不良贷款率进行简单的算数相加。我们在此采用的公式是:正常类贷款迁徙率*正常贷款金额占贷款总额的比率+不良贷款率。

我们可以看出,银行板块的资产质量是参差不齐的。在大行+股份行的排名中,资产质量最好的邮储银行和最坏的民生银行,其数值差距有2倍之多。我们来借着这两个最极端的例子,来进一步谈一谈银行资产质量的问题。深究一下邮储银行的资产结构,就会发现其零售业务的不良率并不低——在表中排名倒数第三的农业银行,其业务群体和邮储银行类似;农业银行的个人贷款的不良率为0.62%,而邮储银行的个人贷款不良率为0.98%。排名第二的招商银行,其个人贷款不良率为0.81%,同样低于邮储银行。但为什么邮储银行的总数值如此低呢?我们认为是基于以下原因:邮储银行的对公贷款占比小。2020年疫情中,中小企业受到了巨大的冲击,并且反映在了银行的资产质量上:邮储银行的对公贷款不良率同比增长21.2%,农业银行同比增长12.9%。其对公贷款的风控能力似乎并不算出色。然而,邮储银行的对公贷款只占37%,而农业银行占81%。疫情导致的对公贷款质量下滑,对邮储银行的总体资产质量影响并不大。(这里不得不再提一下招商银行,其2020年对公不良率甚至同比下降了14%)也正是这一原因,导致邮储银行的正常类贷款迁徙率低,最终成为了我们榜单上资产质量最好的银行。但需要注意的是,资产质量的优秀,仅仅代表着银行出现风险的可能性较低。要想判断其投资价值,我们还需要结合盈利指标来看——毕竟资本市场追求的绝不仅仅是低风险。资产质量最好不一定最值得投,但资产质量最差一定最不值得投。民生银行,无论不良率还是正常类贷款迁徙率,排名都是倒数第二。这说明,民生银行既存在之前风控不严留下的老大难问题,又没能顺利地改过自新,因此才出现这种“双高”局面。一家银行一旦出现重大的资产质量问题,没个几年时间是恢复不了元气的。对于这种银行,大家还是远离为妙。以上就是我们对2020年上市银行资产质量的简单梳理了。投资银行,让我们永远记住巴菲特的话,远离价值陷阱:“银行业的资产是股东权益的20倍,一个小错误就能够毁灭掉很大部分的股东权益。在许多大型银行中,错误不是例外,而是已经成为惯例。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP