(原标题:贝莱德重磅发声:看好中国股市三大投资方向!)

尽管近期市场震荡,但外资看好中国市场投资机会,正在积极谋布局。

最近全球最大资产管理机构贝莱德(BlackRock)重磅发声,对今年的中国股票市场保持乐观,因为全球需求共振向上,同时中国企业盈利增长强劲,经过年初的调整,中国股市的估值比较合理。贝莱德将以灵活的心态投资中国市场,看好内需、双循环和新能源三个方向。

数据显示,截至2021年3月31日,贝莱德在全球管理的资产规模达到9万亿美元(约等于人民币58万亿元)。

中国市场拥有强劲的需求支撑

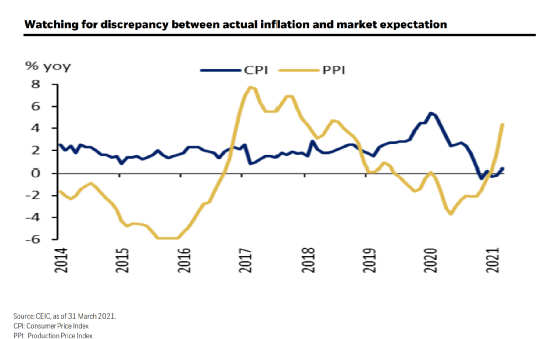

PPI上行快过于CPI导致利润率从下游到上游

总体来说,贝莱德基本主动型股票环球新兴市场团队基金经理刘雅俊表示,对今年的中国股票市场保持乐观,因为全球需求共振向上,中国总体的需求保持稳定,疫情之后来自海外的需求增长非常强劲。同时,股市尤其是中国股市盈利上修、强劲增长,从两年的维度可以看到复合增长率非常可观。“经过年初的调整,中国股市的估值比较合理,此前比较拥挤的一些仓位得到一定的整理,从基本面来说,我们对于股市非常乐观。”

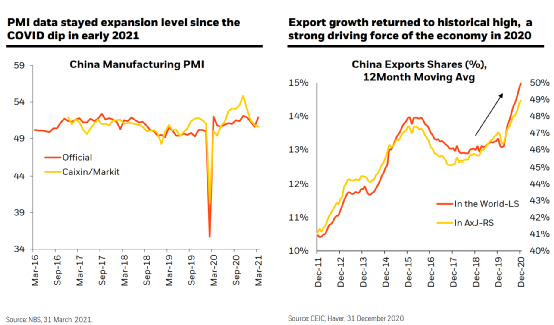

宏观方面,刘雅俊表示,第一,中国的PMI指数在去年疫情之后出现V型反弹,现在维持在高位;第二,中国经济另外的增长引擎——出口,去年因为全球的供给受到抑制,而中国是唯一及时从疫情中恢复供给的国家,所以获得了大量的出口份额,有些出口份额的获取是结构性的,“因为在海外的用户用到中国产品以后,会发现其性价比极高,而且中国产品提供的附加值也在增加,所以我们依然认为中国会在海外的需求复苏中获得比较好的份额。我们认为在这两方面给中国市场提供了比较强的需求的支撑。”

在海外的需求方面,刘雅俊表示,今年2、3月美国、欧洲的PMI指数都非常高,接近60,而且在美国经济刺激以后,居民可支配资金达到历史新高,从各种指标可以看到海外的复苏是非常清晰的。

再来看供应方面,刘雅俊称,疫情的好转让部分供给得到缓解,但是通过大量调研发现供应还是受到抑制。因为新兴市场疫苗的接种率还需要时间去提升,所以在新兴市场尤其是上游大宗、原材料的运输和生产都没有那么快恢复正常;另外,中国提出了碳中和、碳达峰和环保的策略,导致一些行业需要的产量的减少,这也结构性抑制了一些产品的需求,与此同时,全球库存处于相对较低的水平。

在PPI和CPI方面,刘雅俊指出,中国和美国都一样,出现PPI的上行快过于CPI, PPI代表上游原材料的价格,因为供给失衡开始上升,而CPI方面下游消费的价格受到猪价、食品价格的拖累,总体来说是温和上升。“今年总体的宏观环境和去年存在不同,今年整个产业链的一部分利润会从下游企业向上游企业转移,这在一季度最新的上市公司业绩中得到了体现。我们总体比较积极乐观看待中国市场,但是在中国市场内部,可以看到一些行业的结构性分化,我们可以从中抓住一些投资主线。”

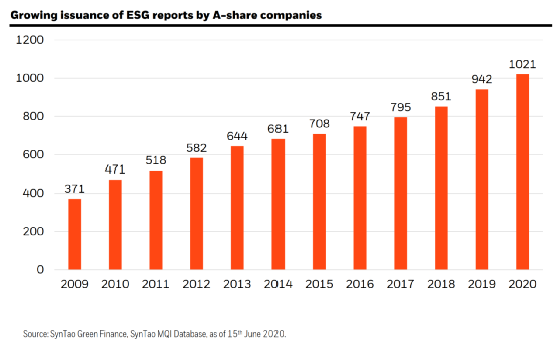

A股上市公司ESG披露意识持续增长

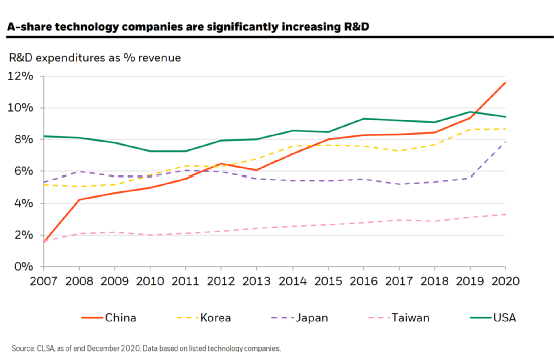

中国科技公司研发投入占比已超过美国

贝莱德基本主动型股票环球新兴市场团队基金经理Colvin Matt(高明达)也分享了两个话题,一是中国企业ESG的情况,二是中美关系。

高明达表示,现在各种各样市场参与主体都开始采用ESG的投资理念,成为联合国负责任投资原则组织(UNPRI)的成员,承诺在投资过程中积极推进ESG的原则和标准,鼓励上市公司更加透明披露ESG信息和财务经营数据。“我觉得2020年是一个里程碑,因为十大咨询公司都成为UNPRI成员,让ESG相关数据的信息和资源更加明确。现在中国企业越来越重视ESG,下面的图是过去10年中国A股上市公司披露社会责任研究报告的情况,每一年导入的公司数量明显增加,而且会提高报告内容的标准和要求。”

在中美关系方面,高明达认为,目前中美关系已经成为全球最重要的两国关系,其一直存在一些挑战和机遇,从去年两国达成一些贸易协议以后,战场已经转移到技术方面,“2020年是一个里程碑,因为中国的科技公司在研发投入占比上已经超过美国,中国企业非常重视创新和知识产权,这是好事情,未来两个强国之间的科技竞争将越来越激烈,使得全球人民可以享受更加先进的生活,实际的创业节奏也可能会加快。”

以灵活的心态投资中国市场

看好内需、双循环和新能源三个方向

关于投资机会,贝莱德基本主动型股票环球新兴市场团队基金经理徐力高表示,看好三个主题:一是内需,二是双循环,三是新能源,这三个主题是长远有持续性的。

内需方面,徐力高称,最近宏观数据陆续出台,前不久公布的一季度的零售增速非常可观,反映了销售在GDP中的占比逐步上升,背后原因是由中产阶级升级带动的,其具有持续性,“我们觉得非常有吸引力,在中国内需板块里面,整个市场中有不少标的。”

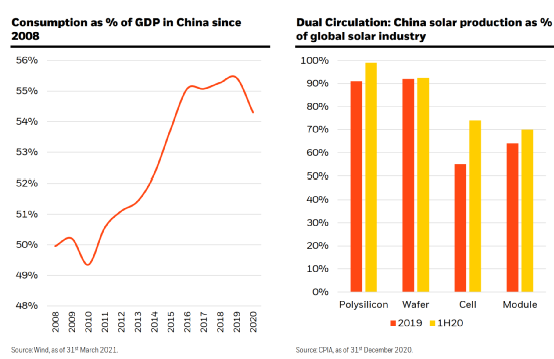

双循环方面,徐力高表示,中国在全球产业链中扮演的角色越来越重要,因为成本问题和研发能力。“中国近十年在研发方面特别有成就,导致中国很多公司在产业链里面扮演了非常重要的角色,比如太阳能板块,几乎整个产业链目前都来自中国。我们认为,这个趋势是结构性的,是有持续性的。”

新能源方面,徐力高认为,目前碳中和是非常重要的目标,导致新能源行业听起来好像很急,因为中国企业有研发能力,带动相关板块的发展,“关于这三个主题,我们抱着灵活的态度做资产分配,因为不同市场有不同的标的,比如A股是内需、产业链的一些标的,港股及美股有很多互联网公司。”

媒体问答环节

企业盈利增长和结构分化的趋势是可持续

提问:中国GDP一季度同比增长18.3%,有人认为高速经济复苏存在不确定性,您觉得对企业的一季度业绩有什么影响?对二季度有什么展望?

刘雅俊:从上市公司一季报披露的情况看,一些公司今年的复合增速大概在37%左右,即使抹去去年低基数的影响,相比2019年这个增速仍然非常可观。

但是,我们也看到行业里面的分化很明显,表现比较好的行业,比如化工、石油、新能源上游、电子产业、计算机产业等,表现稍微弱一点的行业,包括房地产,或前期预期相对较高的传媒、软件等。

总体来说,不管是在科技相关的电子行业,还是在消费或上游的行业,我们都可以看到非常多的公司不仅有着周期性的恢复,也有很多结构性因素,比如市场份额、产品力和附加值的提升。

未来二季度,我们相信现有的趋势还会持续,行业结构分化的情况可能也会持续一段时间,因为今年二季度我们仍然会看到 PPI的持续的上行,可能要上行到三季度以后都是一个相同的趋势。所以,我们现在看到的盈利增长和结构分化的趋势是可持续的。

人民币汇率会保持在相对稳定区间

中美竞争转向科技方面

提问:关于人民币汇率的问题,美国财长耶伦上任以后,没有把中国列为汇率操纵国,人民币还会保持强势吗?对进出口会产生什么样的影响?

刘雅俊:人民币汇率在过去一年升值了10%,这和疫情后中国经济优先于其他国家复苏是密切相关的。

如果看人民币接下来的走势,应该和经常项目以及资本项目的收支平衡、外汇进出口的平衡有关。从这个方面来说,3月份出口比较强劲,有30%的年化增速,因为大宗商品价格的上涨,进口的量还是上升的,所以造成了经常性的贸易余额有所收窄,但我们认为,整体来说出口会持续强劲还会有一段时间,所以人民币会保持在一个相对稳定的区间。我们不认为人民币还会有进一步上涨的动力,但也没有看到会贬值的压力。

关于美国没有把中国列在货币操纵国之一,我们认为这是一个比较好的时机,说明拜登政府对中国的外交关系,已经从所谓的金融、贸易领域,开始转向其他的方面,比如科技方面的竞争,所以以后的焦点并不会特别在人民币或经济金融方面的冲突。

另外,关于中国的货币政策是不是会收紧,今年中国央行提出了非常明确的目标,就是货币政策不会急转弯,但是货币政策相比去年的相对宽松的程度,应该会略微收紧。中国政府相对来说会采取一个比较稳步的基调去做这个事情。我们认为,在比较稳定的货币政策下面,最重要的可能是自下而上的投资,从三大主线去寻找机会。

企业盈利增速可观

市场调整给投资者提供好的机会

提问:A股和H股之前都有些调整,但中国经济状况比较稳定,市场在调整以后最近有资金回流,两个市场各自有什么吸引力,或者哪个更好?

徐力高:过去很多投资者喜欢把几个市场分拆看,但我们觉得最理想的看法是把几个市场混合在一起看,因为它们都代表中国经济体。

我们能够看到中国宏观经济的一些趋势,A股今年可能有一些波动,但市场最重要的是基本面,企业盈利的增速是很可观的,所以我们对整个市场比较看好。但市场为什么会波动,因为有些板块可能预期过高之后估值过高。

我们认为,对于基本面没有问题的股票,如果受到整个市场的影响,反而给投资者提供了比较好的投资机会。所以无论是A股还是港股,我们会采取比较灵活的态度去看基本面,做资产分配。

看重企业商业模式

医疗是非常重要的赛道

提问:关于内需股选股的标准是什么,还有医疗板块,尤其是疫情以后,有些企业在第二季度的业绩会特别好,如何看待?

徐力高:无论是内需或者医疗板块,在我们的投资体系里面,公司的商业模式非常重要,因为虽然市场整体比较有吸引力,但不是每家公司都能享受同样的增长的质量,所以选股变得非常重要,我们会选择一些优秀的公司,业绩增速比市场快。

内需方面,如果一家公司拥有比较强的品牌,它有很大的优势,会有持续性。

医疗是很重要的一个板块,不仅在中国市场,还在全球市场都很重要,因为在经济复苏的过程中,疫苗扮演了比较重要的角色,所以我们觉得医疗未来会是很重要的赛道,疫情之后很多国家包括中国在医疗开支投资的空间还很大,我们比较看好医疗板块。

反垄断能够给中小企业成长提供更大空间

提问:从你们跟客户的交流看,ESG如何从A股市场寻找一些投资机会?

高明达:我们面对的客户,他们越来越重视中国企业的ESG行为和理念。中国企业很重视ESG,而且它们披露的ESG相关的数字越来越精细,不仅是一些机构投资者要求,而且有一些监管机构要求它们披露,我们认为这是一个比较好的循环,有些企业有动力去披露更好的ESG的数据。我们的团队有非常专业的流程,投研部也会提供ESG在研究投资方面需要参考的一些指标。

提问:最近关于科技行业的监管,在这个方面怎么影响你们对投资科技互联网板块的看法,或者有你们哪些考虑?

刘雅俊:从去年下半年开始,互联网领域反垄断的法规,关于科技行业的监管几乎消息不断,受到市场非常大的关注,股价也产生了比较多的波动。我们的看法是,很多人把这一轮的行业监管和2018年相比,确实有一定相似性。

因为疫情之后,中国的线上经济发展非常迅速,但造成一些不太规范的现象,所以我们觉得对政府来说制定一些更清晰的规划,让这些行业秩序变得更加有序,并且把一些不太合理的竞争的情况进行规范,是十分有必要的。第二,通过过去十年的发展,互联网经济已经占整个中国经济非常重要的部分,把它们一定程度上纳入政策的监管下,能够让它们对社会的影响力发挥更加有序和积极的作用。

第三,中国政府对中小企业成长环境有非常大的关注,因为一些平台型公司或相对强势的企业,利用自己的市场地位,对中小企业进行一些不太合理的竞争上的措施。所以我们认为,通过这些反垄断的措施,对于二选一的行为进行规范,也是希望能够给中小企业的成长提供更大的空间。因为在双循环的情况下,中小企业的蓬勃发展,才是中国持续能够形成内生的增长的一个非常重要的动力。

货币政策加息可能性不大

提问:如何看待货币政策,人民银行今年有机会加息吗?

刘雅俊:我觉得今年加息的可能性不太大,因为首先中国经济已经恢复得非常不错,但同时我们也看到还有比较大的变量,包括外部环境的不确定性,全球经济在疫苗之后恢复,中国如何打开国门,因为中国现在疫苗注射的进展也非常快,疫苗有效性在50-60%,所以中国如何跟海外市场重新达到对接,这里面存在一些不确定性。

第二,我们从通胀上来讲,PPI的上行是远远快于CPI的上行,CPI最新数据在0.4%左右,也就是核心CPI在1%左右,还是非常可以接受的温和的消费的通胀水平,而且我们觉得今年下半年因为猪肉等食品价格的一些拖累,整体CPI并不会特别强烈地反弹,所以基于这两点来说,我们觉得给企业营造一个相对宽松和比较低的融资环境,缓解融资压力,能够刺激更多的内生的需求,是中国政府的目标。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP