财联社(杭州,记者 罗祎辰)讯,近日,木浆价格持续走升,纸企频发涨价函,业内利润率偏低的企业盈利能力正逐渐改善,业内人士认为,本轮涨价行情,头部纸企受益相对偏大,而中小纸企为刚需补库可能背负较大压力。

但也有业内人士提醒,面对接连暴涨的价格,产业链各环节的承受力并不乐观。

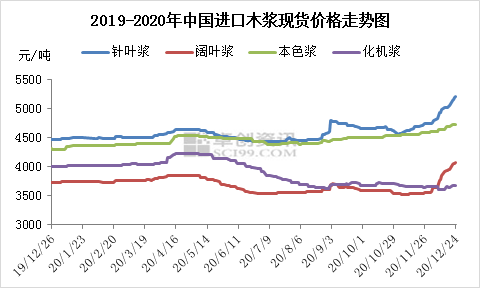

主要木浆品类价格走势,来源:卓创资讯

纸企连发涨价函背后的驱动力

财联社记者了解到,本轮涨价主要受木浆成本推动,涉及包括白卡纸、铜版纸、生活用纸以及格拉辛纸等以木浆为原料的纸品。晨鸣纸业(000488.SZ)通知显示,受原料价格增长影响,自12月25日起,公司白卡和铜版卡产品价格均上调300元/吨。

12月28日,仙鹤股份(603733.SH)相关负责人受访表示,公司部分特种纸产品已提价,他认为此轮涨价除成本端影响,也有纸品价格受疫情压制,此时有补涨的要求。随后,财联社记者从五洲特纸(605007.SH)处了解到,1月起,公司生产的格拉辛纸将在原价格基础上上调约500元/吨。

卓创资讯分析师尹婷向财联社记者介绍称,本月以来,生活用纸企业已发布三轮涨价函,多家纸企每轮提价幅度都在200元/吨,截止至目前,北方木浆大轴市场落实幅度约在300-400元/吨。她指出,涨价最大助推力为原料纸浆价格冲高,其次,部分纸企前期利润率偏低,亦有积极推涨以提升利润空间的意向。

但也有上市公司人士指出本轮涨价已临近旺季末尾,纸厂保价的意图更明显,“再发涨价函,那就是有人要求降价,实际上是你别要求降价,我也不真涨。”

上下游对涨价接受度难言乐观

从需求端看,整个造纸链条中,中游纸厂对于上游高价木浆,下游加工厂对中游高价原纸的接受度都难言乐观。

卓创资讯分析师常俊婷认为,本轮木浆涨价侧重消息面推动,实际供需层面并没有明显变化, 她指出,本轮涨价的传导链条为:纸浆期货带动现货上涨,进而带动外盘木浆报价走高。

“现在是12月第4周,银星(主要木浆品牌)的盘面价格是5400-5500元/吨,据闻下游纸厂对5250-5300元/吨的价格接受度偏低,盘面价格和交易价格已经拉开。” 据此,常俊婷表示,浆价上扬,若纸价不能同步上扬,则下游原纸毛利或降低,目前在文化纸方面体现较为明显;原料储备充足的头部厂商毛利率受此轮浆价上涨的影响相对较小,中小型纸厂压力较大,采购偏刚需。

财联社记者了解到,有纸企曾提出2021年全球新增木浆产能较大,预计木浆价格上行空间有限。对此,常俊婷解释称,据卓创资讯不完全统计,2021年全球纸浆新增产能在700余万吨,以阔叶浆、化机浆为主,针叶浆只有8万吨升级提产产能,供应压力较低。

据此,她认为,针叶浆价格会相对坚挺,但亦要关注阔叶浆新增产能陆续投产带来的价格变化。同时需要关注各化学浆之间的相互转产等对价格的影响作用,包括但不限于中国年底废纸零进口政策、禁塑令对造纸原料方面的影响、下游原纸自身供需、新增产能投放时间、宏观政策面变化、海运费和木片问题等因素相互博弈作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP