证券之星消息,2026年6月4日云南铜业(000878)发布公告称公司于2026年6月3日接受机构调研,东方博沃(北京)有限公司闫月汉 宋国伟、国泰海通李鹏飞 刘小华 李阳 王宏玉、新华资产彭赛君、中财集团陈哲文、北京津西投资金鑫参与。

具体内容如下:

问:公司后续在资源增储和资源获取方面有哪些规划?

答:公司高度重视矿山资源接替与资源增储上产,持续加大资金投入开展各矿区地质综合研究、矿山深边部找探矿工作。公司目前主要拥有的普朗铜矿、大红山铜矿、红泥坡铜矿等矿山,主要分布在三江成矿带,具有良好的成矿地质条件和进一步找矿潜力。公司正在开展多项矿产勘查活动、矿山深边部找探矿工作,努力提升资源自给率,为公司长期稳定发展奠定坚实的资源基础。

问:凉山矿业的红泥坡铜矿建设项目进展情况如何?

答:红泥坡铜矿目前正处于建设阶段,已累计查明资源储量矿石量4,160.60万吨,平均铜品位1.42%,铜金属量59.29万吨。目前,项目正按计划有序推进,预计将于2026年完工并具备投产条件。

问:公司大股东旗下的矿山资源是否会注入上市公司?

答:资产注入涉及复杂的系统工作,需综合考虑发展战略、资产条件、监管要求及股东利益等多方面因素。公司将持续关注并努力提升上市公司质量,如有新的相关安排,将严格按照规定履行决策和披露程序。

问:公司铜冶炼TC长单比例大概能达到多少比例?

答:公司遵循市场化和综合效益最大化的原则对外采购原材料。作为国内较大的铜精矿采购商之一,公司长期以来与各大供应商保持了较好的长期稳定的合作关系,并与铜精矿供应商积极谈判,努力稳定长单供应量,争取保障生产有序开展。

问:公司采取了哪些措施应对加工费的持续低迷?

答:尽管面临铜冶炼加工费持续走低的压力,公司通过一系列组合策略有效对冲风险。一是全面推进“三年降本3.0”行动。公司持续推进降本增效,通过技术改造、工艺优化及提升管理效率,降低单位生产成本,形成了主要产品的成本竞争力;二是副产品效益显著,成为利润新引擎。公司大力挖掘硫酸、黄金、白银及小金属等副产品的利润贡献。特别是硫酸,作为冶炼过程中的副产品,其市场价格上涨带来了可观收益;三是加快铜冶炼原料结构调整步伐,协同做好原料保供,部分弥补加工费带来的挑战。

问:公司是否采取套期保值业务,效果如何?

答:为规避和防范原料、主产品价格以及外汇汇率波动给公司带来的经营风险,公司按照相关监管规定和审议通过的套期保值方案,针对公司生产经营相关的自产矿、原料、主产品、金属贸易及外汇开展套期保值、远期结汇等金融衍生业务,可冲抵现货市场交易中存在的价格风险、汇率波动风险,实现预期风险管理目标。套期保值业务的效果需要将期货端与现货端的损益结合看待,从近年来套期保值业务开展情况看,公司基本实现了风险管控,稳健经营的目标。

问:公司今年硫酸销售价格和产量是什么情况?

答:根据公司2026年度生产计划,硫酸全年计划产量为576万吨。2026年一季度,硫酸产量按计划有序推进。价格方面,硫酸作为铜冶炼的副产品,其售价受区域市场供需、运输条件及行业景气度等多重因素影响。今年以来,受下游需求3旺盛、部分产区供应偏紧等影响,硫酸销售价格持续处于高位。公司紧抓市场机遇,合理安排生产与销售,实现了对经营业绩的积极贡献。同时,公司将持续关注价格变化,动态优化产销节奏。

问:公司未来分红目标和计划是怎样的?

答:根据《云南铜业股份有限公司未来三年(2025年―2027年)股东报规划》,公司每年以现金方式分配的利润不少于当年实现的公司可供分配利润的30%,公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。2025年,公司向全体股东每10股派发现金红利2.30元(含税)。未来,公司将在平衡资本开支与股东报的基础上,力争通过稳定、持续的现金分红报股东。

问:未来将会有哪些重大资本开支?

答:未来公司重大资本开支将主要围绕以下几个战略方向一是资源获取,持续加强国内外优质铜矿产资源勘探与并购,提升资源保障能力;二是智能制造,推进矿山及冶炼工厂的自动化、数字化和智能化升级,提高生产效率与安全水平;三是绿色低碳,加大环保、节能等领域的投入,推动可持续发展。

问:公司2026年一季度主产品生产情况如何?

答:2026年一季度,公司主产品生产按计划有序推进。根据年度生产计划,公司全年拟生产自产铜精矿含铜6.98万吨、电解铜171万吨、黄金24.5吨、白银710吨、硫酸576万吨。截至一季度末,各主要产品产量均顺利完成季度分解目标,整体生产运行平稳,符合预期。

云南铜业(000878)主营业务:主营业务涵盖了铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域。

云南铜业2026年一季报显示,一季度公司主营收入529.59亿元,同比上升49.62%;归母净利润6.75亿元,同比上升7.93%;扣非净利润6.02亿元,同比上升42.88%;负债率65.45%,投资收益1.37亿元,财务费用1.96亿元,毛利率4.4%。

该股最近90天内共有1家机构给出评级,买入评级1家。

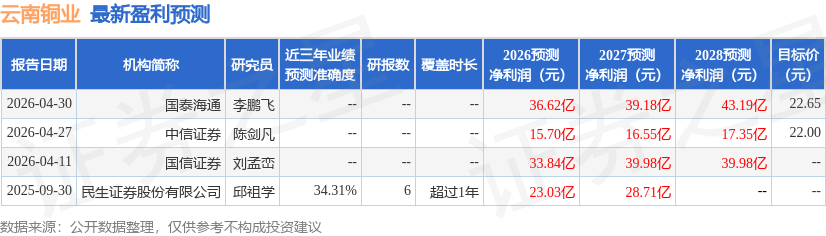

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4.96亿,融资余额减少;融券净流出1699.95万,融券余额减少。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP