证券之星消息,2026年6月2日杰瑞股份(002353)发布公告称公司于2026年6月2日接受机构调研,东方基金基金经理 王然 曲华锋 张博 徐振邦 高强 吕燕晨、天风证券分析师 任康 邹烨、南方基金基金经理 林乐峰 刘树坤 余一鸣 都逸敏 梁嘉铄 郑勇 程子航、长江证券分析师 王岭峰 臧雄 郝钰参与。

具体内容如下:

问:请介绍一下公司电力板块未来的战略布局?

答:从能源领域发展方向来看,目前除数据中心建设高速发展带来的用电需求激增外,全球人均用电消费量的日益增长将会在未来带来更大的能源需求,电力是能源领域的未来,更是公司核心战略方向之一。在如今全球技术迅猛迭代的时代浪潮和全球电气化进程加速的产业机遇背景下,公司将持续深耕能源、电力、算力一体化协同领域,充分发挥全产业链协同优势,依托自身在上游能源开发、燃机供电、SMR、基础设施预制模块化、全球化服务等方面的核心优势,不断迭代优化一体化解决方案,为全球数据中心提供更高效、更低碳、更可靠的产品和服务。

企业想要保持发展,良好的文化是基因与根本。顾杰瑞的发展历程,杰瑞能够在多个领域取得快速发展的最根本原因,是杰瑞优秀的企业文化。企业核心竞争力的载体是团队,企业文化越健康,团队成员对健康文化的践行度越高,企业的核心竞争力就越强。公司坚持“永远寻找最优秀的人”的人才观,持续优化团队结构与人才密度,以推动团队内部的协同、创新能力得到充分释放。

未来,公司会坚持石油产业集群、天然气产业集群、数据中心及电力产业集群、新能源产业集群等领域协同发展,并且继续加大对人才梯队的投入和建设,积极践行杰瑞良好的企业文化,为客户提供有竞争力、安全、可靠的产品、服务与系统化解决方案。

问:请公司的燃气轮机发电机组设备如何适配目前数据中心供电领域的需求?

答:随着全球数字经济和人工智能产业的快速发展,数据中心对电力协同可靠性、稳定性和环保性能提出了更高的要求。依托在燃气发电、智能控制与复杂系统集成领域多年的技术积累与工程实践,公司提供的移动式发电机组以“快速拆装、灵活转场”为核心设计理念,采用高度集成化设计,可快速完成安装部署,大幅缩短建设周期,显著提升客户在复杂应用场景下的部署效率。产品具备高集成度、高适应性、高稳定性与高便捷性等多重优势,能够满足数据中心高负载、高可靠性用电场景对连续稳定运行的严苛要求。在环保与排放控制方面,公司提供的设备也满足北美严格的环保与排放标准,有效降低项目运行过程中的环境影响。

问:请介绍一下公司与西门子签署SGT燃气轮机合作协议情况?

答:早在2018年,公司就与西门子能源建立了稳定的合作关系,并成为西门子能源5航改型燃气轮机在中国的首家授权成套商。2024年,公司与西门子能源再度签署燃气轮机战略合作协议,双方伙伴关系进一步升级。近期,公司与西门子能源围绕其SGT系列燃气轮机相关技术与授权合作达成签约,该系列燃气轮机集可靠性、易维护性、高效率、低排放等特点,可灵活适配数据中心、工业制造及油气田等多种应用场景。本次合作协议的签署意味着双方合作的深度升级,有助于公司提升供应链韧性。未来,公司将持续引入并整合全球优质技术资源,搭建多元化的燃气轮机、内燃机供应体系,不断提升供应链韧性,为客户提供一体化的电力综合解决方案。

问:请公司燃气轮机发电机组产能情况?

答:公司在北美地区已具备电驱/涡轮压裂成套设备、燃气轮机发电设备等多种类设备本地化装配生产能力,可满足北美地区相关产品的生产需求;目前,公司已通过扩建北美原有厂房及租赁厂房等方式,进一步提升相关设备生产能力。此外,公司正在积极推进在阿联酋迪拜生产及办公基地建设的相关工作,国内工厂亦具备燃气轮机发电机组生产能力,公司海内外产能可以相互调节,会根据实际订单情况合理规划利用海内外产能,强化交付能力。

问:请公司目前天然气业务情况?

答:近年来,天然气供应格局重塑,全球天然气市场形成了北美、中东、北非、亚洲等多元化供应网络,各国将天然气开发视为能源安全的重要战略目标,天然气开发需求的增加将会带来更多市场机会;在低碳减排的背景下,清洁能源需求不断提升,天然气作为高效经济的清洁能源,在全球能源转型过程中的战略性桥梁地位日益凸显;随着全球对能源及电力需求的不断增加,兼具灵活稳定和低排放量的天然气发电成为填补电力缺口、保障电网稳定的首选。公司已在全球市场深耕多年,已成功构建起天然气全产业链一体化解决方案能力,并实现设备和工程服务的高度协同,公司天然气业务得到客户认可并建立起良好的市场口碑;同时,“一带一路”政策也推动了公司相关业务的发展,公司对天然气业务未来前景充满信心。

杰瑞股份(002353)主营业务:高端装备制造、油气工程及技术服务、油气田开发、新能源及再生循环等。

杰瑞股份2026年一季报显示,一季度公司主营收入32.91亿元,同比上升22.48%;归母净利润5.88亿元,同比上升26.32%;扣非净利润5.8亿元,同比上升25.58%;负债率37.72%,投资收益7891.32万元,财务费用1.4亿元,毛利率33.62%。

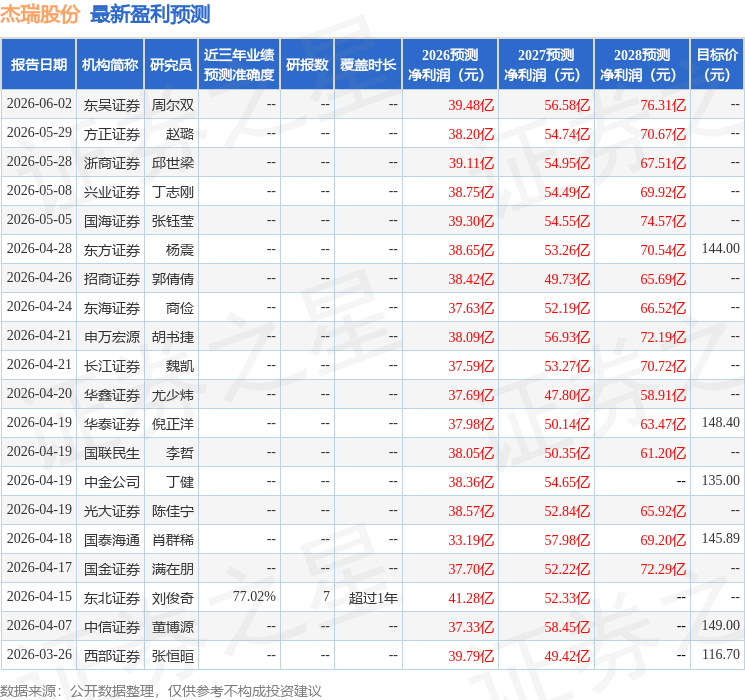

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为128.12。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP